בשנים האחרונות מתרחשת ירידה מדאיגה הן במספר חברות ההזנק החדשות שנוצרות והן במספר הגיוסים של חברות הזנק בשלב ה-Seed. רשות החדשנות מנתחת את הסיבות לירידה זו ופועלת להיפוך המגמה ולהזנקה מחדש של היזמות הישראלית

ההיי-טק הישראלי ממשיך לבלוט בנוף היזמות העולמי, עם המקום הראשון בעולם במספר חברות ההזנק לנפש,1 והמקום השלישי בעולם בהשקעות הון סיכון.2 בשנת 2019 שברו חברות ההיי-טק הישראליות את שיאי כל הזמנים בהיקף הגיוסים, שעלה בכ-15% לעומת שנת 2018, לסך של כ-9 מיליארד דולרים.3 בעשור האחרון גדל היקף האקזיטים בכ-800%, מכ-2.6 מיליארד דולר בשנת 2010 לכ-21.7 מיליארד דולר בשנת 4.2019

לישראל יש יתרון יחסי ביזמות וביצירת מספר רב של מיזמים חדשים. יכולתם של היזמים הישראלים לזהות את גלי הטכנולוגיה הנמצאים בחזית החדשנות העולמית, הרבה לפני הפיכתם לנחשולים, היא נכס חשוב לתעשייה הישראלית.

ואולם, מניתוח שערכה רשות החדשנות עולה כי בשנים האחרונות חלה ירידה במספר הגיוסים של חברות הזנק בשלב ה-Seed לצד ירידה מדאיגה בקצב יצירת חברות הזנק חדשות. בשנת 2019, מספר חברות ההזנק החדשות שקמו היה הנמוך ביותר זה עשור. רשות החדשנות סבורה כי מדובר בתופעות מדאיגות אשר מחייבות פעולה.

ירידה במספר חברות ההזנק

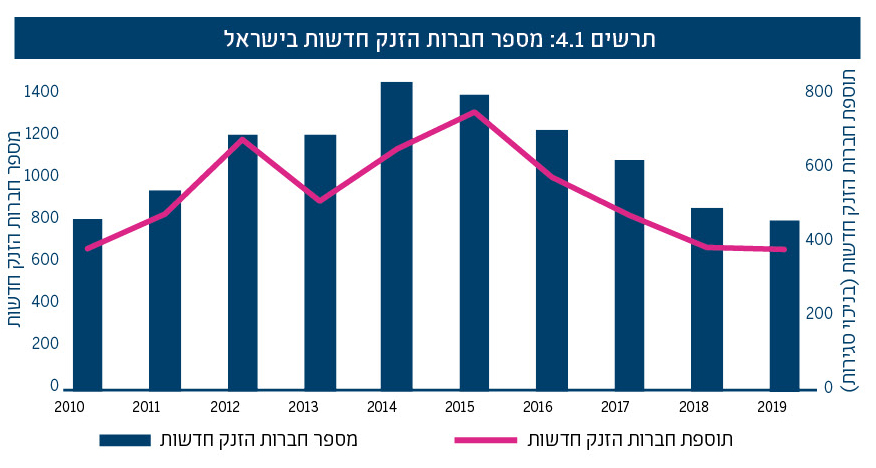

מניתוח שערכה רשות החדשנות עולה כי בשנים האחרונות חלה ירידה במספר חברות ההזנק שנוספות לאקו-סיסטם החדשנות הישראלי. כפי שניתן לראות בתרשים 4.1, בשנים 2017-2012, הוקמו בישראל בכל שנה יותר מ-1,000 חברות הזנק חדשות, ולהיי-טק הישראלי נוספו יותר מ-500 חברות נטו מדי שנה (מספר חברות הזנק חדשות פחות החברות שנסגרו). עם זאת, החל משנת 2015 חלה ירידה במספר חברות ההזנק החדשות, כך שבשנת 2019 נרשמו כ-800 חברות הזנק חדשות בישראל עם תוספת נטו של כ-360 חברות בלבד – המספר הנמוך ביותר זה עשור.

מקור: עיבוד רשות החדשנות לנתוני IVC

הבעיה בצמצום בסיס החברות החדשות של היום אינה רק בעיה של כמות. הירידה במספר החברות החדשות משמעותה גם ירידה במגוון הטכנולוגיות ובתחומי החדשנות החדשים המפותחים בהיי-טק הישראלי. ירידה זו עלולה לפגוע בדינמיות ובגמישות שלו, וכן ביכולתו להמשיך גם בעתיד להיות מוביל עולמי בכניסה ל"גלי הטכנולוגיה" הבאים.

עלייה מתונה במעבר ובתרגום של ידע מהאקדמיה לחברות ההזנק

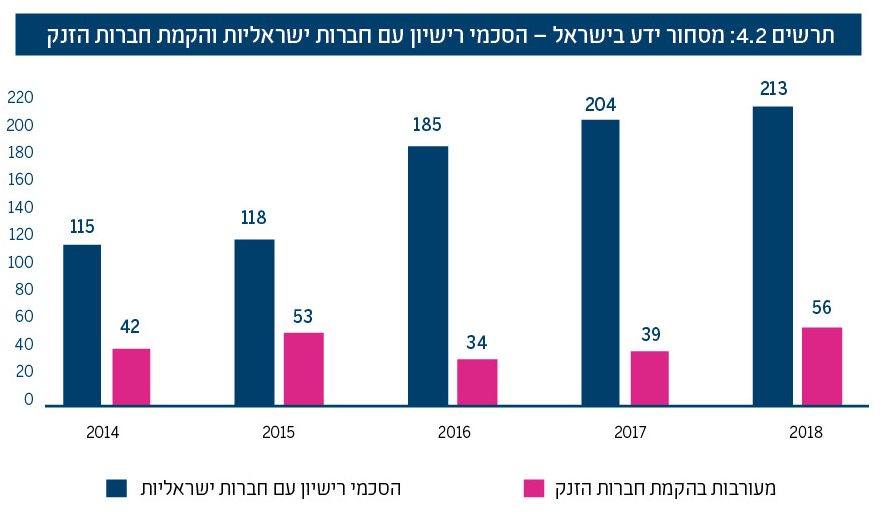

לאקדמיה תפקיד מרכזי ביצירת ידע חדשני ורעיונות פורצי דרך ובקידומם לכדי הקמת חברות הזנק. לפיכך יש לעודד מנגנונים להעברת ידע ולשיתופי פעולה בין האקדמיה לתעשייה. בשנים האחרונות, נצפית עלייה מתונה במספר הסכמי הרישיון הנחתמים מול חברות ישראליות ובהקמת חברות הזנק על ידי חברות מסחור ידע במוסדות המחקר.

רשות החדשנות סבורה כי עלייה מתונה זו אינה מבטאת את מלוא הפוטנציאל הטמון באקדמיה, וכי נדרש וניתן להגדיל בצורה ניכרת את מספר החברות והסכמי הרישיון שמקורם במוסדות המחקר. עבודת תכלוּל בנושא זה מבוצעת על ידי ות"ת (הוועדה לתכנון ולתקצוב) ורשות החדשנות בשיתוף פעולה עם משרד האוצר.

מקור: עיבוד רשות החדשנות לנתוני הלמ״ס, סקר מסחור ידע, 2018. הנתונים כוללים פעילות של כלל חברות מסחור הידע בישראל – באוניברסיטאות, במכללות, במכוני מחקר ובבתי חולים

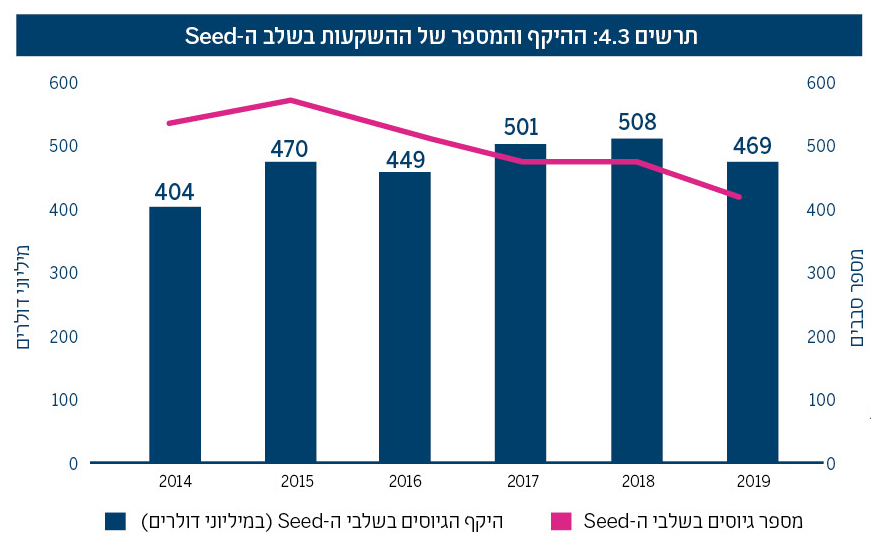

ירידה בהיקף ההשקעות בשלבים המוקדמים של חברות ההזנק כאמור, רשות החדשנות מזהה מגמה מדאיגה של ירידה במספר הגיוסים ובהיקף של סך ההון המגויס על ידי חברות הזנק בשלב ה-Seed.

כפי שניתן לראות בתרשים 4.3, סך היקף ההשקעה בחברות בשלב ה-Seed נשאר קבוע בשנים האחרונות, עם ירידה בשנת 2019. בו-זמנית, יש מגמה של ירידה הדרגתית במספר סבבי הגיוס של חברות ההזנק בשלב ה-Seed, אשר ירדו משיא של כ-570 גיוסים בשנת 2015 לכ-410 גיוסים בשנת 2019.

מקור: עיבוד רשות החדשנות לנתוני IVC

הסיבות להאטה בשלבים המוקדמים של חברות ההזנק

מחקר שביצעה רשות החדשנות, הכולל ניתוח מקורות מידע שונים לרבות שולחנות עגולים עם משקיעים וסקר שבוצע בקרב 270 אנג'לים ישראלים, העלה כמה סיבות למגמת ההאטה בשלבים המוקדמים של חברות ההזנק:

|

} אלטרנטיבות השקעה אטרקטיביות יותר |

|

|

|

התבגרות האקו-סיסטם הישראלי

אחת הטענות המרכזיות בדבר הירידה במספר חברות ה-Seed שמצליחות לגייס הון היא שאקו- סיסטם החדשנות הישראלי התבגר.

למעשה מדובר בשתי טענות נפרדות:

- איכות במקום כמות: על פי טענה רווחת זו, משקיעים ישראליים בשלב ה-Seed ויזמים ישראלים (שכ-20% מהם יזמים סדרתיים)5 יודעים כיום לזהות טוב יותר מהן החברות האיכותיות והמוצלחות יותר – "לברור את המוץ מהתבן". הניסיון שצברו מאפשר להם לדייק יותר בהשקעות איכותיות ולהימנע מלפתוח או להשקיע במספר רב של חברות הזנק לא איכותיות.

- Deal Flow מספק של חברות בשלבי צמיחה: הגידול בישראל במספר החברות הנמצאות בשלבי צמיחה יוצר למשקיעים מבחר גדול של אפשרויות השקעה. משקיעים מעדיפים לרוב להשקיע בחברות בשלות יותר (בשלבי צמיחה), שכן למרות היקפי ההשקעה הגדולים יותר, לרוב הסיכון בהשקעה נמוך יותר וזמן ההבשלה קצר יותר.

בעוד הטענה הראשונה (איכות במקום כמות), מצביעה על מגמה חיובית שמונעת בזבוז משאבים, הטענה השנייה (הסטת ההשקעות לחברות בשלבי צמיחה) חיובית פחות לאקו-סיסטם החדשנות הישראלי ומעידה על מגמה של צמצום במקורות מימון לחברות הזנק בשלב ה-Seed.

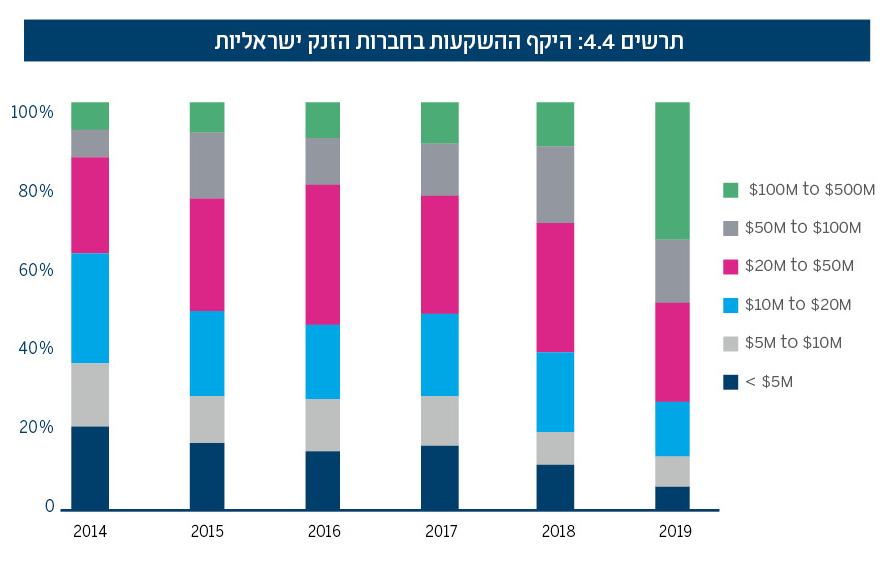

את מגמת הסטת ההשקעות לחברות בשלבי צמיחה ממחיש גם תרשים 4.4. מהתרשים עולה כי היקף ההשקעות בחברות הזנק ישראליות בסכום של עד חמישה מיליון דולר הצטמצם גם מבחינה כמותית (מכ-853 מיליון דולר בשנת 2018 לכ-509 מיליון דולר בשנת 2019) וגם מבחינת האחוז שלו מסך ההשקעות בחברות הזנק ישראליות (מכ-11% לכ-6% בהתאמה).

מקור: עיבוד רשות החדשנות לנתוני IVC

מגמות מימוניות וטכנולוגיות עולמיות

המגמות הנצפות בקרב חברות בשלב ה-Seed בישראל, לרבות הירידה במספר הסבבים, הגידול בגובה החציוני של סבב גיוס והגידול בזמן הממוצע שעוברת החברה עד לגיוס ראשון,6 נרשמות גם בארצות הברית ובמדינות אחרות.

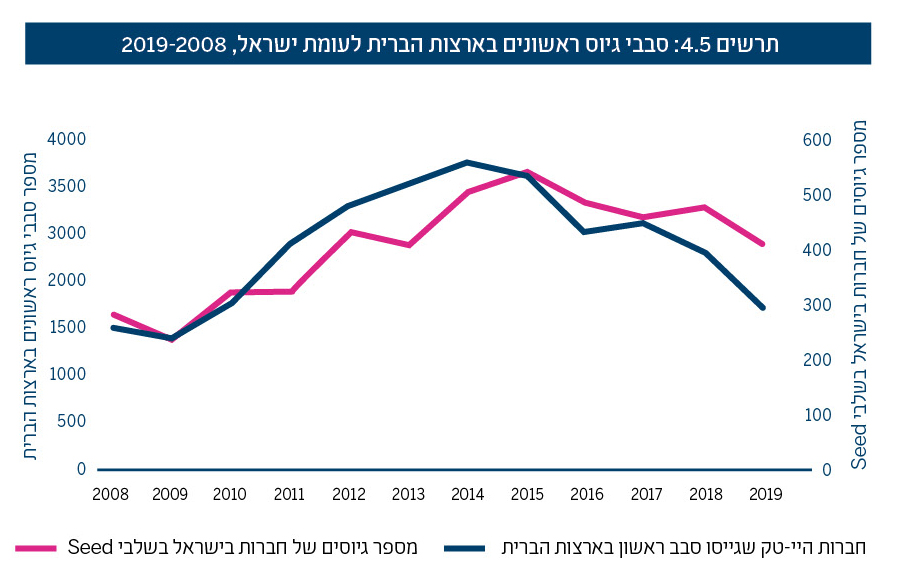

בתרשים 4.5 ניתן לראות שבשנים 2015-2009 מספר הגיוסים של חברות הישראליות בשלב ה-Seed צמח בקצב ממוצע של כ-15% לשנה, בדומה לקצב הגידול במספר חברות ההזנק שגייסו סבב ראשון בארצות הברית. בשנים 2018-2015 ניתן לראות שחלה ירידה במספר הגיוסים בישראל בקצב ממוצע של כ-4% לשנה, בדומה לארצות הברית, שבה חלה ירידה בקצב מהיר יותר של כ-9% בממוצע לשנה

מקור: עיבוד רשות החדשנות לנתוני IVC ו-Pitchbook

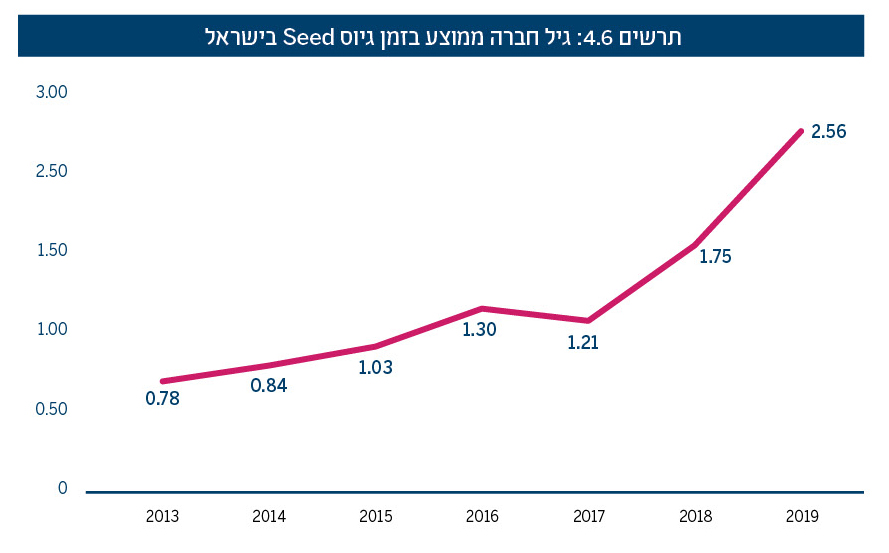

מגמות נוספות שנצפות בישראל ובארצות הברית הן גידול בגובה החציוני של הסכום המגויס בסבב, לצד עלייה בגיל החברה בעת גיוס השקעת ה-Seed. בשנת 2014 עמד הגובה החציוני של סבב גיוס בשלבי ה-Seed בישראל על כ-750 אלף דולר, ובארצות הברית – על כ-700 אלף דולר, בעוד בשנת 2019 עמד גובה סבב הגיוס החציוני על כ-2 מיליון דולר בישראל7 ועל כ-2.2 מיליון דולר בארצות הברית.8 נוסף לכך, כפי שניתן לראות בתרשים 4.6, הזמן הממוצע לגיוס Seed מהקמת החברה עלה מכ-10 חודשים ב-2014 לכ-29 חודשים ב-9.2019 מגמה זו נצפתה גם בארצות הברית, ובה זמן הגיוס הממוצע עלה מ-29 חודשים בשנת 2017 ל-36 חודשים10 בשנת 2018.

מקור: עיבוד רשות החדשנות לנתוני SNC

לתופעות עולמיות אלו יש כמה הסברים. הירידה במספר סבבי הגיוס קשורה לכך שלמשקיעים יש כיום מגוון אלטרנטיבות השקעה אטרקטיביות בשלבים מאוחרים יותר בשוק הפרטי או אפילו בשוק ההון. למשל, בשנת 2019 רשם "מדד נאסד"ק 100" תשואה של כ-11.38%

ירידה זו גם נובעת ממגמה עולמית שבמרכזה חברות הענק (דוגמת גוגל, פייסבוק, אפל, אמזון ומיקרוסופט) הביאו לשיא את תפיסת ה-Innovating-In-House, המובילה ליצירת מיזמים המפותחים בתוך הארגונים במקום הקמת חברות הזנק חדשות.

הגידול בסכומי הגיוס12 קשור לכך שסביבת הריבית הנמוכה בכל העולם מגדילה את היצע ההון הזמין להשקעה בקרב משקיעים פרטיים שונים, ומאפשרת ליזמים בשלבים הראשוניים למצוא מקורות מימון פרטיים שהם "מתחת לרדאר". מכאן שהצורך שלהם בסבב גיוס Seed פומבי נדחה לשלב מאוחר יותר בבשלות החברה, ובו הסכומים הנדרשים גדולים יותר ורמת הסיכון נמוכה יותר.

הסבר נוסף מתבסס על מהפכת מחשוב הענן, ההופכת את העולם לגלובלי אף יותר, ועל הפיזור הנרחב של אקסלרטורים ושל Hubs ליזמים בתחילת דרכם. הטענה היא כי השילוב של השניים הוריד בצורה ניכרת את העלות השוטפת לחברת הזנק (בעיקר בתחומי התוכנה) הנמצאת בשלביה הראשונים. הפחתת העלויות בשלבים הראשונים של חברות ההזנק מאפשרת לחלק מהיזמים בתחילת דרכם להגיע לשלבים מאוחרים יותר בבשלות החברה בהתבסס על הון עצמי בלבד.

רשות החדשנות סבורה כי למרות סביבת הריבית הנמוכה והפחתת העלויות הנובעת ממחשוב הענן ומהאקסלרטורים, הצמצום במקורות מימון בשלב ה-Seed והגידול בזמן הממוצע עד לגיוס ה-Seed מעידים על כך שלחלק הולך וגדל מהיזמים האיכותיים הנמצאים בשלב ה-Seed קשה יותר (ביחס לעבר) לגייס השקעה ולהגיע לאבן דרך מימונית.

צמצום במקורות המימון ובמספר המשקיעים בשלבי ה-Seed

בהיי-טק הישראלי מסתמנת ירידה במספר המשקיעים בשלב ה-Seed, ומשמעות הדבר היא פחות אפשרויות ל"כסף חכם" זמין של משקיעים, אשר בנוסף להון מביאים לשלבים אלה גם ניסיון, קשרים וסיוע בניהול הנכון של החברה.

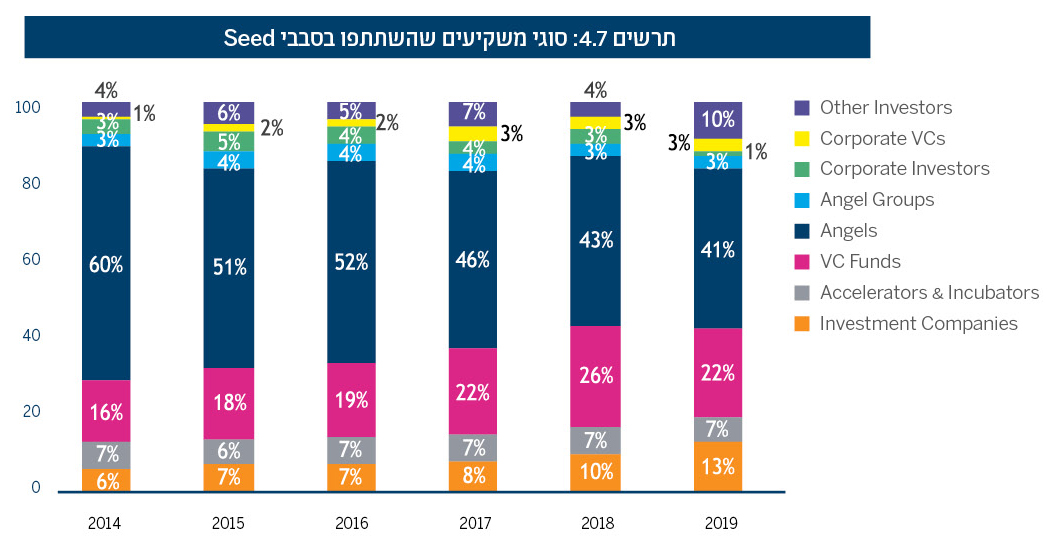

מניתוח רשות החדשנות עולה כי בעוד בשנים 2017-2014 היה מספר המשקיעים בשלב ה-Seed קבוע ועמד על כ-675, בשנים 2019-2018 מספר זה ירד בכ-17% לסך של כ-560. מבין כלל סוגי המשקיעים, את הירידה הגדולה ביותר ניתן לראות בהשתתפות משקיעים מסוג אנג'ל (Angel Investor). תרשים 4.7 מתאר את השתתפות סוגי המשקיעים השונים ומראה כי בשנים 2019-2014 חלה ירידה של כ-19% בשיעור האנג'לים מתוך סך המשקיעים, מגמה אשר משקפת ירידה מכ-400 משקיעי אנג'ל בשנת 2014, לכ-230 משקיעים בשנים 2019-2018.

מקור: עיבוד רשות החדשנות לנתוני IVC

למשקיעי האנג'ל יש תפקיד מרכזי ביכולת להצמיח חברות חדשות בשלב ה-Seed. כאמור, משקיעים אלו, אשר חלק ניכר מהם יזמים לשעבר, מביאים ניסיון עסקי וניהולי חשוב לחברת הזנק הנמצאת בשלביה הראשונים. נוסף לכך, משקיעים אלו מתמקדים לרוב בהשקעה בחברות הזנק הנמצאות בשלבים הראשוניים ביותר במחזור החיים שלהן, שלבים שבהם הסיכון גבוה אך סכומי ההשקעה נמוכים יותר. השקעות אלו והניסיון אשר המשקיעים מביאים איתם מסייעים לחברות להגיע לאבן דרך משמעותית במו"פ שלהן, אשר מאפשרת לגייס הון ממשקיעים נוספים ובסכומים גדולים יותר.13

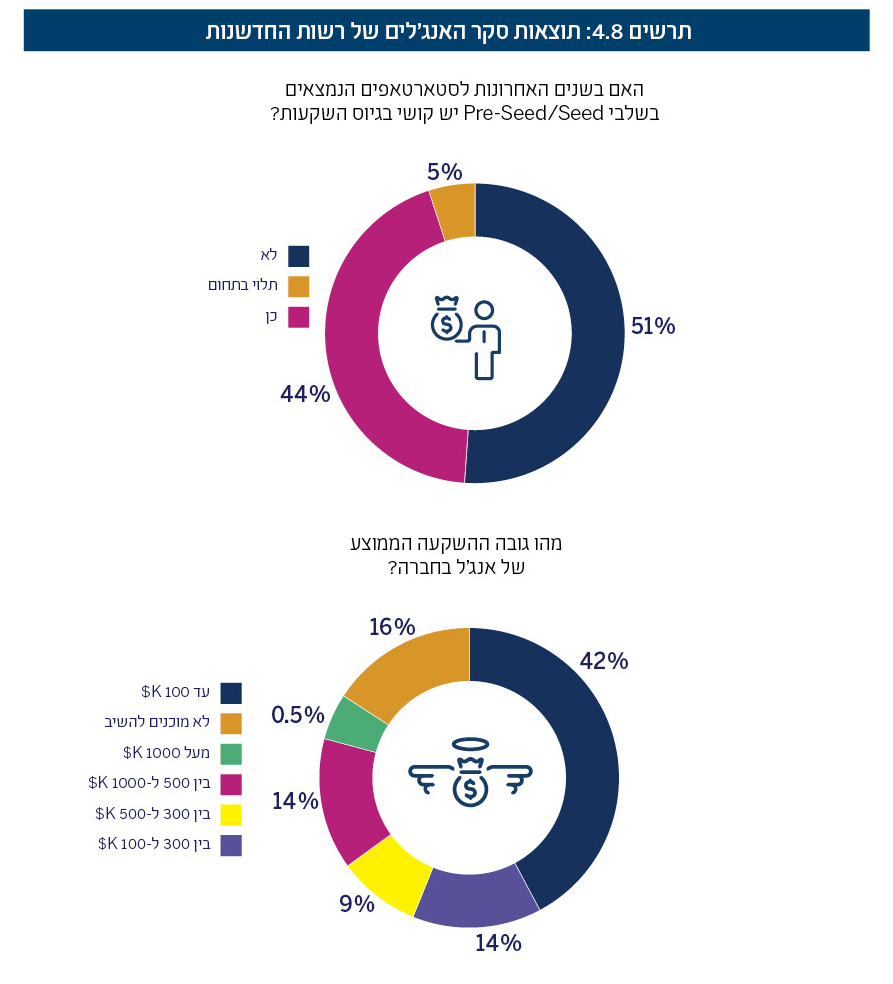

בתרשים 4.8 מוצגות תוצאות סקר שבוצע על ידי רשות החדשנות בקרב 275 משקיעי אנג'ל ישראליים ושמחזק טענה זו. בתרשים ניתן לראות כי רובם הגדול משקיע בסכומים של עד מיליון דולר, וכי 65% מהם משקיעים בסכומים של עד 500 אלף דולר. לכאורה מדובר בסכום נמוך ביחס לסבבים מתקדמים, אך סכום זה הוא החמצן המאפשר לחברות לקדם את פעילותן בשלבים אלו.

הירידה במשקל ובהיקף ההשקעות של האנג'לים הישראליים מכלל המשקיעים מחזקת את הטענה כי לחברת הזנק חדשה, שזקוקה לסכום קטן יחסית (של עד מיליון דולר) כדי להגיע לאבן דרך שתאפשר גיוס סכומים גדולים יותר, יש היום פחות מקורות מימון זמינים של "כסף חכם".

תרשים 4.8 מציג גם את התפלגות תשובות האנג'לים לשאלה: "האם לדעתך בשנים האחרונות לחברות הזנק הנמצאות בשלבי Pre-Seed/Seed יש קושי בגיוס השקעות?". ניתן לראות לפי התשובות כי האנג'לים חלוקים בדעתם. מחצית מהנסקרים חשבו שיש קושי, בעוד המחצית השנייה סברו כי אין קושי כזה.

גם במסגרת ראיונות ושולחנות עגולים שקוימו על ידי רשות החדשנות עם יזמים ומשקיעים שונים בשלבי ה-14Seed, השתקפה מחלוקת בנוגע לשאלה האם יש מחסור במימון באופן כללי לשלבי ה-Seed. עם זאת, במפגשים אלו שררה הסכמה כי בישראל כיום יש פחות "כסף חכם" ופחות משקיעי אנג'ל זמינים.

מקור: עיבוד לנתוני סקר רשות החדשנות

כוח אדם

כפי שתיארו בהרחבה דוחות רשות החדשנות הקודמים, בענף ההיי-טק הישראלי ישנה תחרות עזה על כוח אדם מיומן. לפי סקר הלמ"ס,15 ההיי-טק הישראלי זקוק לכ-12.5 אלף עובדים נוספים במקצועות הטכנולוגיים. לפי סקר SNC ורשות החדשנות, מספר זה גבוה יותר ועומד על כ-18.5 אלף.16

נוסף לכך, הגידול במספר חברות ההיי-טק הרב-לאומיות הפעילות בישראל הגדיל את הביקוש לעובדים המיומנים והמוכשרים ביותר, והעלה את השכר המשולם להם. כך, למשל, בשנת 2017 הציעו מרכזי מו"פ רב-לאומיים שכר שנתי ממוצע של 500 אלף ש"ח לעומת שכר שנתי ממוצע בקרב

חברות ההזנק שעמד על 336 אלף ש"ח.17

התחרות העזה על כוח האדם המיומן וההיצע הגדול של משרות אטרקטיביות בשכר גבוה בחברות צמיחה ובחברות רב-לאומיות הפעילות בישראל מקשים על יזמים בראשית דרכם לגייס את צוות הגרעין הנדרש להקמת חברת הזנק חדשה.

פעילות רשות החדשנות לתמיכה בחברות בשלב ה-Seed

כאמור, רשות החדשנות סבורה כי הירידה בקצב הקמת חברות הזנק חדשות בישראל (לרמה הנמוכה ביותר זה עשור) לצד ירידה בהיקף ההשקעות בשלב ה-Seed הן תופעות מדאיגות אשר מחייבות פעולה. היזמות הישראלית המתבטאת בהקמתן ובצמיחתן של חברות הזנק חדשות חיונית להמשך קיומו של אקו-סיסטם חדשנות דינמי ומוביל ולשגשוגו לאורך זמן.

במטרה לתמוך ביזמות הישראלית ובהקמתן וצמיחתן של חברות חדשניות ופורצות דרך, הרשות פועלת בכמה דרכים כדי להסיר את החסמים העומדים בפני חברות אלו ולסייע להן בגיוס ההון הנדרש לפעילותן. רשות החדשנות סבורה כי יש להרחיב ולהאיץ מאמצים אלו כדי "להזניק מחדש" את היזמות הישראלית.

הדרך המרכזית של רשות החדשנות לסייע לחברות הזנק חדשות בגיוס ההון הנדרש להן בשלב ה-Seed היא מתן מענקים לפרויקטי מו"פ. כפי שניתן לראות בפרק השני בדוח זה, מענקי רשות החדשנות מתמקדים בתחומים שבהם קיים "כשל שוק" – תחומים חדשניים ומוכרים פחות, שלרוב טומנים בחובם סיכון גבוה ותשואה ארוכת טווח, ואשר ההון הפרטי ממעט להשקיע בהם. דוגמאות בולטות למקרים שכאלו הן:

- חברות בשלב ה-Seed שמובלות על ידי יזמים חדשים (לא סדרתיים), בפרט מאוכלוסיות בתת-ייצוג בהיי-טק (דוגמת נשים, חרדים, מיעוטים).

- חברות בשלב ה-Seed עם פתרון טכנולוגי בסיכון גבוה ועם פוטנציאל ארוך טווח להבשלה, כגון בתחומי הסיליקון, הקלינטק, הפארמה, החקלאות וכד'.

בנוסף למתן מענקים למימון מו"פ, רשות החדשנות מסייעת ביצירת חברות הזנק חדשות גם על ידי הקמת חממות ומעבדות חדשנות, אשר משמשות מסגרות תומכות לחברות ההזנק. מלבד הסיוע במימון, חממות ומעבדות אלה מספקות גם תשתיות טכנולוגיות וידע מסייע. הרחבה נוספת אודות כלים אלו ואחרים ניתן למצוא בפרק 7 במסגרת פעילות זירת הזנק.

בנוסף, רשות החדשנות פועלת בשיתוף עם משרד האוצר ורשות המיסים כדי לבחון דרכים לגיוון מקורות ה"כסף החכם" ובכלל זה בחינת דרכים לשיפור "חוק האנג'לים".18

אלן פלד/ שותף מנהל, 19Vintage Investment Partners

“אינני מוטרד מהירידה במספר הסטארטאפים החדשים שצומחים, מספרם עולה ויורד כל הזמן. אני אופטימי כי איכות היזמים ממשיכה להשתפר, וזה הדבר החשוב ביותר. ואולם, רוב חברות ההזנק הישראליות החדשות מתמקדות בשלושה תחומים בלבד: סייבר, תשתיות ענן ופינטק. במבט לעתיד, חשוב לדעתי שיקומו חברות בתחומים חשובים נוספים שבהם יש לישראל יתרון, כמו אגרוטק (טכנולוגיית חקלאות), פוד-טק (טכנולוגיית מזון), בריאות דיגיטלית, מוליכים-למחצה (Semiconductors) ואף אנרגיה ומים. כמדינה, אסור לשים את

כל הביצים בסל אחד.

חברות ישראליות נוטות להצליח בצורה יוצאת דופן מול אתגרים טכנולוגיים מורכבים ורב-תחומיים, כמו בתחום ביולוגיה חישובית, המשלב חומרה מתקדמת, מדעי נתונים וביולוגיה. דוגמה נוספת היא תחום הרפואה מרחוק, שממנף את המומחיות הישראלית בחיישנים וטכנולוגיות תקשורת.

אני רואה ברשות החדשנות גשר בין מחקר אקדמי חדשני ליצירת חברות ותעשיות חדשות המתפתחות מתוך מחקר זה. הרשות מקטינה את רמת הסיכון בהשקעות בתחומים החדשים שציינתי ומהווה זרז להצלחה ולצמיחה של תחומי טכנולוגיה עתידיים״.