בשנים האחרונות חל גידול במספר חברות ההיי-טק הישראליות הנמצאות בשלבי מכירות וצמיחה. רשות החדשנות מזהה כי חברות אלו מתקשות בגיוס חוב בישראל. חסם זה עלול לפגוע ביתרון התחרותי שלהן ולגרום להן להסיט פעילות לחו"ל

במחזור חיים של חברת היי-טק נהוג להבחין בין שלבי ההזנק הראשוניים (Start-up), כלומר השלבים שבהם מרבית משאבי החברה מופנים למו"פ ולרוב המוצר אינו בשל עדיין למכירה, לבין שלבי ההזנק הבוגרים יותר – שלבי ה"צמיחה" (Scale-up), שבהם חברות שהצליחו לפתח מוצר מוצלח שיש לו ביקוש ומכירות גדלות בקצב מהיר מפנות משאבים ניכרים לתהליכי שיווק, מכירות, תמיכה ולעתים גם ייצור.

בשנים האחרונות אנו עדים למגמת התבגרות של ההיי-טק הישראלי, המתאפיינת בגידול ניכר הן במספר החברות הנמצאות בשלבים הבוגרים יותר, הן בהיקף המכירות והן במספר העובדים המועסקים על ידי חברות אלו. צמיחה זו מובילה לגידול במשקלן היחסי של החברות הבוגרות במדדים השונים הבוחנים את המצב של ההיי-טק בישראל.

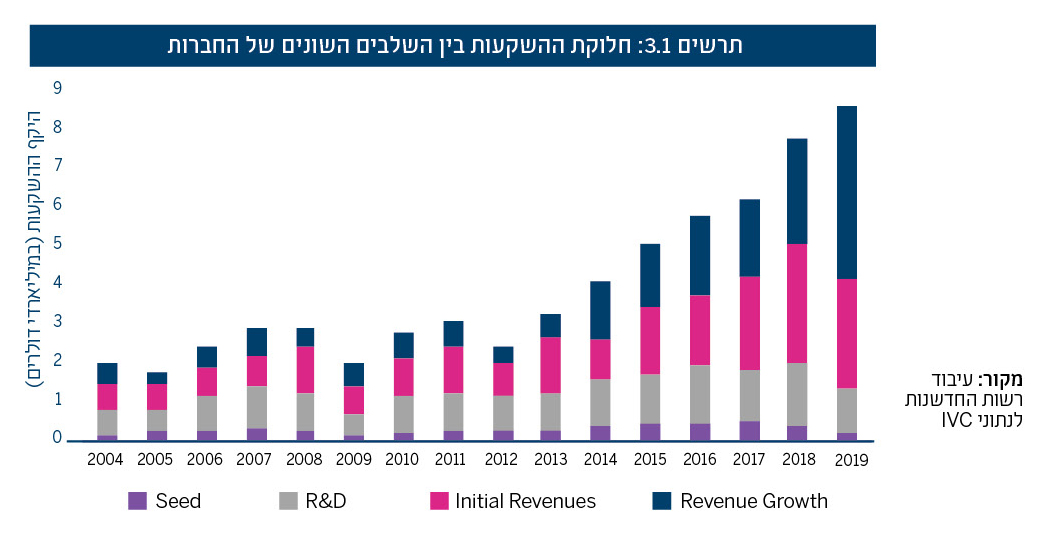

בתרשים 3.1 ניתן לראות את היקף ההשקעות בחברות ישראליות בחלוקה לפי שלבי מחזור החיים של החברות,1 ובפרט את הגידול המתמשך בסך ההשקעות בחברות הזנק שהבשילו לשלבי המכירות והצמיחה (שלבי ה-Initial Revenue וה-Growth). בפועל, שינוי זה בא לידי ביטוי בזינוק דרמטי בהשקעות בחברות עם מוצר בשל ומכירות, מכ-1.6 מיליארד דולר בשנת 2010 לכ-7.2 מיליארד דולר בשנת 2.2019

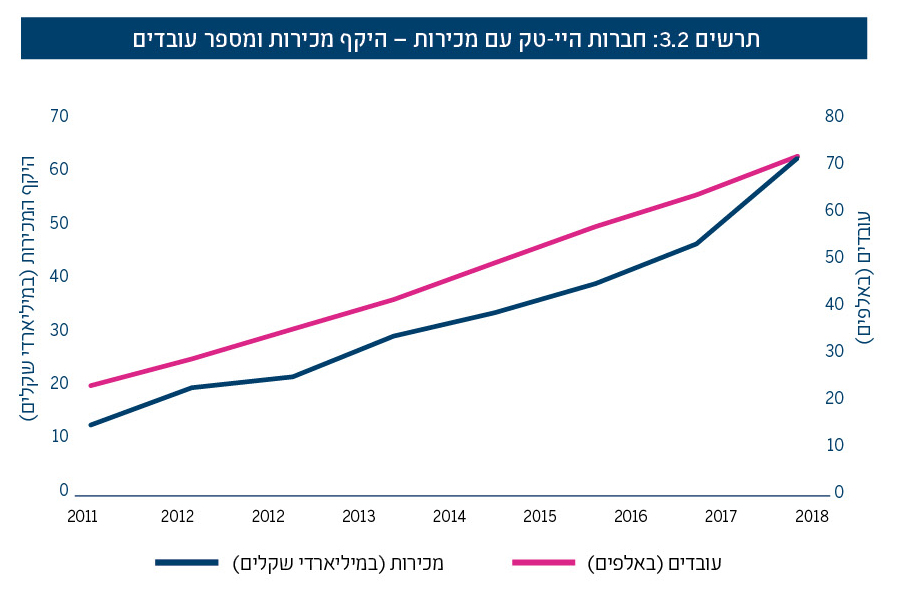

ביטוי נוסף למגמה זו ניתן לראות בתרשים 3.2, המראה את השינוי בהיקף המכירות ובמספר העובדים בישראל בקרב חברות שנמצאות בשלבי המכירות והצמיחה. ניתן לראות כי בשנים האחרונות, מספר המועסקים והיקף המכירות בחברות גדלו בקצב מהיר, ועלו מכ-23 אלף מועסקים וסך מכירות של כ-12 מיליארד ש"ח ב-2011 לכ-70 אלף מועסקים וסך מכירות של כ-61 מיליארד ש"ח בשנת 2019.

מקור: עיבוד רשות החדשנות לנתוני הלמ״ס

גידול זה משקף צמיחה מהירה גם במספר החברות שהצליחו להגיע לשלב המכירות והצמיחה. אם בשנת 2011 פעלו בישראל כ-2,400 חברות בשלב זה, בשנת 2019 מספרן כמעט הוכפל וכיום הוא עומד על כ-4,500 חברות.

בד בבד, מתוך קבוצת חברות ההיי-טק בישראל הנמצאות כיום בשלבי המכירות והצמיחה, יותר מ-30 חברות מוגדרות כ"חדי קרן" (Unicorns – חברות פרטיות עם שווי של יותר ממיליארד דולר). 12 מהן נוספו לקבוצה זו רק בשנת 3.2019

תת-קבוצה מעניינת נוספת של החברות הנמצאות בשלבי מכירות וצמיחה היא קבוצת החברות הנמצאות ב"צמיחה מהירה" (חברות שגדלו בהיקף כוח האדם שלוש שנים ברצף, בקצב של לפחות 20% בשנה).5,4

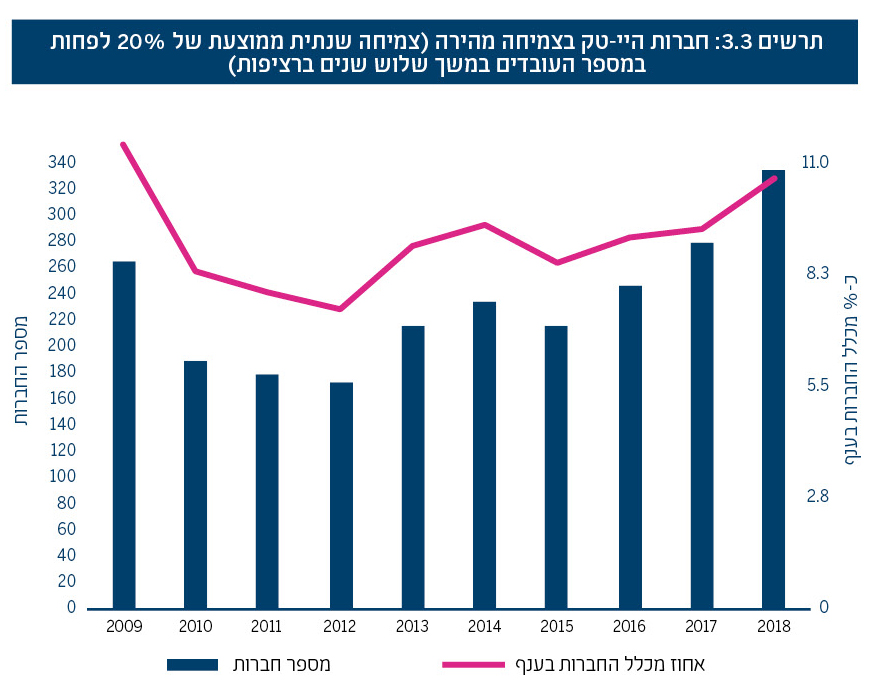

תרשים 3.3 מציג נתונים חיוביים לגבי קבוצת החברות שהן "בצמיחה מהירה". קבוצה זו כמעט הכפילה את גודלה בעשור האחרון. אם בשנת 2010 פעלו בישראל כ-172 חברות כאלו, בעשור האחרון מספרן קפץ בכ-78% והוא הגיע לכ-322 חברות בשנת 2018.

מקור: נתוני הלמ״ס

תופעות אלו אינן ייחודיות רק להיי-טק הישראלי. בכל העולם ניתן לראות מגמה של גידול בשיעור ההשקעות בחברות הזנק בשלבים בוגרים יותר, אל מול ירידה בשיעור ההשקעות בחברות בשלבים המוקדמים. ביטוי נוסף לגידול בהשקעות בחברות הזנק בשלבים בוגרים יותר ניתן לראות בגידול בסכומי סבבי הגיוס החציוניים של חברות ההיי-טק בישראל וברחבי העולם.6

כפי שתואר בפרק הראשון בדוח זה, הגידול במספר החברות הנמצאות בשלבי מכירות וצמיחה הוא חלק ממגמה מבורכת של התבגרות ההיי-טק הישראלי. חלקן של חברות אלו בהיי-טק הישראלי משמעותי והוא מצדיק התמקדות בהן ובחינה של החסמים המקשים את צמיחתן בישראל. המשך פרק זה מתמקד באחד מהחסמים המרכזיים המקשים עליהן – הקושי בגיוס חוב.

מימון הולם למנועי הצמיחה של חברות היי-טק בשלבי צמיחה

חברות היי-טק בשלבי צמיחה זקוקות להיקפים גדולים של הון אשר יממן את מנועי צמיחתן ובפרט שיווק מוצרים קיימים, פיתוח עסקי, הגדלת מכירות, התרחבות גיאוגרפית, תמיכה טכנית, ייצור ורכישת חברות סינרגטיות שיאפשרו להן להתרחב לשווקים גיאוגרפיים וסקטורים נוספים.

בבואן של חברות אלו לגייס הון, הן עומדות בפני מגוון שאלות ובהן באיזה מכשיר מימון להשתמש. מכשירי מימון נפוצים בחו"ל יכולים להיות בצורת הון מניות, חוב או שילוב בין השניים. מימון בצורת הון מבעלי המניות כולל, בין היתר, הון מניות, אופציות והלוואות המירות (הלוואות שניתן להמירן להון מניות). מכשירי מימון בצורת חוב קיימים כהלוואות, כאגרות חוב ועוד. נוסף לכך, קיימים מכשירי מימון היברידיים, המשלבים בין הון מניות לחוב (Quasi-Equity) כגון "אשראי mezzanine" (במקור מהמילה האיטלקית mezzano – "אמצע")7.

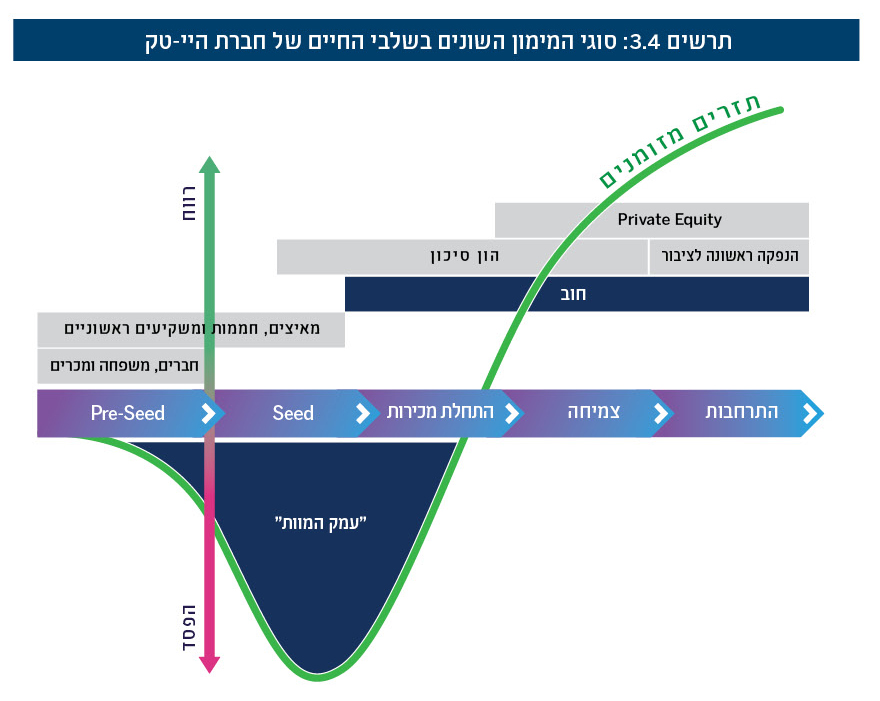

תרשים 3.4 מראה את סוגי המימון המתאימים ביותר לשלבים השונים בחיי חברת היי-טק. השינוי בכלי המימון לאורך חיי החברה משקף למעשה את רמת הסיכון הפוחתת של ההשקעה בהתאם לבגרותה של החברה ואת מחיר ההון בהתאמה.

מקור: עיבוד רשות החדשנות לתרשימים של Crunchbase ו-8StartExplore

ניתן לראות בתרשים 3.4 כי מימון באמצעות חוב (Debt) מתחיל בדרך כלל בשלב שבו מתחילות המכירות וכי הוא מהווה רכיב מרכזי במימון שלבי הצמיחה של החברה.

מימון באמצעות חוב עדיף על פני מימון באמצעות הון מניות (Equity) משתי סיבות עיקריות:

- מחיר הון בצורת חוב בשלבי צמיחה מהירים לרוב זול יותר ממחיר הון מניות.

- הון בצורת חוב לא מדלל את חלקם של הבעלים הנוכחיים. הון מניות בהיקפים גדולים יוצר שינוי במבנה הבעלות של החברה ומדלל את חלקם של הבעלים הנוכחיים, במיוחד של יזמי החברה.

חשוב להדגיש כי לעתים השינוי במבנה הבעלות של החברה כולל גם כניסת משקיעים זרים, הרואים בישראל מרכז מו"פ בלבד ומסיטים את הפעילות העסקית של החברה לחו"ל.

ואולם, כפי שיוצג בהמשך הפרק, למרות היתרונות במימון באמצעות חוב, חברות ישראליות בשלבי צמיחה נתקלות בחסמים ובקשיים שונים בגיוס חוב בהשוואה לחברות דומות בארצות הברית. קושי זה גורם להם להישען בעיקר על גיוס הון מניות, שעלול כאמור לפגוע ביתרון התחרותי שלהן ולעודד אותן להסיט פעילות לחו"ל.

מבנה ההון של חברות היי-טק ישראליות בשלבי צמיחה שונה מזה של מקבילותיהן בארצות הברית

כיום אין בישראל מקור למידע מקיף וכולל אודות מבנה ההון של חברות היי-טק בשלבי צמיחה. כדי להתמודד עם בעיה זו, רשות החדשנות ביצעה ניתוח השוואתי באמצעות מדגם של 26 חברות היי-טק ישראליות ציבוריות בשלבי צמיחה, ומולן 26 חברות אמריקאיות דומות מבחינת הגודל והסקטור שבו הן פועלות.

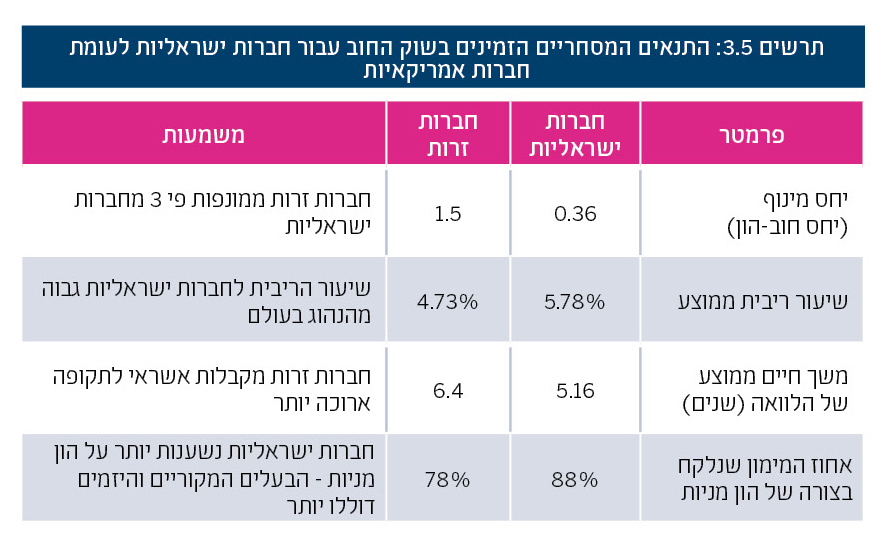

את תוצאות ההשוואה ניתן לראות בתרשים 3.5 המציג את התנאים המסחריים הזמינים בשוק החוב עבור מדגם החברות הישראליות לעומת החברות אמריקאיות.

הנתונים בתרשים 3.5 מראים כי התנאים המסחריים בשוק החוב הזמינים לחברות היי-טק ישראליות פחות טובים מהתנאים הזמינים לחברות אמריקאיות. זאת ועוד, חברות ישראליות משתמשות פחות בחוב כדי לממן את פעילותן. רשות החדשנות סבורה כי על פי הבדלים אלו לחברות ישראליות קשה יותר לגייס הון בצורה של חוב, וכי קושי זה עשוי לפגוע ביתרון התחרותי שלהן וביכולתן לצמוח בישראל.

יש לציין כי הנתונים בתרשים 3.5 משקפים מדגם של חברות ציבוריות. מידע לגבי התנאים בחברות פרטיות אינו זמין, אך הערכת מומחים ועדויות מכמה שולחנות עגולים שביצעה רשות החדשנות עם חברות הצמיחה ועם מובילי שוק ההון להיי-טק מעידות כי בקרב החברות הפרטיות, הפערים בהיקפי ההלוואות, בשיעור הריבית על החוב ובמשך חיי ההלוואה גדולים אף יותר.

החסמים לגיוס חוב בישראל: היקפי המימון בשוק המקומי ומיסוי על הלוואות מגופים זרים

כדי לזהות את החסמים בישראל העומדים בדרכן של חברות היי-טק בשלבי צמיחה להשיג מימון באמצעות חוב, ערכה רשות החדשנות מחקר שוק וניתוח חסמים, וקיימה סדרה של שולחנות עגולים ומפגשים עם נציגים ומומחים מהתעשייה ומשוק ההון. ממפגשים אלו עלו שני חסמים מרכזיים לגיוס חוב בישראל:

- היצע חוב מקומי קטן יחסית וחסר במומחיות בתחום הלוואות לחברות היי-טק: חברות היי-טק בשלבי צמיחה זקוקות לעתים להלוואות מורכבות בשווי של מאות מיליוני שקלים, המותאמות לפעילות שלהן. גופי מימון החוב המקומיים מתקשים להעמיד הלוואות בסדר גודל כזה, וחסרים את המומחיות הנדרשת למתן הלוואות מורכבות ולהערכת הסיכון הטמון בהלוואות לחברות היי-טק בשלבי צמיחה (חברות שמטבען הן חדשות ופועלות בתחומים חדשניים).

- בישראל קיים חסם מיסוי בכל הנוגע להלוואות מגופי מימון זרים: פקודת מס הכנסה ואמנות המס קובעות כי במקרה של הלוואה מגוף זר, החברה הלווה חייבת בניכוי מס במקור, בשונה מריבית על הלוואה הנלקחת מגוף ישראלי. ניכוי זה הוא תשלום מס נוסף, הנעשה במועד תשלום הריבית ומייקר למעשה את הריבית על החוב שאותו נוטלת החברה. רשות החדשנות מעריכה כי מס זה מייקר את הריבית על החוב בכ-1%-3% בממוצע.

הקושי בגיוס חוב בישראל עולה גם מנתוני מדגם החברות הישראליות. מנתוני המדגם בתרשים 3.6 עולה כי 75% מהחוב שגייסו חברות ישראליות הגיע ממקורות זרים, ורק 25% ממנו הגיע ממערכת הבנקאות הישראלית.

מקור: עיבוד לתוצאות המדגם של רשות החדשנות

משמעות גיוס החוב מחוץ לישראל: התרחבות החברה בחו"ל ואף יציאתה מהארץ

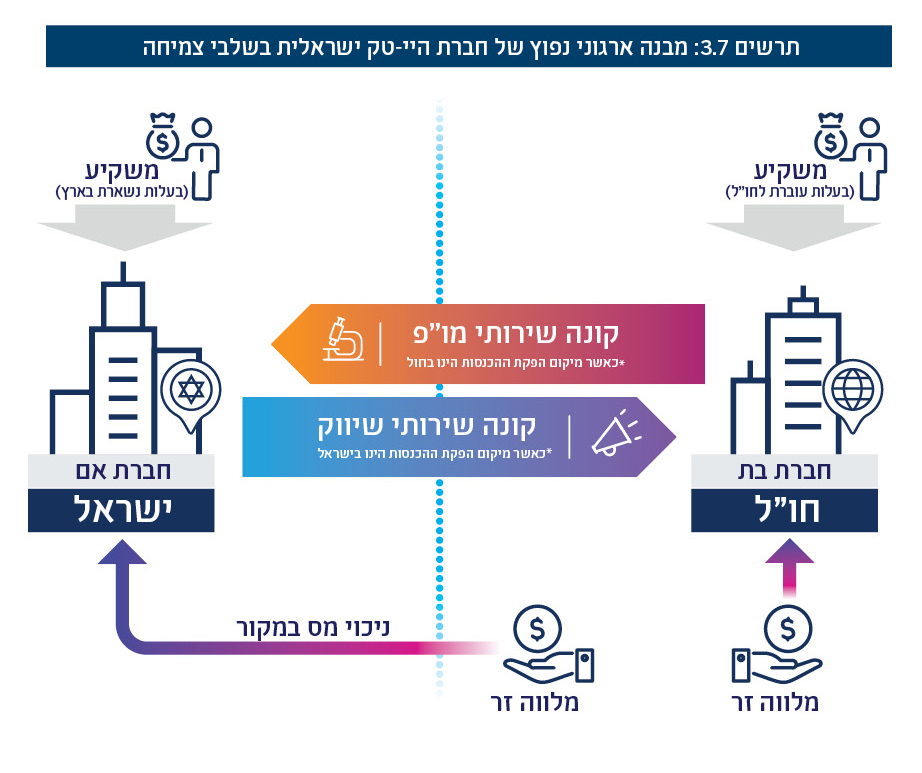

כאמור, חברת היי-טק ישראלית בשלב צמיחה, הזקוקה להון בהיקף משמעותי ורוצה לגייסו בצורת חוב בישראל, עומדת בפני כמה חסמים. מבחינת חברה כז "אעת,מקההאמופותש"רות הזמינה הנוספת לגיוס חוב היא גיוסו בחו"ל, באמצעות חברת-בת זרה.

יש לזכור כי עבור מרבית חברות ההיי-טק הישראליות בשלבי הצמיחה מדובר באפשרות זמינה ומיידית, מכיוון שבשלבי הצמיחה לרוב החברות יש כבר חברות-בנות בארצות הברית ובמקומות נוספים כחלק מהמערך העסקי שלהן (שיווק, מכירות ותמיכה טכנית).

תרשים 3.7 מתאר מבנה נפוץ של חברת היי-טק בשלבי הצמיחה שלה, כולל חברת-בת בחו"ל. בחלקו הימני של התרשים ניתן לראות את חסם המס העומד בפניה בקבלת הלוואה ממלווה זר, ובחלקו השמאלי את האפשרות של החברה לקבל הלוואה ללא ניכוי מס דרך חברת-הבת הממוקמת בחו"ל.

מצב שבו מרבית ההון הזמין של החברה נמצא בחשבון של חברת-בת הממוקמת בחו"ל עלול לגרור העברת חלקים גדלים והולכים מפעילות החברה הישראלית אל חברת הבת הזרה. זאת משיקולי נוחות ומכיוון שלעתים, מלווים זרים (המשקיעים בחברת-הבת בחו"ל) י ַ ְתנו ּ את ההלוואה בהעברת ההנהלה והמערך העסקי ל"מיקום הכסף". תהליך זה עלול לרוקן באופן הדרגתי את פעילות החברה הישראלית בארץ, ולהפוך אותה לחברה אשר נותנת שירותי מו"פ בלבד בעוד רוב פעילות המעטפת שלה (שיווק, מכירות, ייצור, תמיכה טכנית וכו') מתקיימת מחוץ לישראל.

מקור: רשות החדשנות

הפגיעה במשק הישראלי

לסיכום, המצב הנוכחי ובו ח*ברות היי-טק ישראליות מתקשות לגייס חוב בישראל פוגע באקו-סיסטם החדשנות הישראלי בכמה דרכים. ראשית, חברות ישראליות מתקשות לגייס את הרכב המימון האופטימלי הנדרש לצמיחתן, קושי העלול בתורו לפגוע בהתפתחותן ובשמירת היתרון קונה שירותי שיווק התחרותי שלהן מול מתחרות פוטנציאליות בעולם.

שנית, קושי זה מאלץ את החברות להעביר נתחים רבים מפעילותן לחו"ל. כתוצאה מכך, תרומתן של חברות אלה למשק הישראלי קטנה בהתאמה, הן מבחינת תשלום המיסים על רווחיהן והן מבחינת הסיכוי להפיכתן ל"חברות שלמות" ישראליות – חברות המעסיקות, בנוסף לעובדי מחקר ופיתוח, הון אנושי מגוון בפריון גבוה, כגון מנהלי מוצר, שיווק, הנהלה, תפעול, תמיכה טכנית ומכירות.

דוגמה לחשיבות של מיקום ההנהלה בהיקף התרומה של חברה למשק הישראלי ניתן לראות בתרשים 3.8. התרשים מתאר סקר שנערך על ידי "פורום חברות בצמיחה" בשנת 2019 ושמצא שיש חשיבות רבה למיקום ההנהלה של חברות אלו בתרומתן למשק הישראלי.9 על פי הסקר, 85% בממוצע מעובדי המחקר והפיתוח של חברות אלו מועסקים בישראל, בעוד פחות מ-30% מעובדי המעטפת (עובדי הנהלה, שיווק, ייצור ומכירות) עובדים בישראל. לעומת זאת, הסקר הראה כי אם ההנהלה יושבת בישראל, הממוצע של מספר עובדי מעטפת קופץ לכ-45%.

מקור: עיבוד רשות החדשנות לסקר "פורום חברות בצמיחה"

1 הגדרות שלבי חברות ההיי-טק כפי שהוגדרו ע״פ IVC: חברה בשלבי ה-Seed – חברת הזנק בתחילת הדרך, בשלב של פיתוח מוצר וגיוס הון חברה בשלבי המו״פ (R&D) – גילוי ידע חדש על מוצרים, תהליכים ושירותים, וכן יישום הידע החדש על מנת לענות על צורכי השוק חברה בשלבי התחלת מכירות (Initial Revenue) – חברה שהיקף הכנסותיה אינו עולה על 10 מיליון דולר בשנה חברה בשלבי צמיחת מכירות (Revenue Growth) – חברה שהיקף הכנסותיה עולה על 10 מיליון דולר בשנה

2 מידע נוסף בנושא התהליכים המתרחשים בקרב חברות הזנק בשלב ה-Seed ניתן למצוא בפרק הרביעי בדוח זה – “מזניקים את היזמות בישראל״

3 בהתבסס על נתוני TechCrunch ו-Nocamels

4 חברות בצמיחה מהירה – על פי הגדרת ה-OECD וה-EuroStat, אוכלוסיית העסקים “מהירי הצמיחה״ כוללת את כל העסקים שהעסיקו עשר משרות שכיר ומעלה, ואשר במהלך שלוש השנים הבאות חל אצלם גידול ממוצע שנתי של יותר מ-20% במספר משרות השכיר. החברות בצמיחה מהירה העסיקו בממוצע 83 שכירים בשנת 2018

5 עיבוד רשות החדשנות לנתוני הלמ״ס דמוגרפיה של עסקים – שרידות ותנועות של עסקים 2016-2018.

6. Venture Pulse, Q3 2019 KPMG

7 הגדרת אשראי mezzanine על פי Investopedia

8 עיבוד רשות החדשנות ל-Crunchbase ו-Startupxplore

9 סקר פורום חברות בצמיחה בקרב 15 חברות עם היקף מכירות של יותר מ-50 מיליון דולר