ההיי-טק הישראלי המשיך לשבור שיאי השקעות גם בזמן משבר הקורונה. לצד התבגרות התעשייה, מספר הסטארט-אפים החדשים יורד בחדות, כמות סבבי ה- Seed מדשדשת ותקציב רשות החדשנות נשחק. כיצד ישפיעו השינויים על עתיד הענף ומה יכולה הממשלה לעשות כדי לשמור את יתרונה היחסי של ישראל?

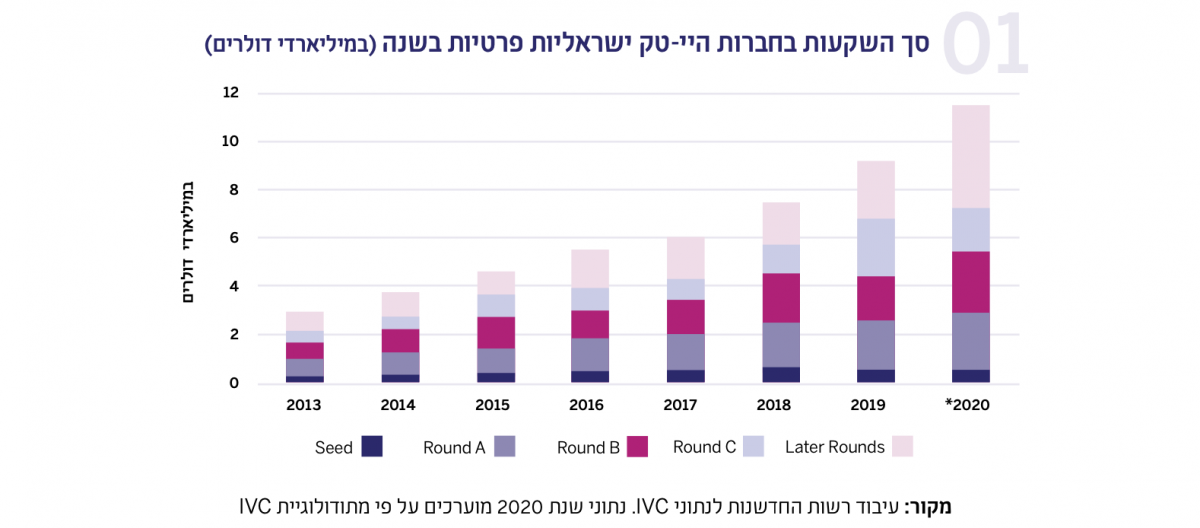

בשנים האחרונות נהנה ההיי-טק הישראלי משגשוג ומתנופת צמיחה המתבטאת, בין היתר, בכמות ההון שמגייסים סטארט-אפים מקומיים, בהיקף האקזיטים ובתרומה של ההיי-טק לייצוא הישראלי ולתעסוקה. עם פרוץ משבר הקורונה בתחילת 202 , התעורר חשש שהמשבר העולמי יפגע גם בהיי-טק הישראלי. אולם, למרות המגיפה, נמשכה הצמיחה בענף והוא הוכיח עמידות למשבר והגיב מהר להזדמנויות שנוצרו. ברבעון השני של 2020 נרשמה ירידה קלה בסך ההון שגייסו חברות היי-טק ישראליות, אולם במהלך השנה נרשמה התאוששות ואף צמיחה של למעלה מ-20% ביחס לשנת 2019. ההשקעות בסטארט-אפים ישראלים בשנת 2020 הסתכמו ב-11.5 מיליארד דולר. היקף זה מהווה עלייה של פי ארבעה בתוך עשור.1 הגודל הממוצע והחציוני של סבבי גיוס של חברות טכנולוגיה ישראליות גדל ב-10% וב-8% בהתאמה ב-2020, ביחס ל-2019. עם זאת, רוב הצמיחה בהשקעות בסטארט-אפים ישראלים נובעת מעלייה בסכומי הכסף שגייסו חברות בשלבים מתקדמים (Late Stage) – חלקם בסכומים חסרי תקדים של מאות מיליוני דולרים בכל סבב השקעה. התחומים המובילים להשקעות בסטארט-אפים ישראלים הם סייבר ופינטק, שמשכו את כמות ההון הגדולה ביותר בשנת 2020 – 2.9 מיליארד דולר ו-1.7 מיליארד דולר בהתאמה.

אולם, על רקע שנת הקורונה כמות סבבי הגיוס הגדולה ביותר, אחרי ענף הסייבר, הייתה בסטארט-אפים העוסקים בבריאות דיגיטלית. תחום זה הפך לחם במיוחד והביקוש העולמי לו גדל. תחום נוסף הראוי לציון ומשך את התעניינות המשקיעים בשנת 2020 הוא תחבורה חכמה ובו כ-60 חברות גייסו סכום של כ-1.3 מיליארד דולר.2 מעל כל אלה, יש לציין כי חברות ישראליות בכלל סקטורי ההיי-טק, העושות שימוש בטכנולוגיות בתחום ה-AI , גייסו בשנת 2020 למעלה מ-4 מיליארד דולר, בהמשך למגמת צמיחת ההשקעות בטכנולוגיות אלו בשנים האחרונות ושילובן במגוון רב של תחומים.3

יתרה מזו, המצב בהיי-טק הישראלי בשנת הקורונה טוב בהשוואה גלובלית. בארצות הברית לדוגמה, אמנם חלה עלייה של כ-10%בסך ההון שגויס על ידי חברות היי-טק, אך חלה ירידה משמעותית במספר סבבי ההשקעה, ובפרט בשלבי Seed ו-A לעומת שנת 2019. בשנת 2020 הייתה בארצות הברית ירידה של כ-10% במספר סבבי ה-A, ושל 18% במספר סבבי הSeed. גם באירופה חלה ירידה משמעותית במספר סבבי ההשקעה המוקדמים. כך, בשנת 2020 הייתה באירופה ירידה של 6% במספר סבבי ה-Seed ושל 12% במספר סבבי ה-A.4

השקעות בסטארט-אפים צמחו פי ארבעה בתוך עשור. סייבר ובריאות דיגיטלית הם התחומיםהמובילים במספר סבבי הגיוס ב-2020

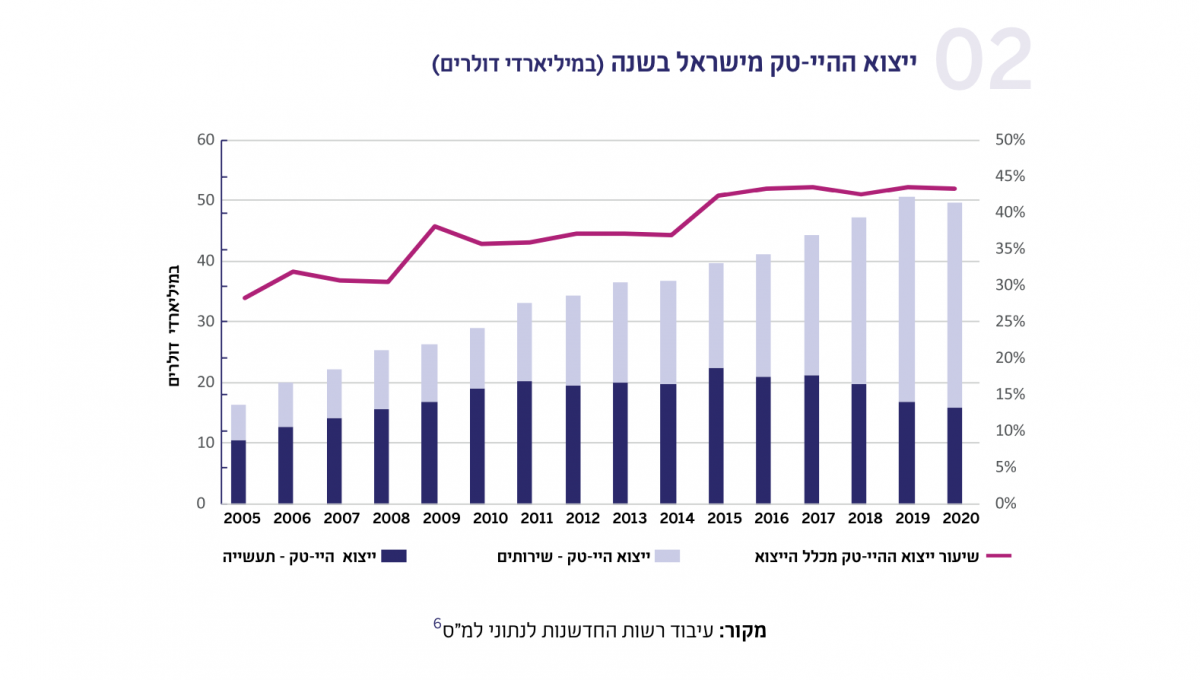

מנתוני המאקרו ניתן לראות כי חלקו של ההיי-טק הישראלי המשיך להוות חלק משמעותי מתוך הייצוא מהמשק וחלקו מסך הייצוא הישראלי עמד על כ-43% (45% בניכוי ייצוא יהלומים). בתוך ענף ההיי-טק, ניתן לראות כי ייצוא ענף השירותים, המורכב ברובו מחברות תוכנה, לא נפגע בעקבות משבר הקורונה, ואילו ייצוא ענף התעשייה ירד בשנת 2020 בכמיליארד דולר.5 התייחסות נרחבת יותר לפערים בין סוגי חברות ההיי-טק השונות מובאת בפרק הבא.

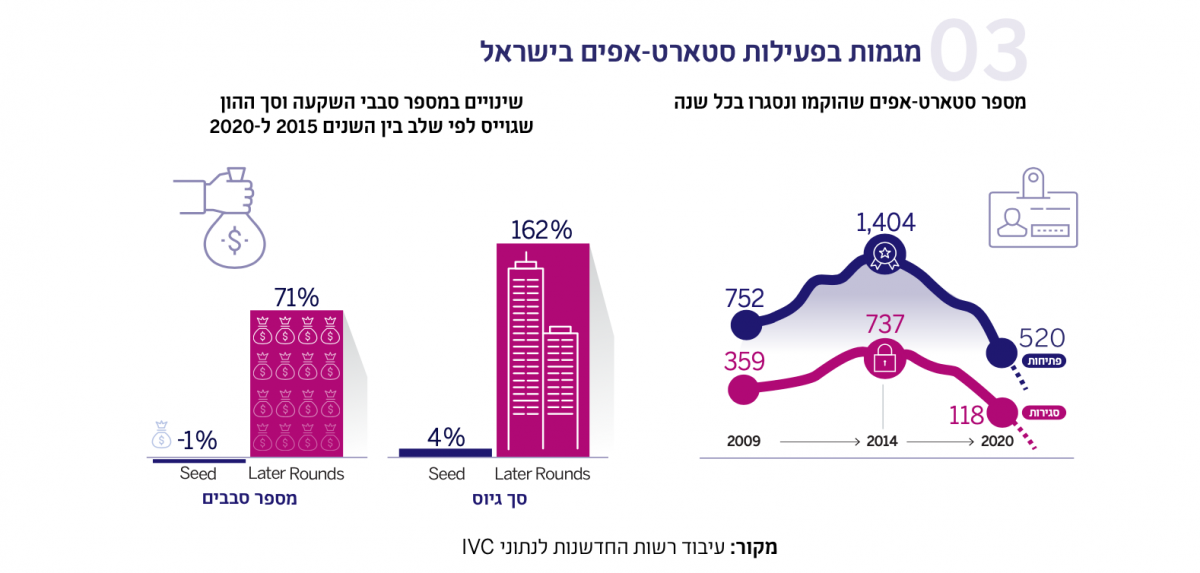

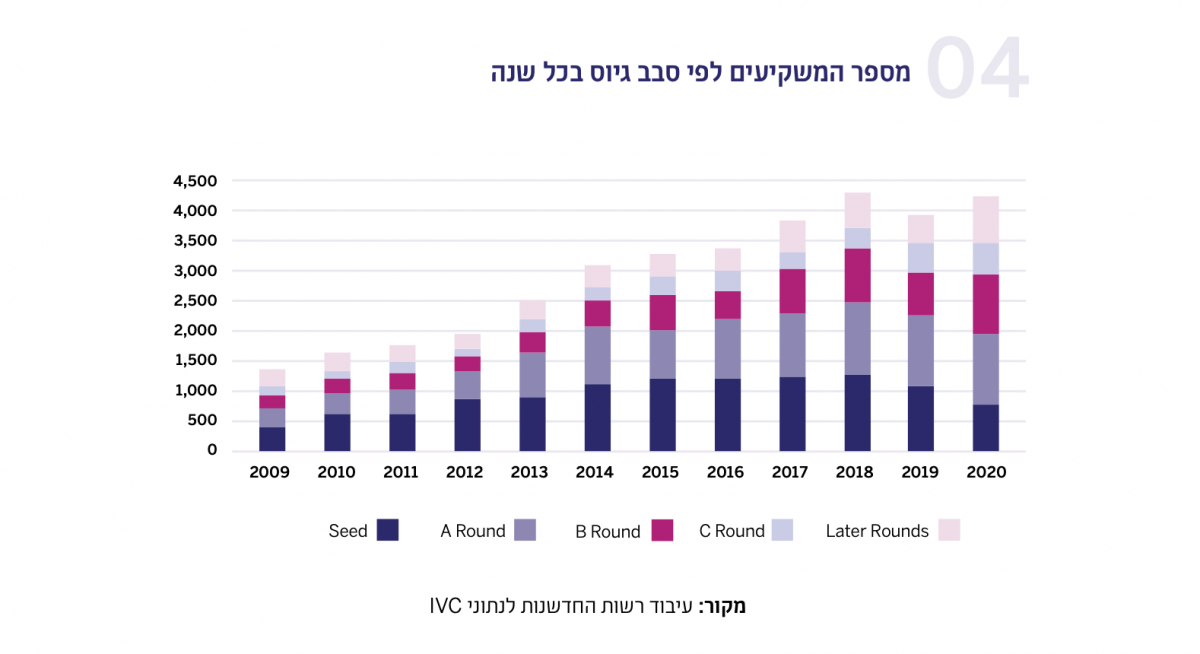

פחות סטארט-אפים חדשים ודשדוש בהשקעות ה-Seed בין השנים 2010 עד 2014 חל גידול משמעותי במספר הסטארט-אפים החדשים שהוקמו בישראל. ההאצה בתקופה זו נובעת מכמה גורמים: בשנים אלה הוסרו או הופחתו חסמי כניסה משמעותיים הכרוכים בהקמת סטארט-אפ, ביניהם ירידה משמעותית בעלויות, שיפור מתמיד ביכולות של מחשוב הענן ופרישת תשתיות אינטרנט סלולרי מהיר מדורות מתקדמים. גם הצמיחה בכלכלת אפליקציות המובייל ופתיחתן של מגוון תוכניות האצה שסייעו לסטארט-אפים חדשים לצמוח השפיעו על מגמה זו. עם זאת, בשנים האחרונות חלה ירידה משמעותית במדד חשוב זה באופן המעלה את השאלה האם תם עידן הסטארט-אפ ניישן בישראל: בתוך חמש שנים ירדה כמות הסטארט-אפים החדשים הקמים בישראל מכ-1,400 סטארט-אפים חדשים שהוקמו ב=2014 לכמות שנאמדת ב-850 חברות בשנת 2019 ועומדת על כ-520 חברות בשנת 2020, נכון למועד פרסום הדוח. חלק משמעותי מנתוני פתיחת וסגירת חברות מתקבלים בפיגור, לעיתים של מספר שנים. לאור זאת, ונוכח האפשרות כי תקופת הקורונה הובילה לשינוי בהתנהגות היזמים, קיים קושי להעריך בצורה מדויקת את מספר החברות אשר נפתחו בשנת 2020 ולכן מובא הנתון הידוע ולא התחזית. עם זאת, לפי ההערכה צפויה ירידה במספר החברות שנפתחו ב-2020 בהשוואה ל-2019. בפרט, מספר הסטארט-אפים החדשים שקמו בשנתיים האחרונות דומה לרמות שהיו קיימות בישראל לפני כעשור. אולם, מאז חלה צמיחה והתפתחות של אקו-סיסטם החדשנות והטכנולוגיה המקומי. יודגש כי טרם הושלם איסוף הנתונים הבוחן את השפעות הקורונה על כמות החברות החדשות שקמו בשנה שאופיינה ברמות אבטלה גבוהות במגוון ענפים במשק בישראל, ובין היתר בתחומים המשוועים לחדשנות משבשת כמו תיירות וקמעונאות. בנוסף לירידה בכמות הסטארט-אפים החדשים, מאז שנת 2015 ניתן לראות גם ירידה במספר סבבי ההשקעה בסטארט-אפים בשלב ה-Seed. לשם השוואה, באותו הזמן הוכפלה כמות ההשקעות בסטארט-אפים בסבב A מ-220 סבבי השקעה בשנת 2015 לכ-400 סבבי השקעה בשנת 2020 וגודל הסבב הממוצע גדל גם כן. העלייה בכמות ההשקעות בסבב A, כמו גם הירידה בכמות הסטארט-אפים שנסגרים בכל שנה, עשויות להעיד כי למרות צמצום בכמות החברות החדשות, החברות שקמו היו באיכות גבוהה ולכן עלה מספר החברות שהצליחו לגייס השקעת המשך אחרי סבב ה-Seed7.

בחינה מעמיקה יותר של מאפייני הגיוס בשלבים המוקדמים מעלה כי מספר המשקיעים הלוקחים חלק בסבבים אלו נמצא בירידה בשנתיים האחרונות, ובפרט בשלבי ה-Seed . שילוב של ממצא זה עם הקיפאון המתמשך במספר סבבי ה-Seed שהוצג לעיל הוביל את הרשות להשיק את מסלול ״ה-Seed ההיברידי״. מטרת מסלול זה היא להגדיל את מספר המשקיעים הפוטנציאליים בשלבי ה-Seed, למקד אף יותר את משאבי קרן המו"פ במימון חברות הזנק בשלבים מוקדמים ולעודד כניסה של משקיעים איכותיים לשלבים המוקדמים באמצעות חוק האנג'לים, שעליו יפורט בהמשך.

בבואנו לנסות ולאבחן את מגוון הסיבות העשויות להוביל לירידה בקצב הקמת הסטארט-אפים בישראל, יש להביא בחשבון כי הירידה במספר החברות קדמה לירידה בקצב סגירת החברות ולירידה במספר המשקיעים. לאור זאת, יש מקום להתייחס גם לשינויים בפעילות היזמית. מצד היזמים, עליית השכר הממוצע בענף ההיי-טק יוצרת תמריץ להמשיך לעבוד בתפקידי ניהול בכירים מבלי לקחת סיכון בעולם היזמות.8 כמו כן, הצמיחה בשנים האחרונות במספר מרכזי הפיתוח הבינלאומיים, אשר נושק כבר ל-400, מאפשרת תעסוקה בתחומים מאתגרים הנמצאים בחזית הטכנולוגיה העולמית ומתגמלים אף מעל השכר הממוצע בענף ההיי-טק.9 מצד הסטארט-אפים, עליית השכר גורמת לתחרות שהם מתקשים לעמוד בה בשלבים מוקדמים בחייהם מול חברות עם כיסים עמוקים.

בשנים האחרונות גדלו ההשקעות בסטארט-אפים בוגרים בשלבים מתקדמים. אנו עדים לצמיחתם של יוניקורנים10 ישראלים – סטארט-אפים אלה הם תוצר של חברות שהוקמו בשנים קודמות וכעת הגיעו לבשלות ולבגרות. בעוד שהתבגרות הענף היא התפתחות מבורכת, נשאלת השאלה האם הירידה בקצב הקמת החברות בישראל גורמת לפתחה של בעיית משפך: האם מוקמים בארץ מספיק סטארט-אפים שימשיכו לצמוח, להתפתח ולשמור על רמות הפעילות היזמית והטכנולוגית בישראל? לאור חשיבותו של ענף ההיי-טק לכלכלה הישראלית, הרי שצניחה בכמות הסטארט-אפים החדשים הנפתחים היא סיכון גדול מדי. בימים אלה הרשות בוחנת אילו כלי תמיכה ושינויי מדיניות נדרשים, ברשות בפרט ובמשרדי הממשלה בכלל, לאור השינוי בתמהיל החברות בענף וכדי שישראל תמשיך להיות גם מדינת חברות סטארט-אפ לצד החברות בצמיחה.

יותר הנפקות וגיוסים גדולים של חברות היי-טק ישראליות בוגרות

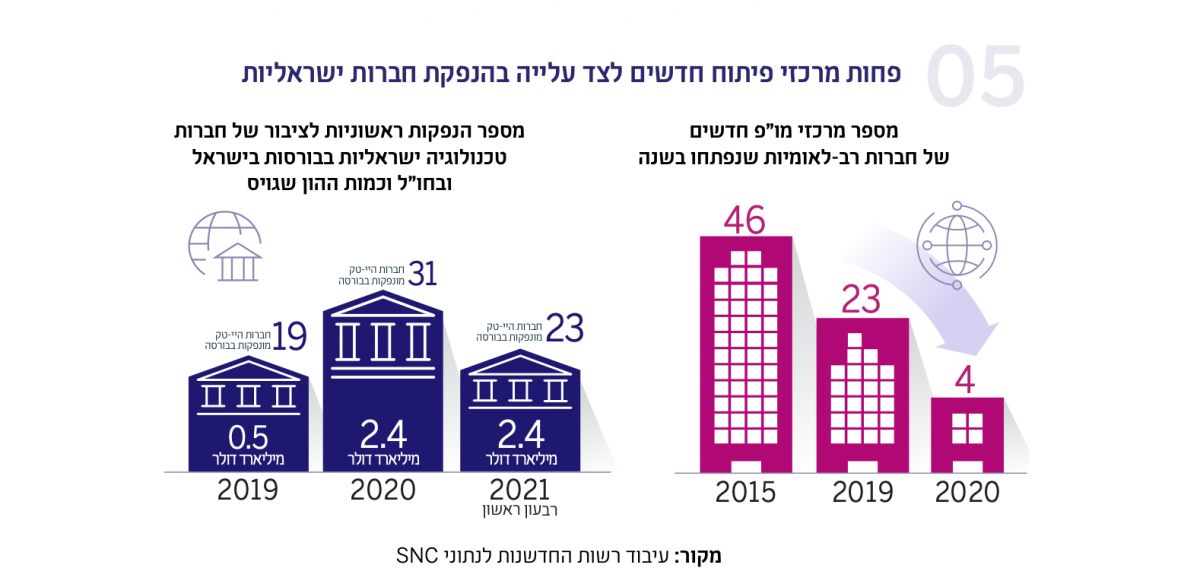

במקביל לירידה בקצב פתיחת הסטארט-אפים החדשים, אנו עדים בשנים האחרונות למגמה עקבית של התבגרות תעשיית ההיי-טק המקומית. הנתונים מצביעים על יותר חברות היי-טק ישראליות שמגייסות סכומים הולכים וגדלים, שהיקף ההכנסות שלהן הולך וגדל, המעסיקות עובדים בהיקף גבוה. אם בעבר סטארט-אפים ישראלים נמכרו כשהם מעסיקים כמה עשרות עובדים או כשהם אחרי גיוס של כמה עשרות מיליוני דולרים, והפכו ברוב המקרים למרכז פיתוח של חברה רב-לאומית – היום הסטארט-אפים ממשיכים לצמוח כחברות פרטיות ולגייס סכומים משמעותיים ממשקיעים המאפשרים זאת. הביטוי המשמעותי למגמה זו הוא עלייה בהשקעות בסטארט-אפים בשלבים מתקדמים. סך ההון שגוייס בסבבי גיוס מאוחרים (סבב D ולאחר מכן) צמח באופן משמעותי מכמיליארד דולר ב-2015 ל-4.3 מיליארד ב-2020- צמיחה של פי ארבעה תוך חמש שנים. חלק הארי של הצמיחה הוא במגה עסקאות: כמות העסקאות בהן חברות טכנולוגיה ישראליות גייסו מעל ל-30 מיליון דולר צמח מפחות מעשרים ב-2015 לכמאה ב-2020. באותה התקופה, גדל מספר העסקאות שבהן חברות טכנולוגיה ישראליות גייסו מעל ל-100 מיליון דולר בשוק הפרטי משלוש בשנה ל-20 חברות, כאשר בשנתיים האחרונות נצפתה העלייה הגדולה ביותר בתדירות העסקאות הללו.11 בשנה האחרונה חל היפוך במגמה כאשר כמות ההנפקות של חברות טכנולוגיה ישראליות עברה למגמת עלייה, לעומת כמות עסקאות המיזוג והרכישה (M&A), שהיו נתיב האקזיט הנפוץ בקרב סטארט-אפים ישראלים הנמצא במגמת ירידה. על פי נתוני IVC ו-PwC , עשרים חברות ישראליות ביצעו בשנת 2020 הנפקות ראשונות לציבור (IPO) של מניותיהן, בעיקר בבורסות של תל אביב ו-וול סטריט. בשנה זו הנפיקו בבורסת תל אביב 14 חברות טכנולוגיה ישראליות וכמו כן הונפקו חמש שותפויות מחקר ופיתוח.12

כפי שניתן לראות, כמות ההנפקות ב-2020 של חברות טכנולוגיה ישראליות עלתה בלמעלה מ-50% בהשוואה ל-2019. כמו כן, סך ההון שגוייס לחברות בהנפקות אלה צמח פי חמישה, הגיע לכ-2.4 מיליארדי דולרים והוביל לכך שלמרות הירידה בהיקף המיזוגים והרכישות, גם 2020 הייתה שנת שיא בסך ההון שהזרימו אקזיטים ישראלים. עוד עולה מן הנתונים שכבר ברבעון הראשון של 2021 נרשמו 23 הנפקות של חברות היי-טק ישראליות. החברות הישראליות מנצלות את פתיחת חלון ההנפקות בעולם וכמה חברות ישראליות נוספות נמצאות בצינור ההנפקות ונערכות לקראת רישום וגיוס הון בבורסות, כך שנראה כי מגמה זו תמשיך בעתיד הנראה לעין. 13

ירידה במספר המיזוגים והרכישות מביאה לצניחה בכמות מרכזי המו״פ החדשים. במקביל, חלה עלייה בכמות ההנפקות הראשוניות ועסקאות SPAC

בצד המיזוגים והרכישות, לפי PwC , חלה ירידה בכמות העסקאות מ-67 עסקאות ב-2019 ל-41 עסקאות ב-14.2020 בתוך כך, נמשכת יציבות בכמות עסקאות הרכישה שנעשות על ידי חברות היי-טק ישראליות. בשנים האחרונות כ-40 חברות טכנולוגיה בישראל נרכשו בכל שנה על ידי רוכשת ישראלית. באופן זה, מתאפשרת צמיחה והתרחבות של סטארט-אפים ישראלים וזהו סממן נוסף המעיד על התבגרות התעשייה בשנים האחרונות. ההיי-טק הישראלי משנה את פניו. בשעה שיותר חברות ישראליות שומרות על עצמאותן ולא הופכות, כפי שהיה נהוג בעבר, למרכזי פיתוח שמו"פ הוא עיקר פעילותם. שינויים אלה יכולים להביא לשינוי תמהיל החברות והמעסיקים בהיי-טק הישראלי. חברות ישראליות בצמיחה גלובלית זקוקות גם לגופי מטה, שיווק ומכירות, תפעול וייצור כדי להמשיך את הצמיחה שלהן. תפקידים אלה לרוב מבוטלים ונסגרים בעת רכישת סטארט-אפ ישראלי, כך ששינוי מגמה זה יכול להשאיר תפקידים אלה וליצור הזדמנויות תעסוקה חדשות עבור ישראלים. אף על פי שכעת עוד לא נאספו נתונים המעידים על כך, ייתכן ובשנים הקרובות נראה את היחס בין עובדי המעטפת לעובדי הליבה הטכנולוגית בחברות הישראליות גדל כתוצאה מכך שהן לא נמכרות ושומרות על עצמאותן.

תמיכה ממשלתית בחדשנות חיונית לשימור ההובלה העולמית בענף הכלכלי המשמעותי ביותר בישראל

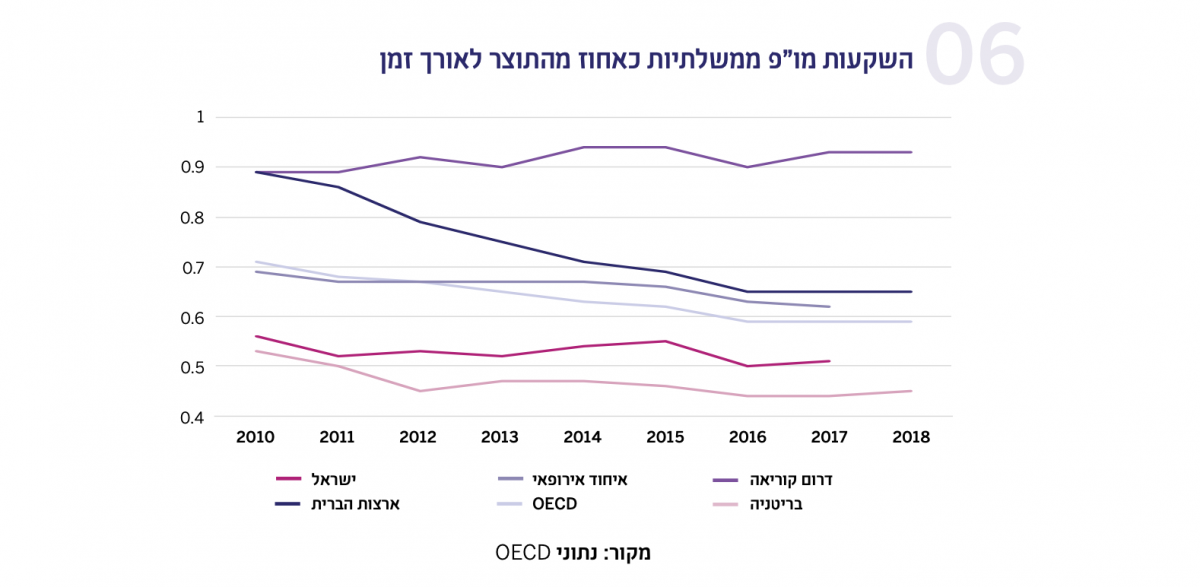

ישראל ממשיכה לשמור על הובלה עולמית במדד ההשקעות במו"פ כאחוז מהתמ"ג. מנתוני ה-OECD, בשנת 2018 עמד נתון זה על 4.94% ומיקם את ישראל ראשונה בעולם, כשאחריה ממוקמת דרום קוריאה עם 4.53%. אולם, שיעור המימון הממשלתי של חדשנות בישראל הוא נמוך בהשוואה עולמית – כחצי אחוז מהתמ״ג. ניתן לראות כי רוב ההשקעה בענף מגיעה ממקורות מימון פרטיים במגזר העסקי. באיחוד האירופי ובמדינות אחרות דוגמת דרום קוריאה וארצות הברית, ההשקעה הממשלתית בחדשנות עומדת על בין 0.6 אחוז מהתוצר לאחוז אחד.

יתר על כן, שחיקת תקציב רשות החדשנות ביחס לתקציב המדינה מרמה של כ-1% בתחילת שנות ה-2000 לפחות מ-0.5% היום, השקולים לכ-0.15% תוצר, היא מגמה מדאיגה. זוהי מגמה ארוכת טווח שיש לתקן כדי לשמר את מעמדה של ישראל כמובילה עולמית בתחום החדשנות. למרות השגשוג והתבגרות ההיי-טק הישראלי, כשלי השוק המאפיינים את הענף הופכים מורכבים יותר והצורך בהשתתפות בסיכון בשלבי ה-Seed ובשלבים המוקדמים עם השוק הפרטי מודגש ביתר שאת על רקע העלייה בהשקעות בשלבים מאוחרים. כאמור, אנו עדים לכך שמדינות אחרות מבצעות השקעות משמעותיות במו"פ. בטווח הארוך מדינות אלה עשויות להיות ערוכות טוב יותר לשינויים שיגיעו עם גלי הטכנולוגיה העתידיים ולהיות מצוידות בתשתיות מו"פ מתאימות יותר לכניסה אליהם.

בשנה האחרונה רשות החדשנות הכניסה לשימוש מספר כלים חדשים, שמטרתם להגדיל את מקורות המימון הממשלתי לחדשנות ישראלית. כחלק מהתוכנית הכלכלית להתמודדות עם משבר הקורונה וכדי לסייע לחברות היי-טק בשלבי המכירות והצמיחה בהתמודדותן עם הקשיים הפיננסים העומדים בפניהן בתקופת המשבר, השיקה הרשות באוקטובר 2020 מסלול חדש. מסלול זה הוקם בשיתוף משרד האוצר, רשות שוק ההון, ביטוח וחיסכון והרשות לניירות ערך, ומטרתו לעודד השקעה של הגופים המוסדיים בשוק ההון הישראלי בחברות היי-טק ישראליות בתחילת שלבי המכירות והצמיחה. במסגרת המסלול, ניתנת הגנה של המדינה על תיק השקעות של גוף מוסדי המשקיע בחברות טכנולוגיות. ועדת ההשקעות של רשות החדשנות אישרה להעניק הגנה להשקעה בחברות היי-טק בהיקף של 2 מיליארד שקלים, מתוך בקשות להגנה על סכום כולל של 3.25 מיליארד שקלים ל-10 גופים מוסדיים בשוק ההון הישראלי. במקביל, הופעל בשנת 2020 מסלול נוסף המסייע לגופי השקעה מוסדיים להקים מחלקות מחקר והשקעה בתחומי טכנולוגיה ולפתח מיומנויות השקעה בחברות היי-טק.

מהלכים אלה מול שוק ההון המוסדי הישראלי בוצעו לטובת מטרה ארוכת טווח – פתרון כשל השוק בניתוק שוק ההון הישראלי ומגזר ההיי-טק המקומי. השפעת תוכנית זו כבר ניכרת בהגברת פעילות הגופים המוסדיים בהשקעה ישירה, בשת"פ עם קרנות הון סיכון ובהשקעה בחברות טכנולוגי ישראליות בבורסות זרות ובארץ. תוכנית זו עשויה להיות גורם מרכזי בשינוי מבנה שוק ההון המקומי ובהטייתו לעבר תחומי הטכנולוגיה (יצירת Home Bias המאפיין השקעות עודפות של שווקי הון מקומיים בפעילות מקומית).

חלקה של רשות החדשנות בתקציב המדינה נשחק בלמעלה מ-50% מאז תחילת שנות האלפיים – יש לתקן מגמה זו כדי לשמר את מעמדה של ישראל כמובילה עולמית בתחום החדשנות

על שולחן רשות החדשנות נמצאים יוזמות ושינויי חקיקה נוספים, שמטרתם לתמוך בהזדמנויות ובאתגרים הנוכחיים הקשורים למימון חדשנות וחברות היי-טק ישראליות. חלק מהצעות אלה הוצגו במסגרת הצעות להחלטת ממשלה שפרסם משרד האוצר ביולי 2020 ומתמודדות עם כשלי השוק הקיימים בענף ההיי-טק הישראלי מתוך שאיפה לסייע להנבטת חברות ולצמיחת חברות שלמות בישראל:

חוק האנג'לים החדש: הוצע תיקון לחוק האנג'לים. במסגרת זו נוסף מסלול הטבה חדש שיאפשר שחלוף מניות ודחיית תשלום מס רווח הון על ידי משקיעים בגין אקזיטים, ככל שהם יפנו את רווחי האקזיטים להשקעות חדשות בחברות מו"פ. מטרת המהלך היא לעודד משקיעים נוספים מתחום ההיי-טק לקחת סיכון ולהשקיע מכיסם בסטארט-אפים. במקרים רבים משקיעים פרטיים (אנג׳לים) הם אלו שמשקיעים בחברות בשלבי ההנבטה, וכך ניתן יהיה לעורר את פעילות המשקיעים וההשקעות בשלב ה- Seed ובאמצעות כסף “חכם ומקושר". הקלה על רכישת חברות זרות על ידי חברות ישראליות: כאמור, חלק גדול מהצמיחה של חברות ההיי-טק הישראליות כחברות עצמאיות וגלובליות מתאפשר הודות לכך שרכשו סטארט-אפים ישראלים. כעת, מוצע להקל על חברות ישראליות המעוניינות לרכוש חברות זרות כדי לעודד צמיחה אנ-אורגנית ולהביא קניין רוחני, תעסוקה והכנסות ממיסוי לישראל לאחר הרכישה.

שינוי רגולציות מס על הלוואות מחו״ל לחברות היי-טק: רמת המינוף של ההיי-טק הישראלי נמוכה משמעותית מהעולם. כמו כן, כאשר נלקחת הלוואה היא מבוצעת לרוב ממלווה זר ובאמצעות הישות הזרה שבבעלות החברה הישראלית. לפיכך, על מנת לאפשר לחברות היי-טק ישראליות להרחיב פעילות בישראל, להגדיל את סל פתרונות המימון שעומדים לרשותן ולבנות שוק חוב משמעותי בישראל – יש לקדם את השינויים ברגולציית המס על הלוואת מחו"ל.

לקריאה נוספת: תעשיית ההיי-טק מתבגרת – האם גם הרגולציה הישראלית צריכה לעלות כיתה?

1 על פי נתוני IVC.

2 על פי נתוני SNC.

3 על פי נתוני IVC.

4 נתוני גיוסי ההון באירופה ובארצות הברית מבוססים על מאגר הנתונים של CB Insights.

5 ענפי שירותי ההיי-טק כוללים תכנות, עיבוד נתונים ומחקר ופיתוח, ואילו ענפי התעשייה כוללים חברות מתחומי התרופות, אלקטרו-אופטיקה, טיס וחלל.

6 לוחות: ייצוא סחורות לפי עוצמה טכנולוגית )סחר החוץ של ישראל, ינואר 2021 , לוח 17 (, ייצוא שירותים דצמבר 2020 (לוח 2), סיכום מאזן התשלומים (לוח 1) ומצגת סחר חוץ (מתוך הודעת סחר החוץ של ישראל, סחורות בשנת 2020).

7 לפירוט בנוגע למענה הממשלתי להשקעות בחברות בשלבים מוקדמים שנקלעו למצוקה בעקבות משבר הקורונה, ראו מסגרת “ערוץ מענקים מהיר” (פרק 3).

8 על פי נתוני הלמ"ס, השכר הממוצע בענפי ההיי-טק עלה בכ 44%- בין השנים 2010 ו 2019- בעוד שהשכר הממוצע במשק עלה באותה תקופה בכ 28%- בלבד )לוחות משרות שכיר ושכר ממוצע בהיי-טק(.

9 בדיקה שנערכה על ידי הכלכלן הראשי במשרד האוצר מצאה כי בענפי ההיי-טק בישראל השכר הממוצע בחברות זרות גבוה בשיעור של כ 8%- ביחס לחברות ישראליות. ראו: OECD et al. (2018), "The Contribution of Multinational Enterprises to Labor Productivity: The Case of Israel", OECD Productivity Working .Papers, No. 11, OECD Publishing, Paris.

10 חברה פרטית אשר שוויה עולה על מיליארד דולר.

11 על פי נתוני IVC

12 אתר בורסת תל אביב.

13 חלק מהחברות נכנסות לבורסה באמצעות מנגנון SPAC שמאפשר להן להתמזג לתוך חברת צ׳ק ייעודית.

14 דו”ח אקזיטים של PwC, 2020.