לאחר שנתיים של האטה בהייטק הישראלי, הנתונים המוצגים בדוח זה משקפים התאוששות וחזרה לתוואי צמיחה בענף. למרות סביבה ביטחונית וכלכלית מורכבת, הוכיח הענף חוסן יוצא דופן והוכיח שוב את עוצמתו כ"קטר הצמיחה" המרכזי של המשק הישראלי. תוצר ההייטק רשם צמיחה מרשימה של כ-8.2%, הגיע לשיא של 58% מהייצוא ותרם לכ-50% מהצמיחה של המשק כולו.

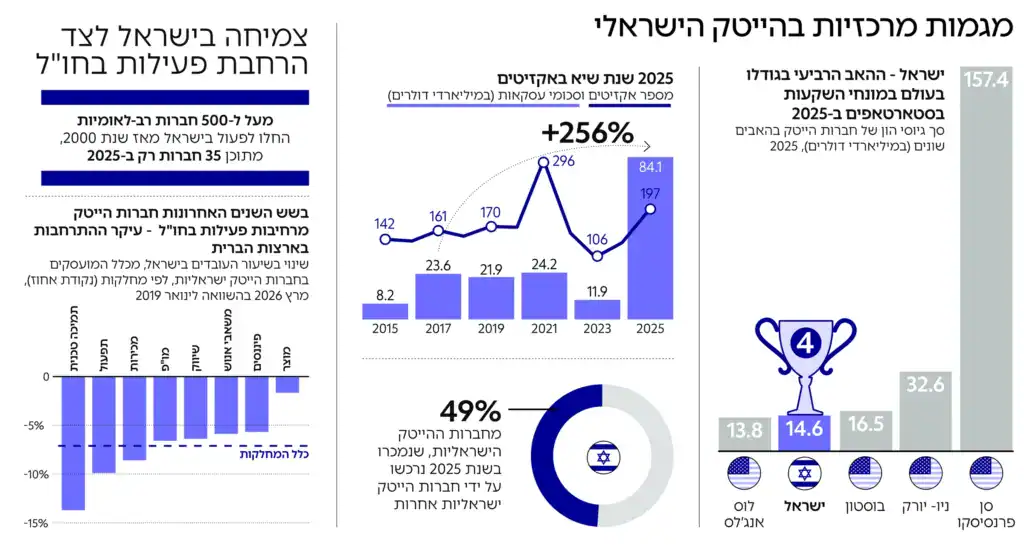

המדדים הללו מצטרפים לעלייה ב-2025 בגיוסי ההון של חברות הייטק ישראליות – בכ-30% בהשוואה לשנת 2024, לגידול במספר חברות ההייטק החדשות (לכ-775) ולשנת שיא באקזיטים עם שווי כולל של 84 מיליארד דולר במיזוגים, ברכישות ובהנפקות. במקביל, אקוסיסטם ההייטק המקומי המשיך להתבסס ולצמוח על ידי כניסה של חברות רב-לאומיות נוספות לפעילות בישראל והמשך עלייה בהיקף החברות הזרות הנרכשות על ידי חברות הייטק ישראליות בצמיחה (81 רכישות בשנת 2025).

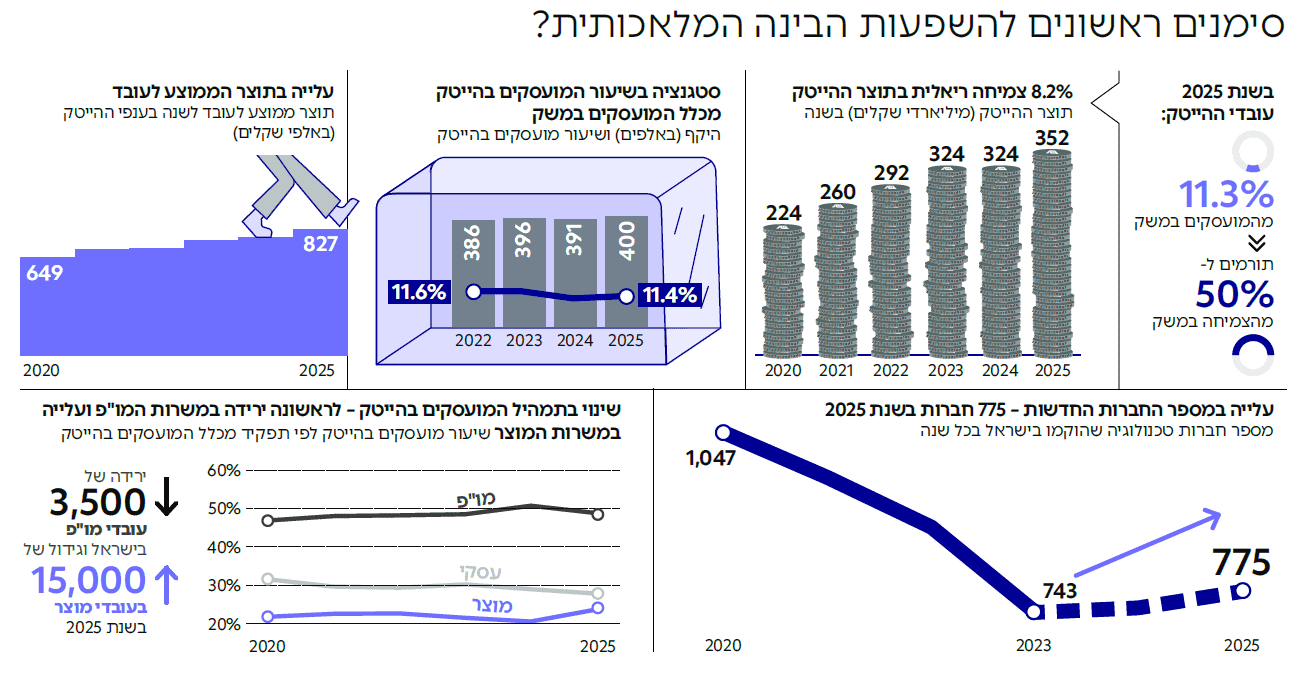

תמונת המצב המצטיירת מהדוח הנוכחי אינה רק של התאוששות כמותית, אלא של שינוי במנועי הצמיחה של ההייטק הישראלי. בעוד שבשנות השיא של ההייטק (2021-2022), ענף פיתוח התוכנה ושירותי ההייטק הוביל את הצמיחה, שנת 2025 התאפיינה בצמיחה מחודשת של ענפי החומרה ("תעשיית ההייטק"). לאחר שנתיים של האטה בצמיחת תוצר ההייטק כולו בשנים 2023-2024, בשנה האחרונה הובילו את הצמיחה חברות החומרה שהתוצר שלהן צמח בכ-16 מיליארד שקלים (20.7%) – זינוק דרמטי בהשוואה לשנים קודמות. מגמה זו באה לידי ביטוי גם בתמהיל המועסקים, עם גידול של כ-8.9% בעובדי ענפי החומרה, בעוד שבשירותי התוכנה נרשמה התייצבות. עוד מוקדם להעריך אם מדובר בשינוי מבני ורחב שימשיך להשפיע על תוצר ההייטק גם בשנים הבאות.

השפעות הבינה המלאכותית על תוואי ההתפתחות העתידי של ההייטק הישראלי ממשיכות להוות סימן שאלה. אנו מזהים ניצנים ראשונים להשפעת ה-AI על פריון העבודה ועל מבנה חברות התוכנה: עלייה משמעותית בתוצר לעובד (שהגיע ל-793 אלף שקלים בשנה בממוצע), לצד סטגנציה בגידול במספר המועסקים, ובפרט במספר המפתחים. כמו כן, ל-AI יש פוטנציאל לערער את ה"חפיר" התחרותי של חברות תוכנה קיימות, לצד הורדת חסמי כניסה להקמת חברות חדשות. תופעה זו עשויה להסביר חלק מהעלייה במספר הסטארטאפים החדשים שהוקמו השנה (כ-775 חברות) – לאחר עשור של ירידה – לצד המשך דומיננטיות של סקטור התוכנה הארגונית בקרב חברות חדשות שהוקמו.

השפעות הבינה המלאכותית אינן מוגבלות רק לחברות תוכנה ארגונית; ניתן להבחין בגידול בהשקעות בחברות מכלל המגזרים המפתחות פתרונות בליבת ה-AI – החל ממודלים אנכיים (Vertical AI) ועד לתשתיות מאפשרות בעולמות השבבים והאנרגיה. הזינוק בביקוש לתשתיות מחשוב ושבבים, המאפשרות את מהפכת ה-AI , עשוי להסביר חלק מהצמיחה המחודשת בענף החומרה.

מבחינת הון אנושי: מעל 400 אלף מועסקים בהייטק עם צמיחה של 2.5% במועסקים בענף, אך חלקו של הענף מכלל המועסקים במשק נותר כמעט ללא שינוי. לראשונה, חלה ירידה במספר עובדי המו"פ לצד גידול משמעותי בתפקידי מוצר. מגמה זו מתואמת עם התייעלות עבודת הפיתוח בתמיכת כלי AI והתרחבות מחלקות מו"פ של חברות ישראליות מחוץ לישראל.

לצד העוצמות העולות מן הדוח, הדוח מצביע גם על אתגרים משמעותיים לעתיד:

- חשיפה לשער החליפין: תלות הענף בייצוא (כ-80% מתוצר ההייטק) ובהשקעות הנעשות בדולרים יוצרת רגישות קיצונית של ההייטק לתנודות שער הדולר. ירידת שער הדולר ב-2025, וביתר שאת ב-2026, שחקה את רווחיות החברות, שכן הכנסותיהן בדולרים בעוד הוצאות השכר והתפעול נותרו שקליות. מגמה זו קיצרה את אורך הנשימה הפיננסי ("Runway") של סטארטאפים רבים והובילה לייקור ריאלי של עלויות ההעסקה בישראל בהשוואה לחלופות בחו"ל.

- ריכוזיות גיוסי הון: סכומי גיוס הון שבעבר התחלקו בין מעל 900 חברות, מרוכזים כיום בכ-500 סבבי גיוס בלבד. ריכוזיות זו גורמת לירידה במספר החברות המצליחות לגייס מימון באמצעות השקעות הון. השפעה זו באה לידי ביטוי גם בצמצום בהון הזמין לחברות בתחילת דרכן, וכן בהון הזמין לחברות מחוץ לסקטורי הסייבר והתוכנה הארגונית (שבהם מרוכזים 55% מההשקעות).

- התרחבות הפעילות בחו"ל: לאורך שש השנים שנבחנו (מאז 2019), מסתמנת מגמה עקבית של התרחבות בהעסקת עובדים בחו"ל על ידי חברות ישראליות. מעבר לצמיחה הצפויה במחלקות השיווק, המכירות והתמיכה הטכנית, נרשם גידול עקבי גם בתפקידי מו"פ בליבת העשייה ובמינוי תפקידי הנהלה בכירים (C-Level), בעיקר בארצות הברית. נתון זה מצטרף לרקע המורכב של השנים 2023-2024, שבהן נרשמה עלייה של למעלה מ-40% במספר אנשי ההייטק שעזבו את ישראל לתקופות ממושכות, בהשוואה לשנת 2022.

- הפער מהמגמה ארוכת הטווח: למרות הצמיחה ב-2025, עדיין קיים פער של כ-19 מיליארד שקלים בין תוצר ההייטק הנוכחי לבין תוואי הצמיחה הצפוי, לו נמשכה המגמה שלפני 2023.

בשנים הקרובות, השאלות המכריעות ביותר עבור ההייטק הישראלי יתמקדו בשימור האטרקטיביות של הפעילות הכלכלית בישראל ובכושר ההסתגלות שיפגין הענף מול קצב השינויים המהיר של עידן הבינה המלאכותית והשינויים הגיאו-פוליטיים. בתוך כך, יהיה עלינו לבחון האם מגמות ההתרחבות והעתקת הפעילות לחו"ל הן עדות לתהליך בריא של התבגרות וגלובליזציה, או שמא מדובר באות אזהרה המבטא צמצום מכוון של הפעילות בישראל – וכיצד ישפיעו תהליכים אלו על עתיד התעסוקה ופיתוח האקוסיסטם בארץ. בסופו של דבר, המבחן הגדול יהיה האם ההייטק הישראלי יצליח, כפי שעשה בעבר, להפגין גמישות מבנית מהירה (Agility), להוביל בצירים הקריטיים של יצירת הערך הטכנולוגי, ולבצר מחדש את ה"חפיר" של ההייטק הישראלי מול התחרות הגלובלית העזה.