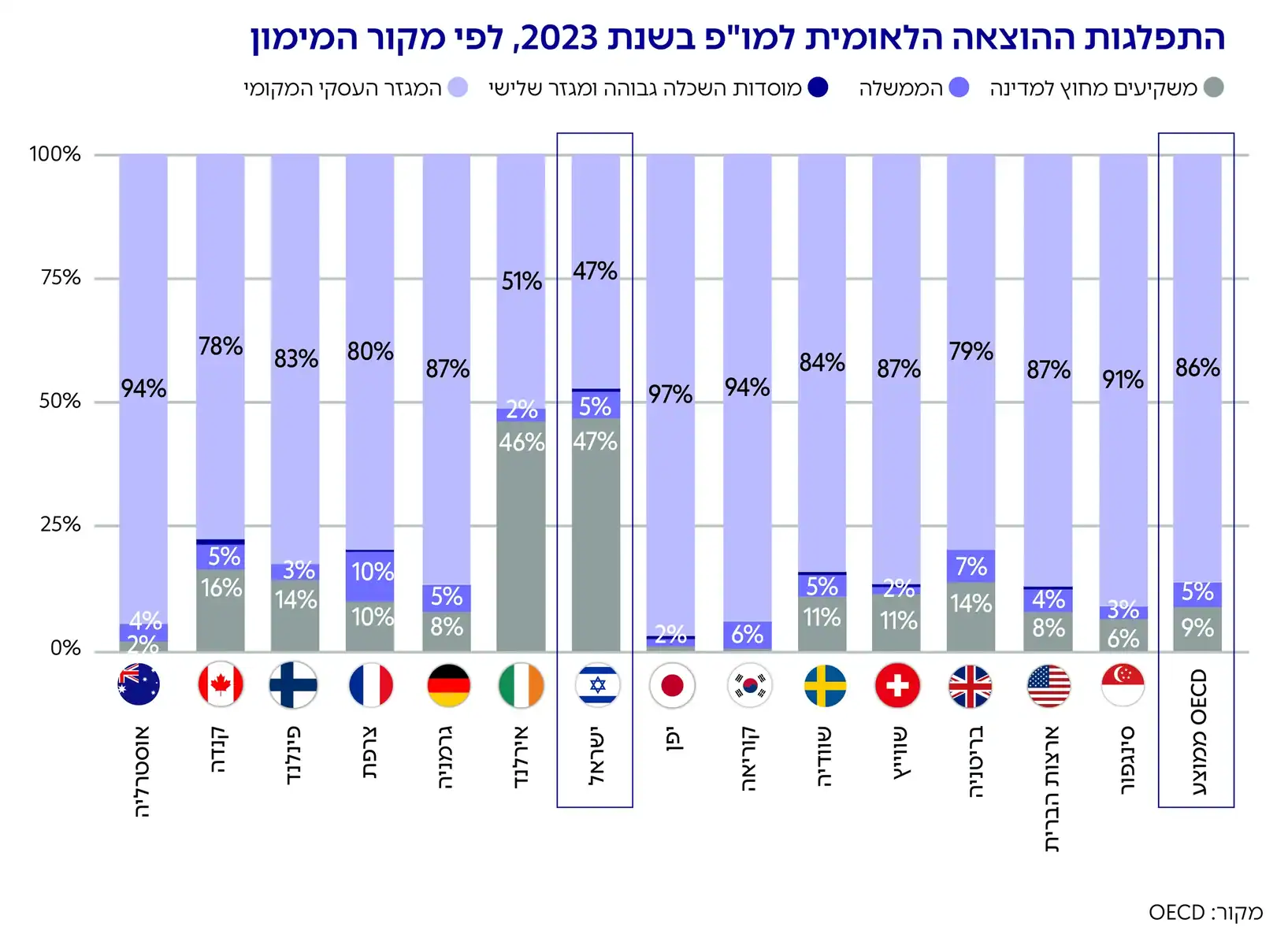

47% מהמו"פ בישראל ב-2023 ממומן על ידי משקיעים זרים

הגרף מציג את התפלגות ההוצאה על מחקר ופיתוח (מו"פ) המבוצע על ידי המגזר העסקי, לפי מקור המימון.

סך ההוצאה בכל מדינה מייצג 100% מההשקעה במו״פ העסקי, המחולקת בין ארבעה מקורות עיקריים: המגזר העסקי המקומי, מימון זר, מימון ממשלתי ומוסדות השכלה גבוהה ומגזר שלישי.

מימון זר כולל השקעות שמקורן מחוץ למדינה, כגון קרנות הון סיכון בין-לאומיות, תאגידים זרים, משקיעים מוסדיים זרים וגופים ציבוריים מחו"ל. חשוב לציין כי גם השקעות של קרנות הון סיכון ישראליות ממומנות בשיעורים גבוהים על ידי משקיעים זרים.

מהנתונים עולה כי בישראל חלקו של המימון הזר במו״פ העסקי גבוה במיוחד, בהשוואה למדינות OECD, ועומד על 47% מהמימון של מו"פ עסקי בהשוואה ל-9% בממוצע במדינות ה-OECD. נתון זה מצביע על תלות גבוהה בהשקעות חוץ כמקור מרכזי למימון פעילות החדשנות של חברות ישראליות.

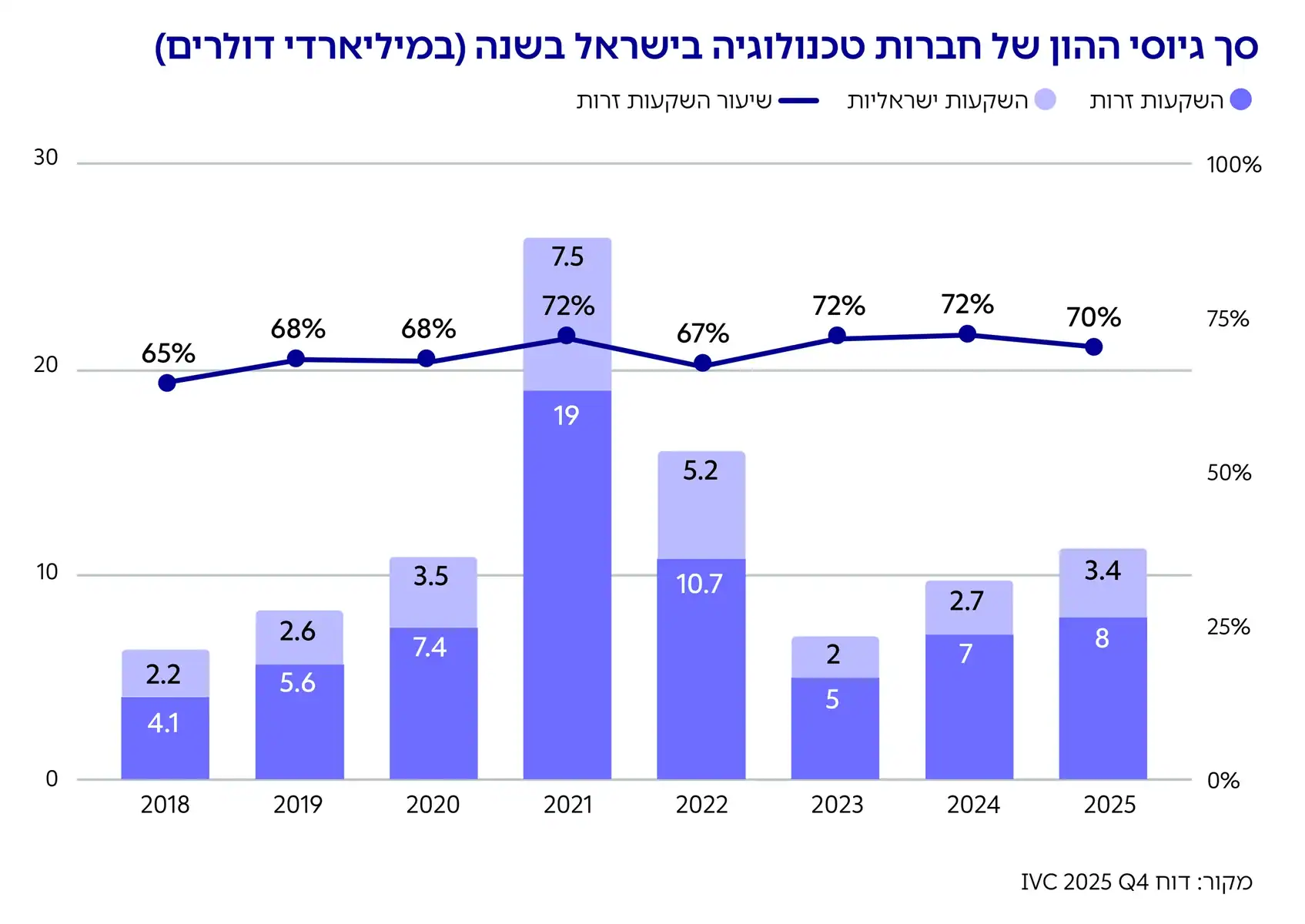

70% מהשקעות ההון סיכון בישראל ב-2025 בוצעו על ידי משקיעים זרים

כאשר מתמקדים בהשקעות הון סיכון בחברות הייטק בלבד, חלקן של ההשקעות הזרות במיליוני דולרים עולה ל70%- מסך ההון המושקע ונותר בשיעור כמעט זהה ב7- השנים האחרונות. בניתוח זה, השקעות סווגו כזרות ככל שכתובת המטה של הגוף המשקיע לא נמצאת בישראל (אין הכוונה להשקעות של LPs זרים בקרנות VC ישראליות, לדוגמה).

דומיננטיות המשקיעים הזרים משקפת, מצד אחד, יתרון יחסי ואטרקטיביות של ההייטק הישראלי, ומצד שני סיכון מסוים בהיותו תלוי במימון זר בשיעורים גבוהים.

עם זאת, ניתן לראות כי דווקא בתקופות של חוסר יציבות, בשנים 2023-2024, חלקם של המשקיעים הזרים עלה. גם הירידה בהיקף ההשקעות של ישראלים בהייטק בישראל הייתה גבוהה מהירידה בהשקעות זרות (ירידה של 53% בהשקעות זרות ב-2023 בהשוואה ל-2022 וירידה של 62% בהשקעות ישראליות באותה תקופה).

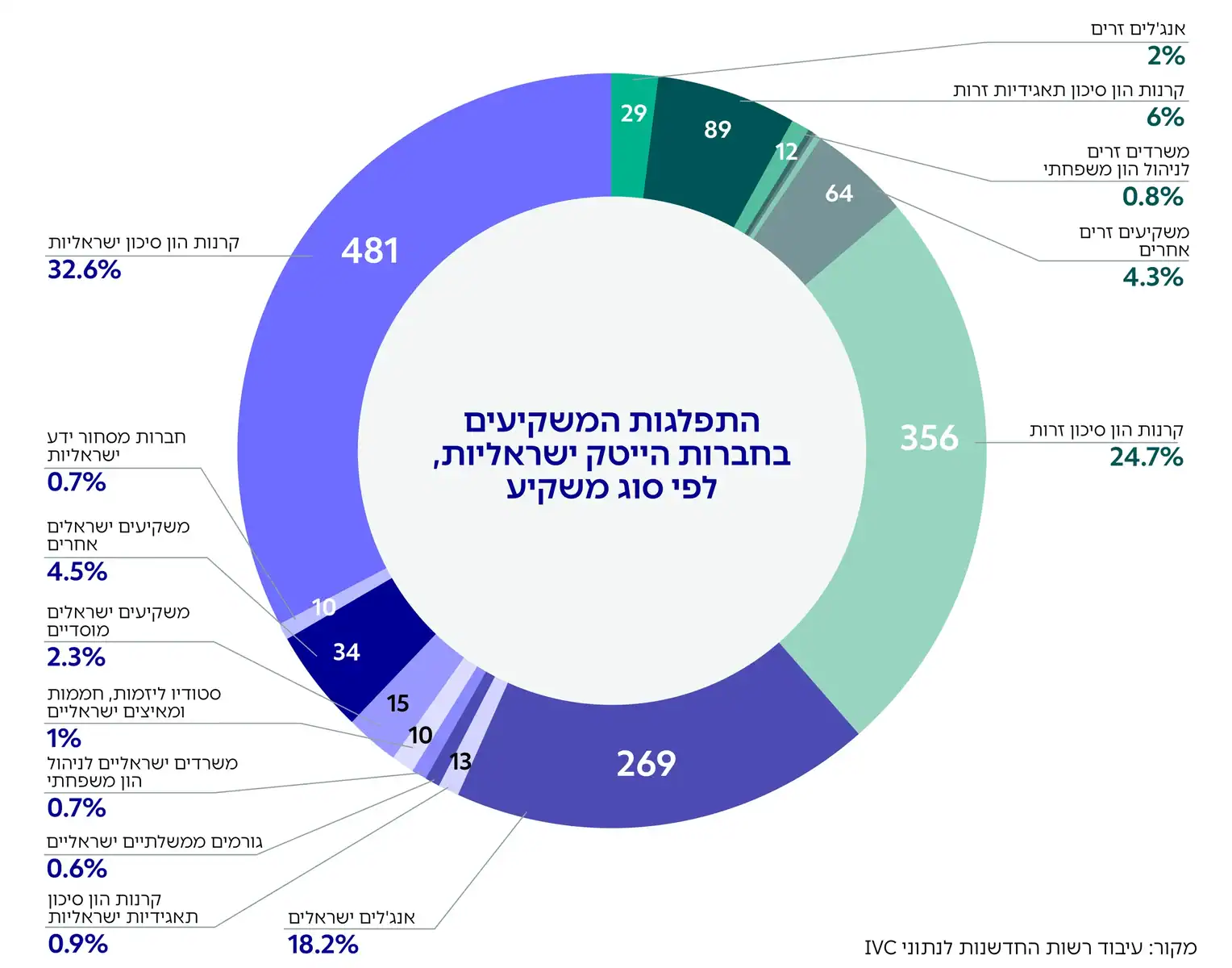

61% מהמשקיעים הפעילים בישראל בשנת 2025 הם ישראלים, רובם קרנות הון סיכון

על אף שמרבית הכסף המושקע בהייטק בישראל מגיע ממשקיעים זרים, רוב המשקיעים בהייטק בישראל הם ישראלים.

סך הכול 481 קרנות הון סיכון ישראליות היו פעילות ב-2025, ולצידן 269 אנג'לים ישראלים.

קרנות הון סיכון זרות הן השחקן השני הדומיננטי בקרב משקיעים בישראל – כ-25% מהמשקיעים הפעילים ב-2025. חלקם של האנג'לים הזרים, לעומת זאת, נמוך בהרבה מחלקם של האנג'לים הישראלים ועומד על 2% בלבד.

בנוסף, 6% מהמשקיעים הפעילים הם קרנות השקעה תאגידיות (CVC) של חברות זרות (סך הכול 89 CVCs). לצידן גם 13 קרנות CVC ישראליות המהוות 0.9% מהמשקיעים.

הנתונים בגרף מציגים את מספר המשקיעים מכל סוג, שהיו מעורבים בלפחות השקעה אחת במהלך 2025, לפי סוג משקיע. יודגש כי מספר המשקיעים מכל סוג אינו משקף את חלקם בסך ההשקעות ואינו משקף את מספר הסבבים שבהם היו מעורבים, אלא רק את חלקם מתוך המשקיעים שהיו מעורבים לפחות פעם אחת בהשקעות בהייטק בישראל.

ספירת קרנות הון סיכון מתייחסת ל-funds, כלומר לקרן ספציפית של קרן הון סיכון ולא למספר קרנות VC פעילות. בממוצע, בקרב קרנות ה-VC הישראליות, מדובר ביחס של כ-2- funds לכל VC.

הגדרות

- חממות, מאיצים וסטודיו ליזמות – כולל: מאיצים כלליים, חממות, סטודיו ליזמות.

- קרנות הון סיכון – כולל: קרן הון סיכון, קרן הלוואות הון סיכון, חברת ניהול קרנות הון סיכון.

- משקיעים מוסדיים – כולל: משקיע מוסדי, בנק, זרוע השקעות או תיק נוסטרו.

- ממשלה – כולל: קרן דו-לאומית, סוכנות ממשלתית, קרן ממשלתית, תוכנית תמיכה במו"פ, תוכנית מו"פ דו-לאומית.

- קרנות הון סיכון תאגידיות – כולל: קרן הון סיכון תאגידית בלבד.

- אנג'לים – כולל: מועדון או קבוצת אנג'לים, התאגדות אנג'לים להשקעה, אנג'ל, משקיע פרטי.

- משרדי ניהול הון משפחתי – כולל: משרד ניהול הון משפחתי בלבד.

- משקיעים אחרים – כולל: קרן פרייבט אקוויטי (PE), קרן שניונית, קרן גידור, קרן של קרנות, קרן חוב, קרן הקדש, קרן אקדמית, קרן רכישה, חברת השקעות, חברת החזקות, חברת ניהול פרייבט אקוויטי (PE), הקדש או קרן פילנתרופית, חברת ניהול השקעות, חברת אופסט, חברת שירותים פיננסיים.

- חברות מסחור ידע – כולל: חברת מסחור ידע / העברת טכנולוגיות.

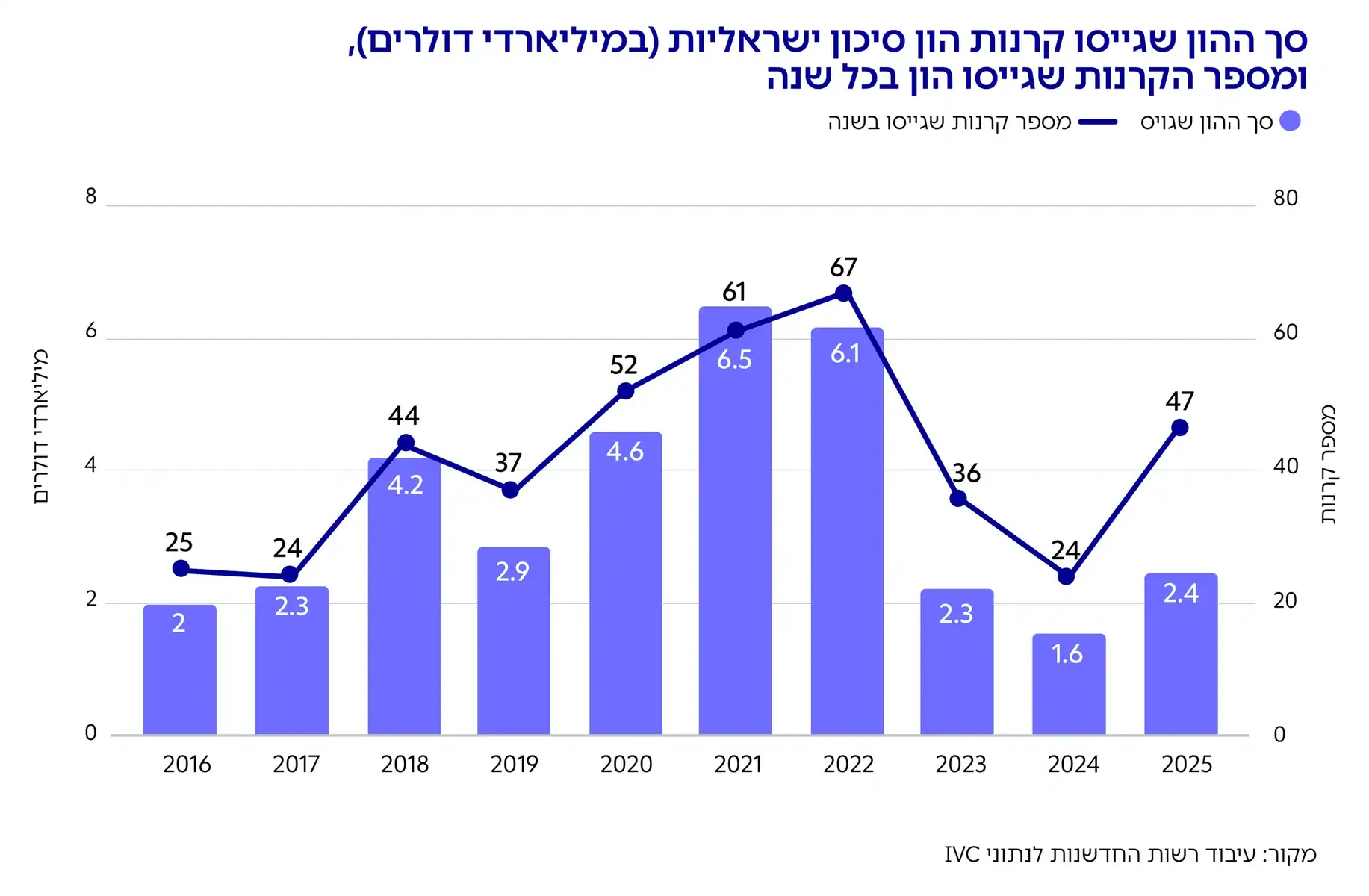

עלייה בגיוסים של קרנות הון סיכון ישראליות ב-2025, לצד ירידה נוספת בגודל הקרן הממוצעת

לאחר שנתיים של ירידה בגיוסי קרנות הון סיכון ישראליות בשנים 2023-2024, סך ההון שגויס על ידי קרנות ישראליות ב-2025 עלה לסכום כולל של 2.4 מיליארד דולר. עם זאת, זהו סכום הנמוך מסך הגיוסים של קרנות הון סיכון ישראליות בשנים שקדמו לשנות השיא. לצד הגידול בסך ההון שגויס ( 57% גידול ב-2025 בהשוואה ל-2024), מספר קרנות ההון סיכון הישראליות שגייסו הון כמעט והוכפל ב-2025 בהשוואה לשנה הקודמת.

המגמות הללו משפיעות על גודל הקרן הממוצעת. בעוד בשנים 2016-2022 גודל הקרן הממוצעת עמד על כ-90 מיליון דולר, בשנים 2023-2025 ירד גודל הקרן הממוצעת בשליש לכ-60 מיליון דולר.

הירידה בגודל הקרן משפיעה על היקף הסכומים שקרנות יכולות להשקיע, על ההזדמנויות של קרנות להשקעות המשך ועל נכונות הקרנות ליטול סיכון.

כיוון שמדובר בשחקן הדומיננטי ביותר באקוסיסטם הישראלי, ירידה בסך ההון ובגודל הקרן בקרנות הון סיכון ישראליות היא בעלת השפעה על זמינות ההון בכל הענף.

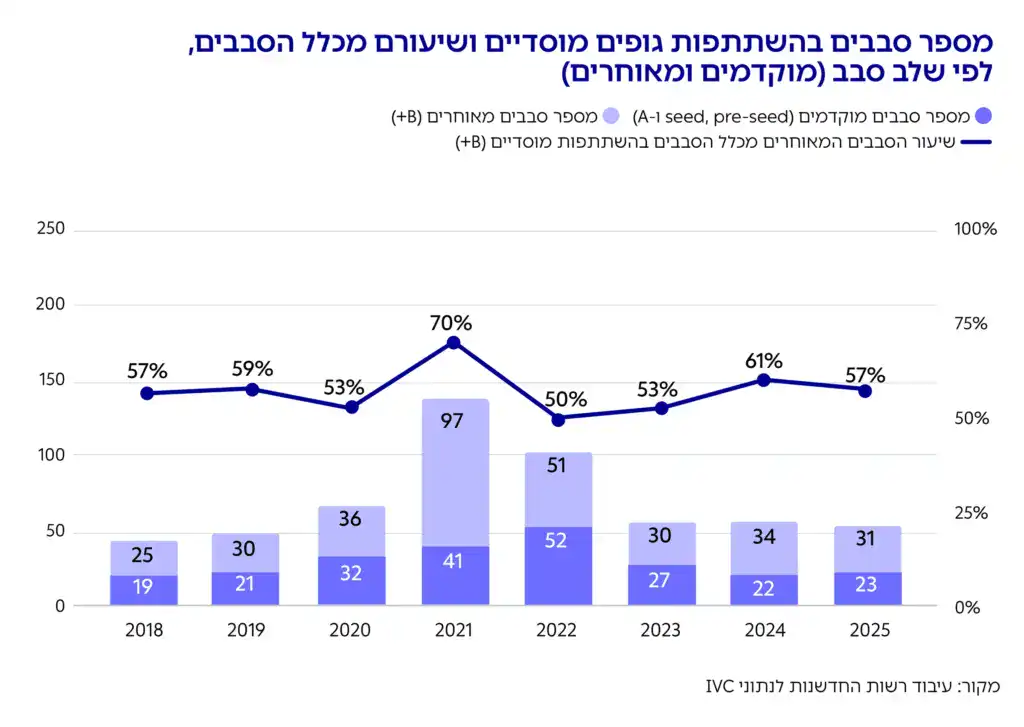

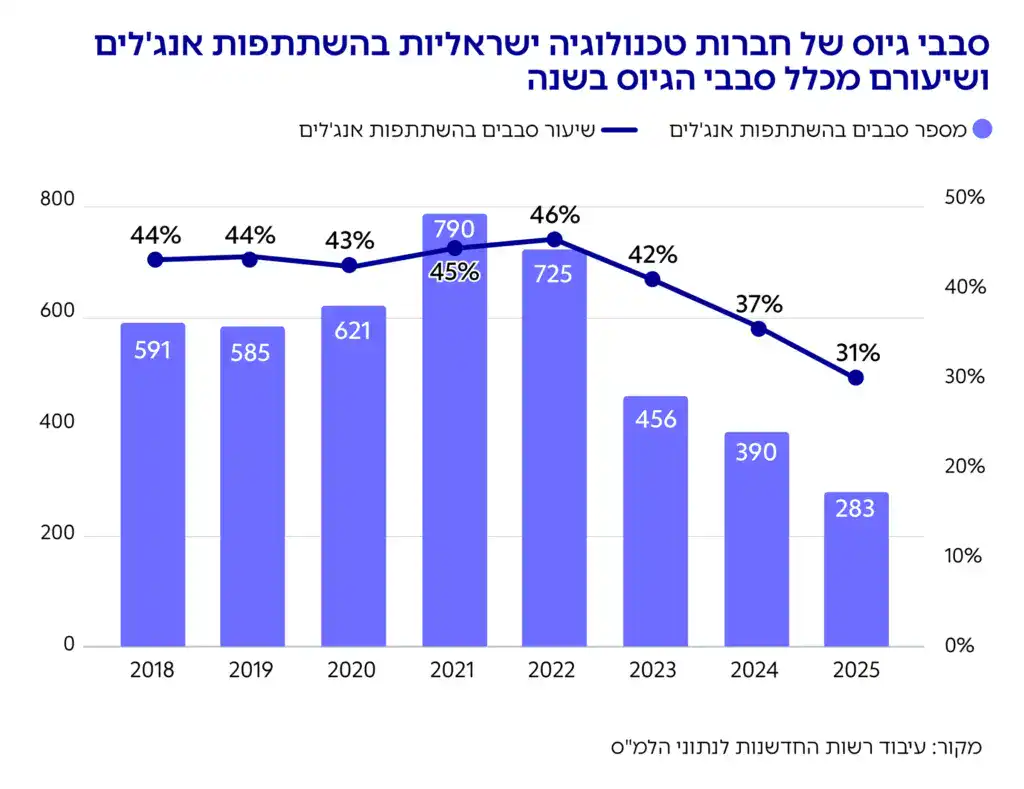

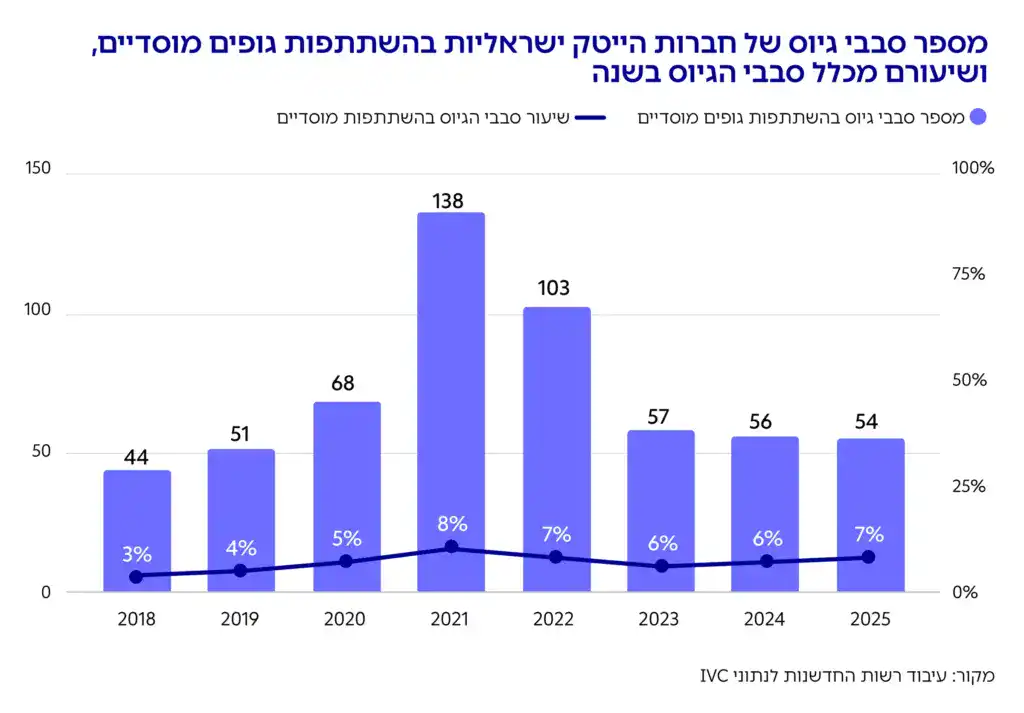

ירידה בהשתתפות אנג'לים ישראלים בסבבי גיוס של חברות טכנולוגיה ישראליות החל מ-2022

ב-2025 היו כ-270 אנג'לים (משקיעים פרטיים) ישראלים שהשתתפו בכ-280 סבבי השקעה בחברות הייטק ישראליות.1ניתוח מעורבותם של אנג׳לים ומשקיעים אחרים בגיוסי חברות מתמקד במספר הסבבים שבהם השתתפו ובשיעורם. הניתוח אינו מתייחס לסכומי ההשקעה, בשל היעדר מידע על חלקו של כל משקיע בסבב בחלק ניכר מהסבבים מעורב יותר מאנג'ל אחד וכן ישנם אנג'לים שהיו מעורבים במספר סבבי גיוס במהלך השנה.

בין השנים 2018 ל-2023 שיעור סבבי הגיוס שכללו אנג'לים ישראלים, מתוך כלל סבבי הגיוס, נשאר יציב בין 40% ל-50%. לאחר מכן, בשנים 2023-2025 ניתן לראות ירידה הדרגתית לטווח של 30%-40% מכלל סבבי הגיוס.

הזינוק במעורבות אנג'לים בשנת 2021 מתואם עם הגאות בהייטק על רקע סביבת הריבית הנמוכה. ברבעון הרביעי של 2023 חלה ירידה בשיעור ובמספר הסבבים שכללו משקיעי אנג'ל, נתון המצביע על רגישות למצב הגיאו-פוליטי ולמצבי חוסר ודאות. עם זאת, ייתכן מאוד שהנתונים אודות החודשים האחרונים של 2025 יתעדכנו כלפי מעלה בשל פרסום מאוחר של מידע אודות גיוסים, בפרט גיוסים קטנים ובשלבים מוקדמים.

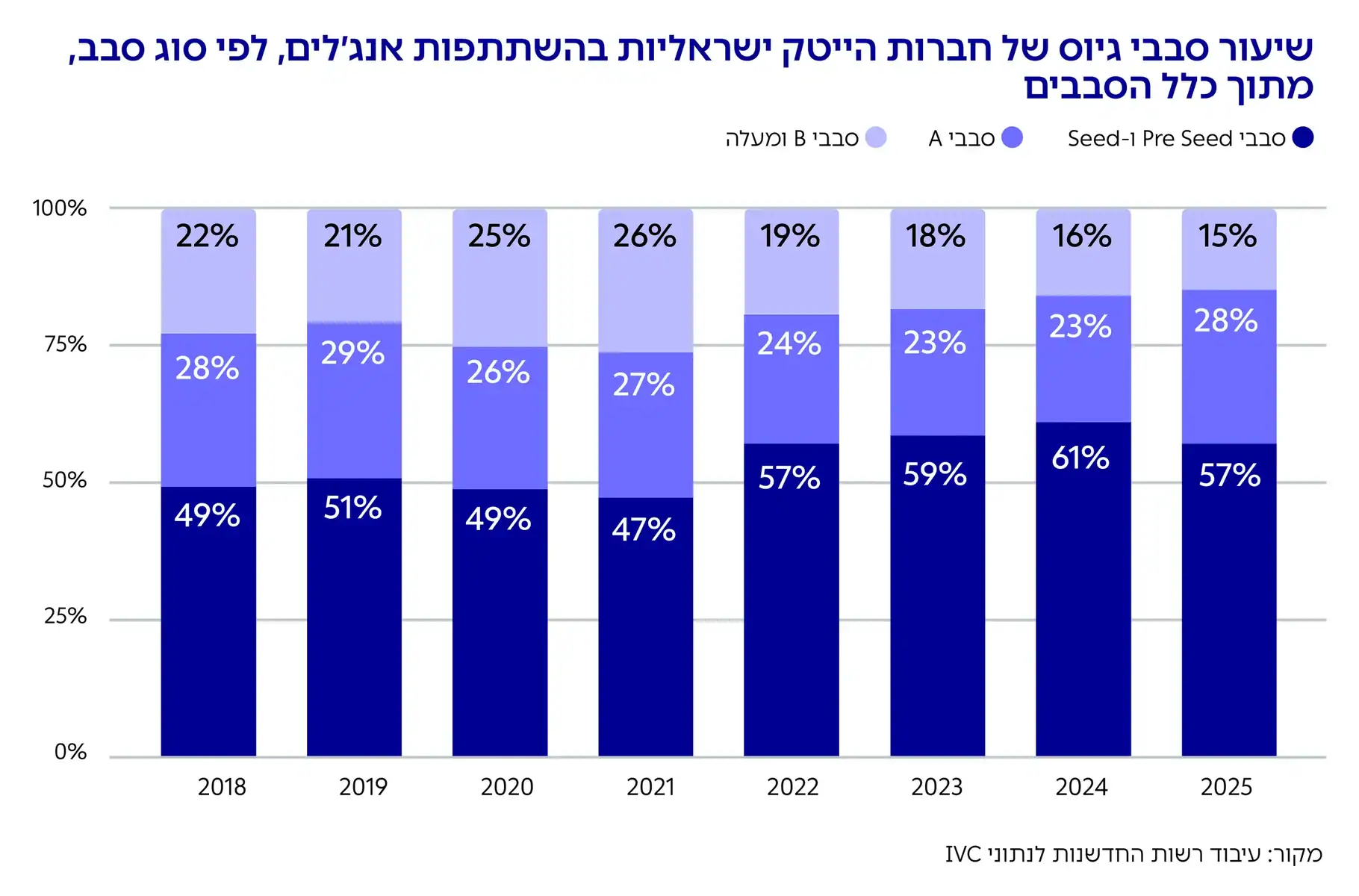

85% מהסבבים בהשתתפות אנג'לים הם סבבים מוקדמים

אנג'לים לרוב משקיעים את ההון הראשוני בסטארטאפים ומשתתפים בסבבים מוקדמים. ב-2025 כ-85% מסבבי ההשקעות, שבהם השתתפו אנג'לים, היו בחברות בשלבים מוקדמים (פרה-סיד, סיד או סבב A) – סך הכול 217 סבבי השקעה. לצד זה, 15% מסבבי ההשקעה בהשתתפות אנג'לים ב-2025 התמקדו בחברות בשלבים מתקדמים – סך הכול 37 סבבי השקעה.

הנטייה של אנג'לים להשקיע בשלבים מוקדמים התחזקה החל מ-2022, שנה שבה עלה חלקם של הסבבים המוקדמים – מממוצע של 76% מהשקעות האנג'לים בשנים 2018-2021 לממוצע של 83% בשנים 2022-2025.

הירידה בהשתתפות אנג'לים בסבבי השקעה מוסיפה לסביבת המימון המאתגרת עבור סטארטאפים בתחילת דרכם.

הירידה בהשתתפות אנג'לים בסבבי גיוס בשנים 2023-2025 העמיקה במיוחד בסבבים מתקדמים. ב-2025 אנג'לים השתתפו רק ב-22% מהסבבים המאוחרים (B ומעלה), לעומת מעל ל-40% עד שנת 2023. אפשר לייחס שינוי זה לעלייה בגודל הסבב הממוצע ולסביבת הריבית הגבוהה, שהקשו על משקיעים יחידים – הנוטים להשקיע סכומים נמוכים יותר בממוצע – להשתתף בסבבים אלה.

מוסדיים ישראלים מעורבים בכ-7% מסבבי הגיוס של חברות הייטק ישראליות בהשקעות ישירות

משקיעים מוסדיים השקיעו ישירות בסטארטאפים ישראלים ב-54 סבבי גיוס ב-2025 – 7% מכלל סבבי הגיוס בשנה זו.2כולל סבבים שבהם סכום הגיוס לא ידוע

גם בהשקעות של גופים מוסדיים אפשר לראות את השפעת ירידת הריבית והגאות בשוק ההייטק בשנים 2020-2022 על היקף ההשקעות שנעשו בחברות הייטק. שיעור הסבבים עם נוכחות משקיעים מוסדיים עלה בין 2018 ל-2021 מכ-3% לכ-10%, ולאחר מכן ירד לכ-6% ב-2023 וחזר לעלות לרמה של 7% בשנת 2025.

סך החשיפה של גופים מוסדיים להייטק גבוה מהמשתקף בנתונים כאן, שכן לצד השקעה ישירה בחברות, יש השקעות המבוצעות דרך קרנות הון סיכון.

כ-60% מסבבי ההשקעה בהשתתפות גופים מוסדיים – נעשו בחברות הייטק בשלבים מאוחרים

גופים מוסדיים נוטים לחפש השקעות גדולות יחסית, בשל גודל תיק ההשקעות המנוהל על ידם. מסיבה זו ההשקעות שלהם מתמקדות בשלבי גיוס מאוחרים (57% מההשקעות ב-2025) ובחברות בשלבי צמיחה.

גודל הסבב הממוצע שהשתתפו בו משקיעים מוסדיים ב-2025 עמד על 51 מיליון דולר לעומת ממוצע כללי של כ-28 מיליון דולר לסבב.