מעל 400 אלף עובדים בהייטק בישראל בשנת 2025: גידול של 2.3% בתעסוקה בענף בהשוואה ל-2024

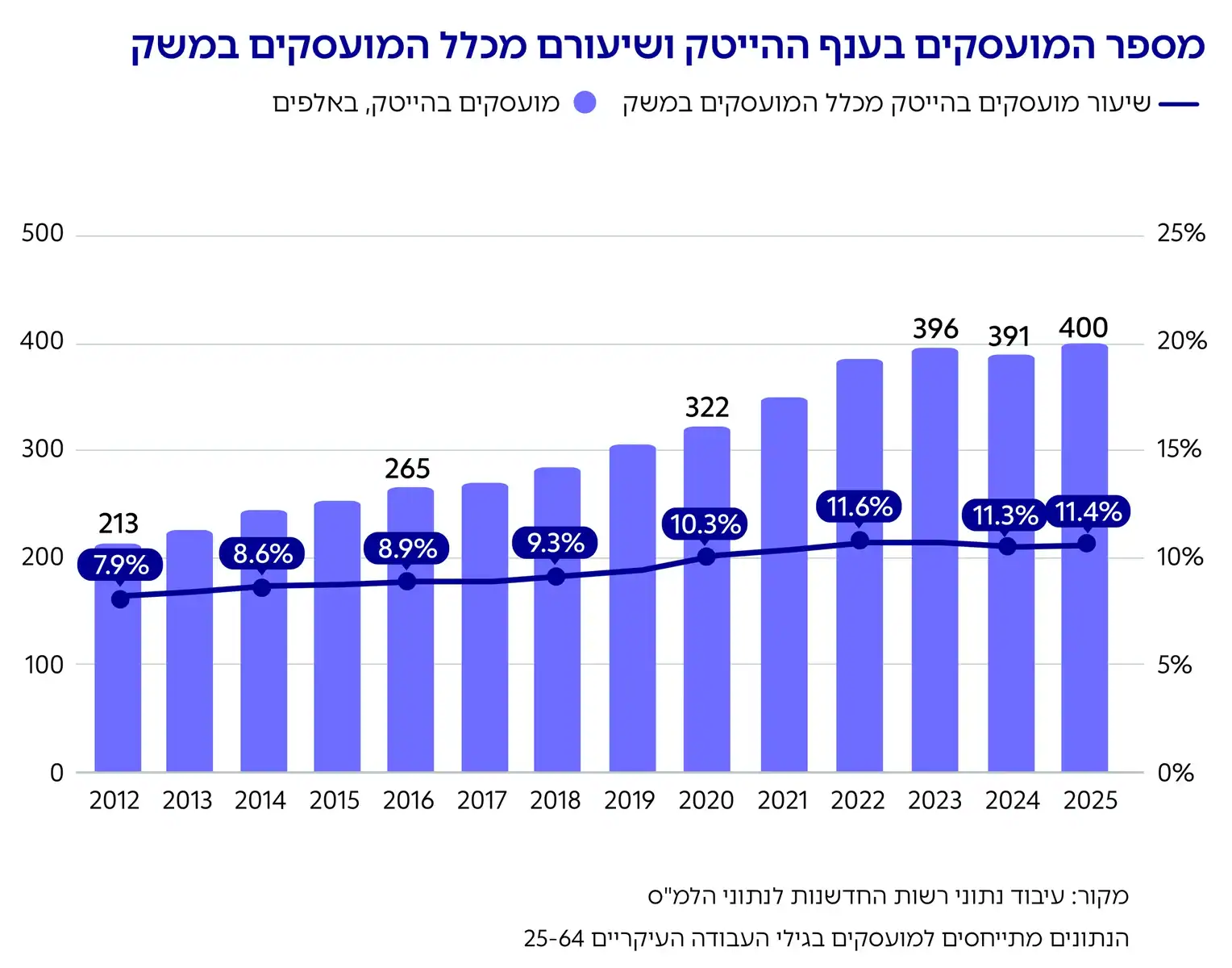

מספר המועסקים בענף ההייטק בישראל עלה מכ-210 אלף עובדים בשנת 2012 לכ-400 אלף עובדים בשנת 2025. זאת לאחר ירידה קלה בשנת 2024, שבה עמד מספר המועסקים על כ-391 אלף עובדים.

לצד העלייה בהיקף התעסוקה, זו השנה השלישית שבה נרשמת האטה בקצב הגידול במועסקי ההייטק, לאחר עשור של צמיחה שנתית ממוצעת של 6% בשנים 2013-2022. בשלוש השנים האחרונות ירד קצב הגידול הממוצע לכ-1.3% בשנה. זהו נתון הנמוך מקצב הגידול הממוצע של כלל המועסקים במשק (בגילי 25-64) שעמד בתקופה זו על 1.8% לשנה. כלומר, לאחר כמה שנים שבהן התעסוקה בהייטק צמחה בקצב מהיר, בשנים האחרונות היא צומחת לאט יותר מיתר המשק.

שיעור המועסקים בהייטק מכלל המועסקים במשק עלה מכ-7.9% בשנת 2012 לשיא של כ-11.6% בשנים 2022-2023. לאחר מכן, שיעור זה התייצב סביב 11.3% ב-2024 ו-11.4% ב-2025.

ההאטה בקצב הצמיחה של הענף, שנרשמה ב-2023, מגיעה על רקע מגמות עולמיות של ירידה בהיקף ההשקעות בהייטק ומציאות ביטחונית מתמשכת המקשה על פעילות הענף. כמו כן, ייתכן שאנו רואים בשנה האחרונה ניצנים ראשונים להשפעת הבינה המלאכותית, אך עדיין מוקדם לומר האם מדובר בשינוי מבני וקבוע או בשינוי המונע על ידי משתנים זמניים אחרים.

לראשונה מזה עשור: ירידה במספר עובדי המו"פ בהייטק

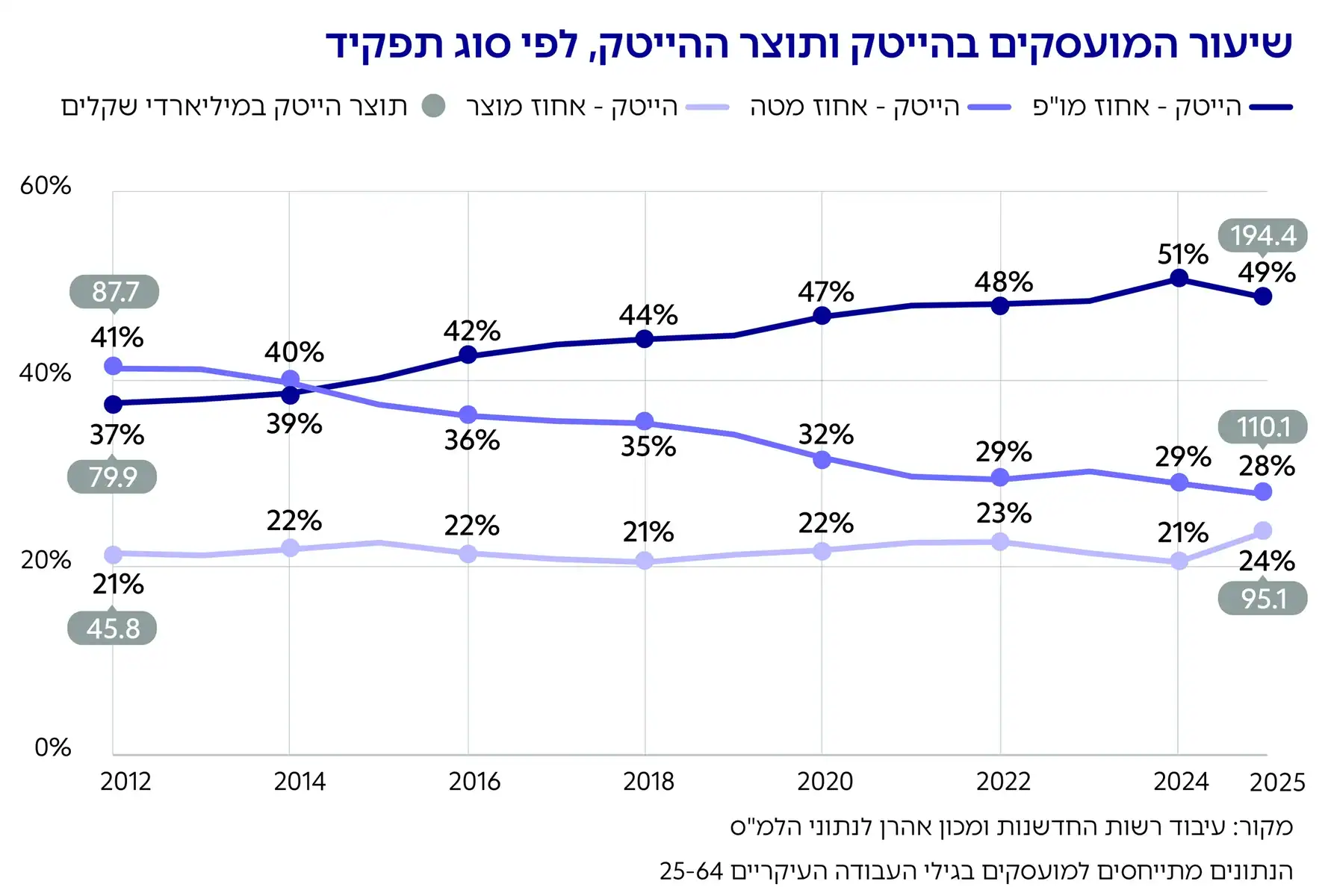

בעוד חלקם של המועסקים בהייטק מכלל המועסקים במשק נותר כמעט קבוע, ב-2025 נראה שינוי קטן בתמהיל התפקידים בענף. תפקידי המו"פ נותרו דומיננטיים והם מהווים כ-49% מהמועסקים בהייטק, כ-194 אלף עובדי מו"פ. עם זאת, חלה ירידה מתונה במספר ובשיעור המועסקים בתפקידים אלו – ירידה של כ-3.5 אלף עובדים לעומת השנה הקודמת וירידה של 2 נקודות אחוז בחלקם בענף, מכ-51% מהמועסקים בהייטק ב-2024 לכ-49% מהמועסקים בהייטק ב-2025.

במקביל, נראה גידול בתעסוקה בתפקידי מוצר, עם תוספת של כ-15 אלף עובדים בשנת 2025. חלקם היחסי של תפקידים אלו עלה לכ-24% מכלל המועסקים בענף, לעומת כ-21% ב-2024. מנגד, בתפקידי המטה נמשכה מגמת הירידה המתונה – הן במספר המועסקים והן במשקלם היחסי – והסתכמה ב-110 אלף עובדים, המהווים 28% מהמועסקים בהייטק.

השינוי ביחס בין מספר עובדי המו"פ לבין מספר עובדי המוצר עשוי להיות חד פעמי, או לחילופין ללמד על שינוי הדרגתי בתמהיל העובדים הנדרשים בענף. לא ניתן לקבוע זאת מנתונים של שנה אחת, אך כניסתם של כלי בינה מלאכותית המייעלים את עבודת הפיתוח עשויה להסביר חלק מהשינוי.

משרות מו"פ: מנהלי שירותים בענפי טכנולוגיות המידע (ICT), מהנדסי חשמל ואלקטרוניקה, מפתחי תוכנה ומנתחי יישומים

משרות מוצר: מנהל מוצר (Product Manager), מומחה חוויית משתמש (User Experience), תת אשכול העיצוב – תפקידי מעצב בהתמחויות שונות (Designer), אנליסט עסקי (Business Analyst)

משרות עסקיות/מטה: שיווק (Marketing), מכירות (Sales), הצלחת לקוח (Customer Success), משאבי אנוש (Human Resources, HR), משפטים (Legal), כספים (Finance), ניהול ותפעול (Operation)

גידול בהעסקת עובדי מו"פ בחברות העוסקות בייצור בהייטק

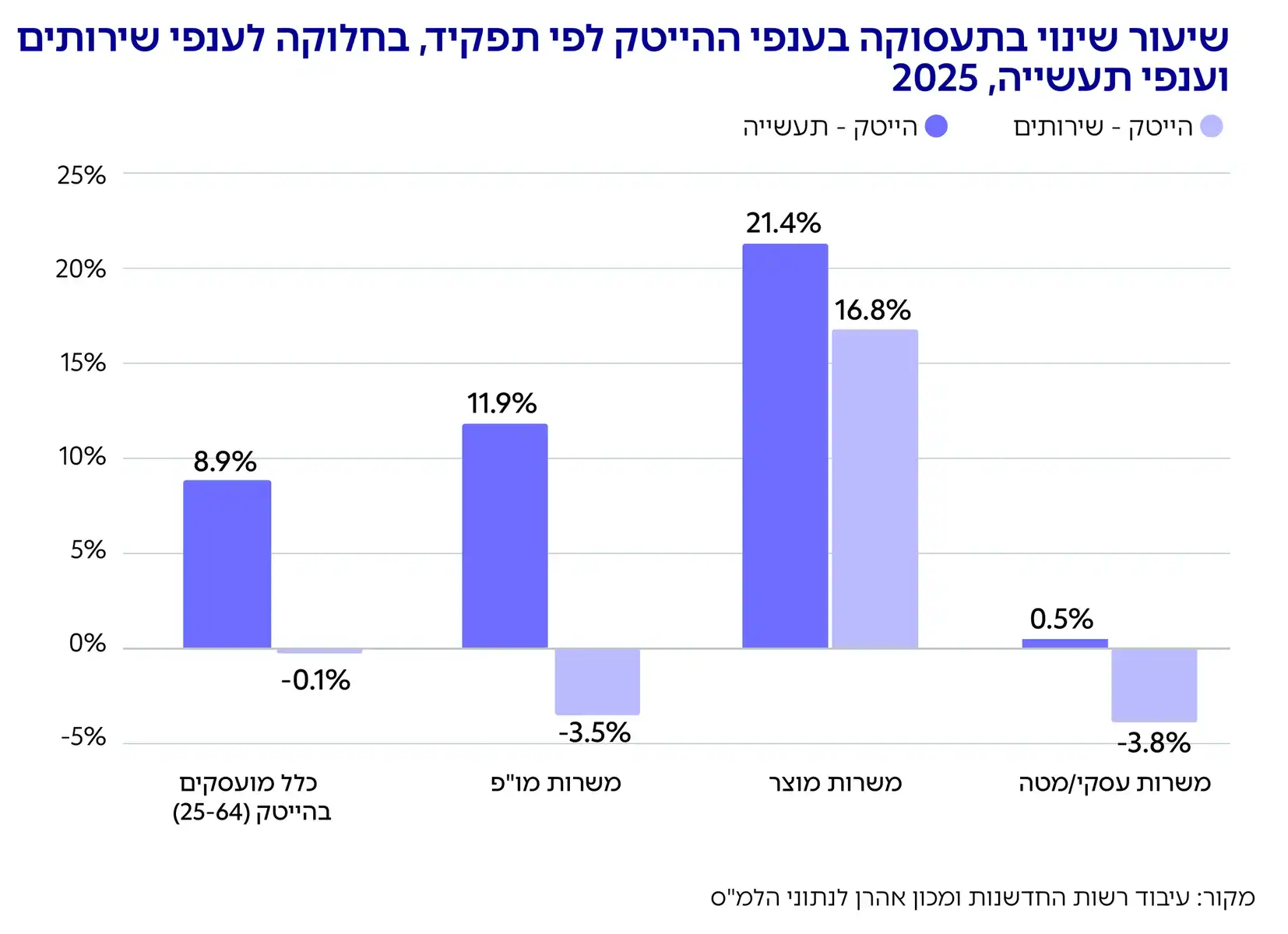

ההייטק הישראלי מוטה תוכנה. כ-70% מעובדי ההייטק מועסקים בענף שירותי ההייטק הכולל חברות תוכנה. יחד עם זאת, עיקר הגידול במשרות בהייטק בשנת 2025 נשען על צמיחה בתעסוקה בתעשיית ההייטק (חומרה). מדובר בגידול של 8.9% לכ-119 אלף מועסקים ב-2025, לצד ירידה של 0.1% בקרב המועסקים בשירותי ההייטק (תוכנה) לכ-280 אלף מועסקים ב-2025.

הפער בולט במיוחד במשרות מו״פ, שעלו בכ-11.9% בתעשיית ההייטק לכ-25 אלף עובדים, בעוד שבשירותי ההייטק נרשמה ירידה של כ-3.5% ל-169 אלף מועסקים במשרות מו"פ. במשרות מוצר נרשם גידול בשני הסגמנטים, אך בקצב גבוה יותר בתעשיית ההייטק: כ-21.4% גידול שנתי לעומת כ-16.8% בשירותי ההייטק.

המגמות הללו מתואמות גם עם הגידול בתוצר תעשיית ההייטק שהתרחש ב-2025.

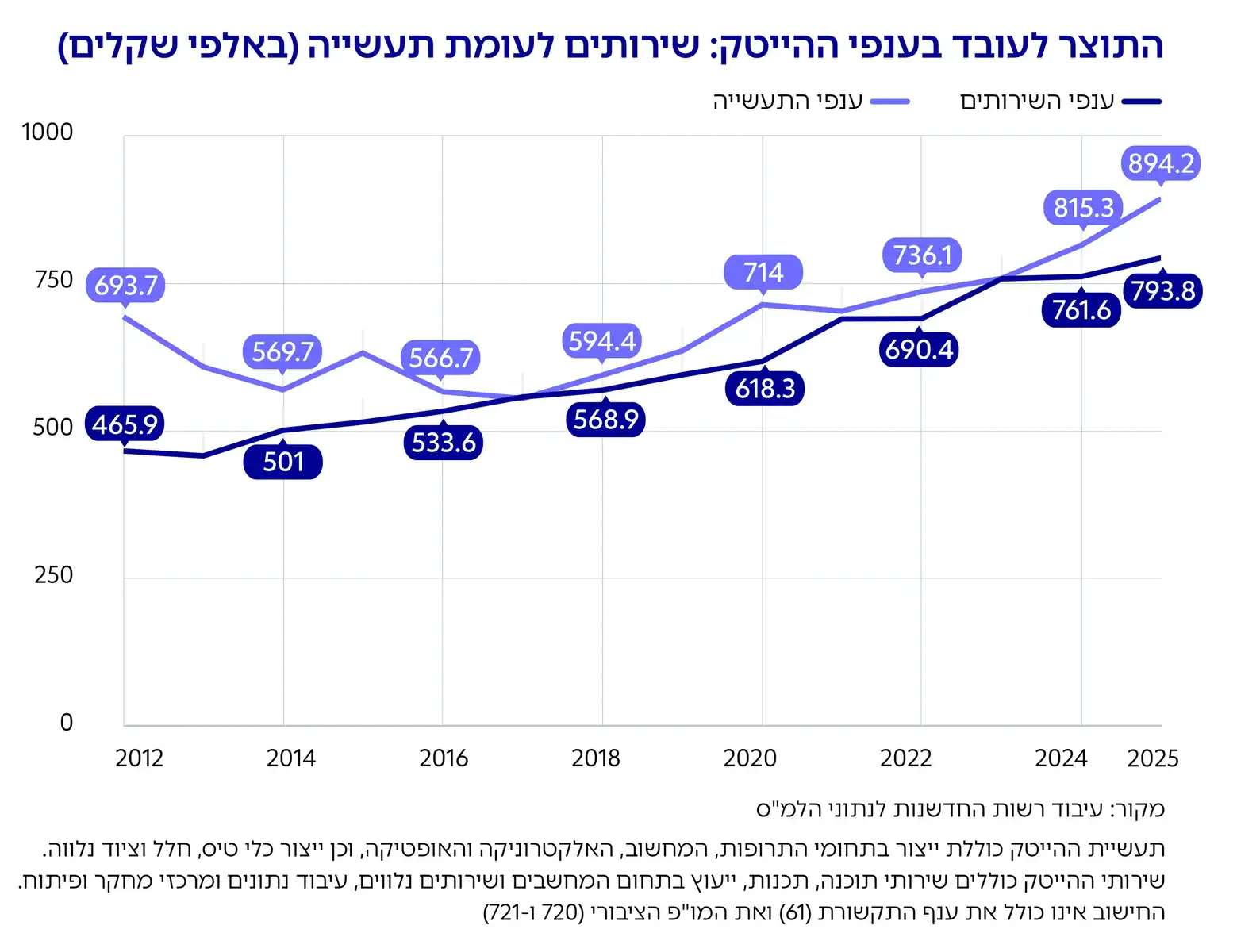

התוצר לעובד בהייטק ממשיך לצמוח ועולה על כל ענף אחר במשק

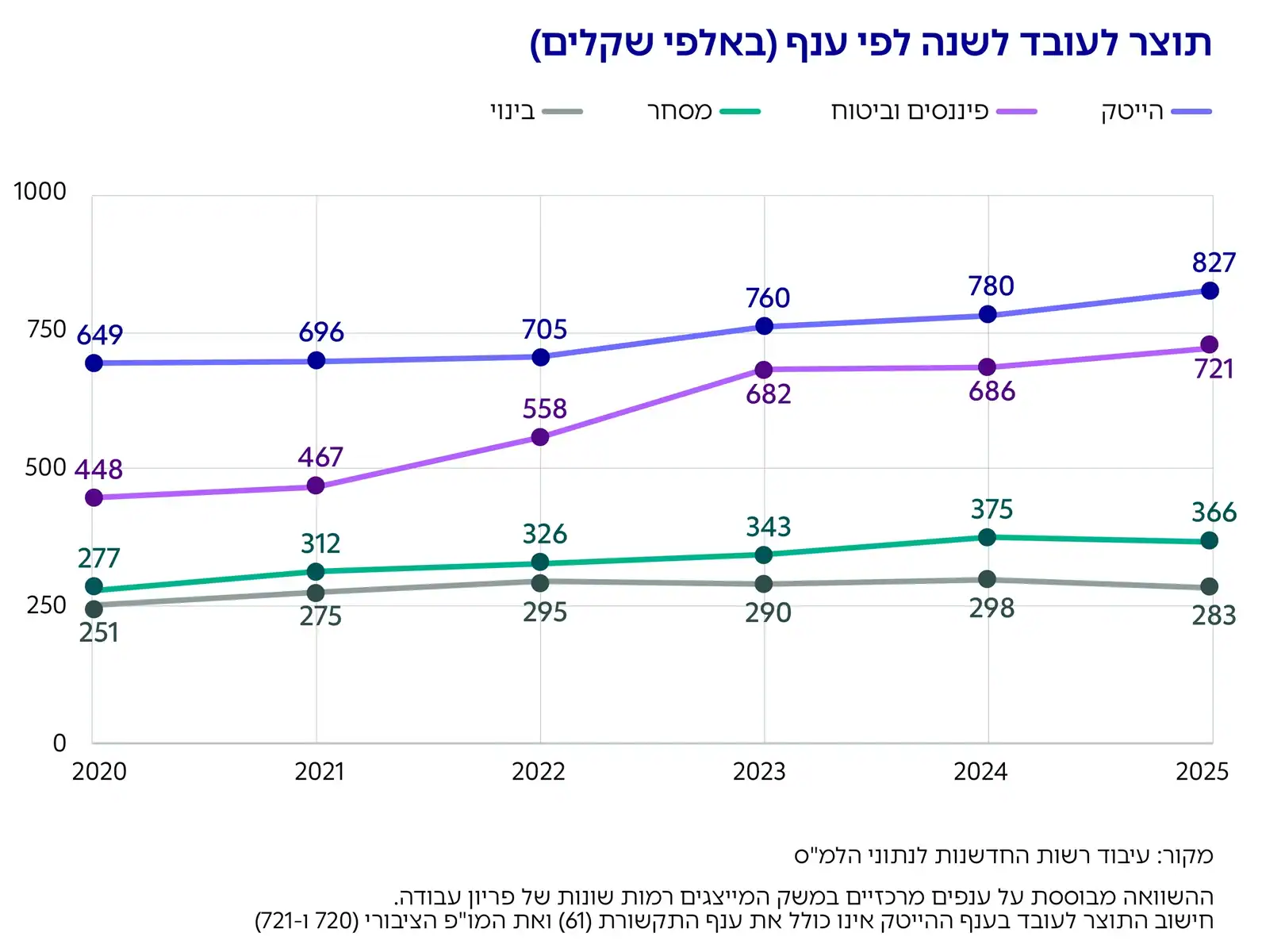

בעשור האחרון נרשמה עלייה בתוצר לעובד בכלל ענפי המשק, אך ענף ההייטק ממשיך להוביל ביחס לענפים אחרים. ב-2025 עמד התוצר השנתי לעובד בהייטק על כ-827 אלף שקלים, לעומת כ-721 אלף שקלים בענפי השירותים הפיננסים, וכ-366 ו-283 אלף שקלים בלבד בענפי המסחר והבינוי, בהתאמה.

הנתונים הללו ממחישים את יתרון הפריון המבני של ענף ההייטק. יתרון זה נובע, בין היתר, ממאפיינים שונים – עוצמת ידע גבוהה, חדשנות טכנולוגית ויכולת סקלביליות – המאפשרים הפקת ערך מוסף גבוה יותר לעובד.

לצד זאת, ניכרת מגמת עלייה גם בענפים אחרים, ובפרט בענפי הפיננסים שצמחו בקצב גבוה מענף ההייטק בשנים 2021-2023. עם זאת, בשלוש השנים האחרונות קצב הצמיחה של התוצר לעובד בפיננסים ובהייטק התפתח בקצב דומה, כאשר התוצר לעובד בהייטק נותר גבוה מיתר הענפים.

התוצר לעובד בתחום החומרה גבוה בכ-100 אלף שקלים בשנה מעובד בתחום התוכנה

בעשור האחרון נרשמה עלייה משמעותית בתוצר לעובד בענפי ההייטק, הן בתעשייה והן בשירותים. ב-2025 עמד התוצר השנתי לעובד בתעשיית ההייטק על כ-894 אלף שקלים, לעומת כ-794 אלף שקלים בענפי השירותים.

לצד העלייה, ניכר כי פערי הפריון בין ענפי השירותים לענפי התעשייה הצטמצמו לאורך התקופה. בתחילת העשור נרשם פער משמעותי לטובת ענפי התעשייה, שהציגו רמות גבוהות יותר של תוצר לעובד באופן עקבי. עם זאת, לאורך השנים נרשמה עלייה מהירה יחסית בתוצר לעובד בענפי השירותים, שהובילה להתקרבות הדרגתית בין הענפים.

בשנים האחרונות המשיכו ענפי תעשיית ההייטק להציג תוצר גבוה יותר לעובד, כאשר ב-2025 עמד הפער על כ-100 אלף שקלים לעובד לשנה, לטובת עובדי תעשיית ההייטק.

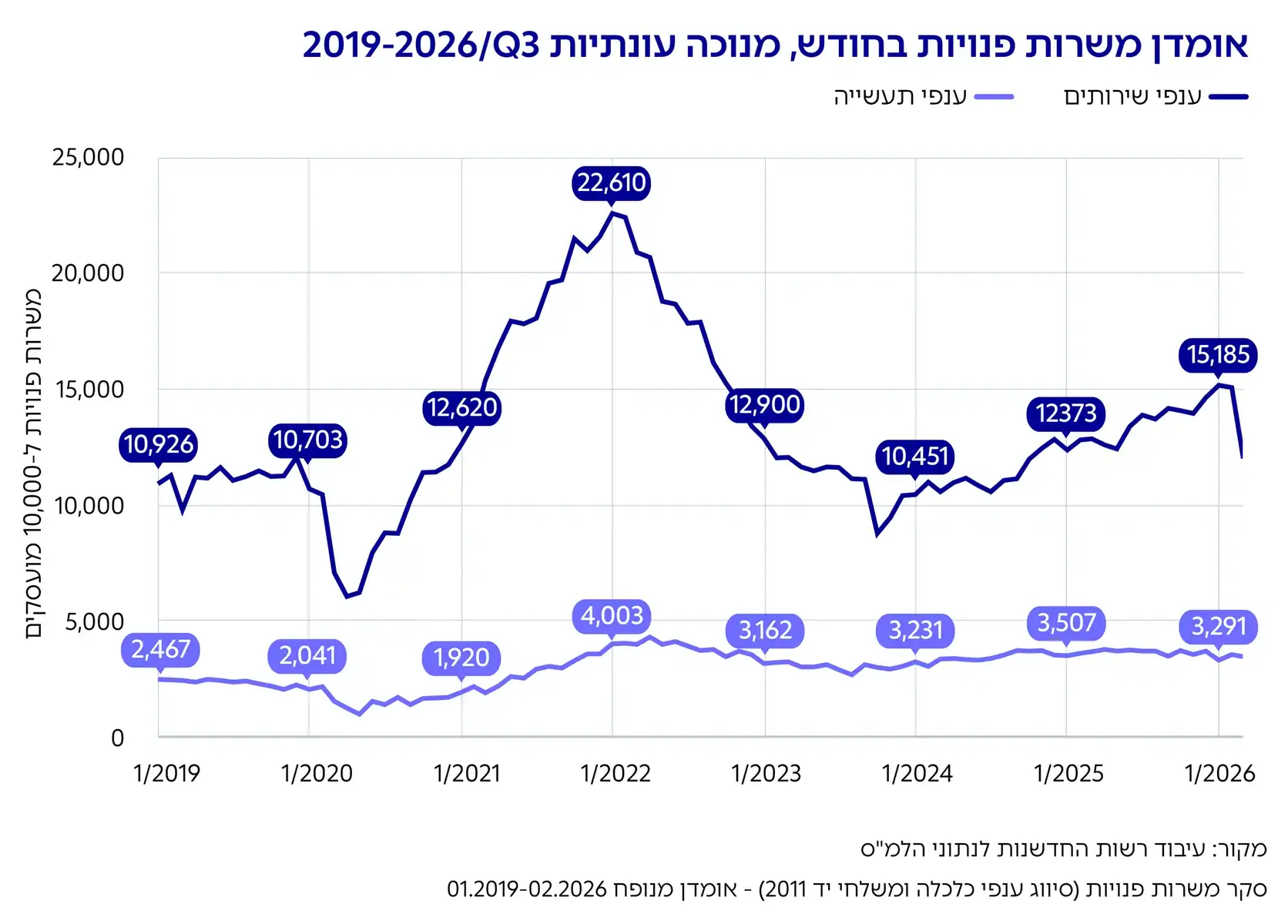

עלייה של 12% במשרות הפנויות בענף ההייטק ב-2025

מספר המשרות הפנויות בענף ההייטק כולו עלה ב-12.1% (1,979 משרות) מ-16,361 בדצמבר 2024 ל-18,340 משרות פנויות בדצמבר 2025. עלייה זו מעידה על גידול בביקוש לעובדים בענף.

עיקר הגידול בביקוש לעובדים מתרכז בשירותי ההייטק (בעיקר בחברות תוכנה), שם עלה היקף המשרות הפנויות ב-14% (תוספת של 1,814 משרות) ב-2025.

בין אוקטובר 2023 לפברואר 2026 נרשמה עלייה משמעותית במשרות הפנויות בהייטק, במיוחד בענף שירותי ההייטק – צמיחה של כ-72% במספר המשרות הפנויות, מכ-8.8 אלף לכ-15.1 אלף משרות. גם בענף התעשייה נרשמה צמיחה אך מתונה יותר של כ-19%, מ-3 אלף לכ-3.6 אלף משרות.

עם זאת, ניתן לראות ירידה בהיקף המשרות הפנויות בשירותי ההייטק בחודש מרץ 2026. ייתכן כי ירידה זו התרחשה על רקע מלחמת שאגת ארי שפרצה בחודש זה, עדיין מוקדם לומר אם מדובר בשינוי מגמה.

הגידול בביקוש לעובדים בשירותי ההייטק בולט על רקע היעדר צמיחה בהיקף המועסקים בתחום זה. מציאות זו עשויה להעיד על צורך של המעסיקים בהחלפת תמהיל העובדים, או מעבר בין מקומות עבודה. מגמה זו תואמת את ממצאי סקר השפעות הבינה המלאכותית על התעסוקה בהייטק שפורסם בינואר 2026. לפי הסקר, עלייה של 1.2% בגיוסי עובדים במחצית השנייה של 2025 הוסברה, בין היתר, בעלייה של 1.1% בפיטורי עובדים.

חברות הייטק ישראליות פרטיות מרחיבות העסקת עובדים בחו"ל

כפי שהוצג, בשנים האחרונות אנחנו רואים האטה בקצב הגידול בתעסוקה בהייטק בישראל, (ירידה משיעור גידול שנתי ממוצע של 6% לממוצע שנתי של 1.2% בשנים 2023-2025). גורמים שונים יכולים להסביר האטה זו, ואחד מהם עשוי להיות החלטה ניהולית של חברות להרחיב או להסיט פעילות לחו"ל.

מניתוח נתוני המועסקים בחברות הייטק ישראליות פרטיות עולה כי לצד גידול בעובדים המועסקים בישראל בשש השנים האחרונות, חל גידול במספר העובדים המועסקים בחו"ל. חלקם של המועסקים בישראל ירד מכ-69% בשנת 2019 לכ-62% בשנת 2026 (ירידה של 7 נקודות אחוז). ניתוח הנתונים נערך מ-2019, טרום הקורונה, עד סוף הרבעון הראשון של 2026 (הנתונים העדכניים ביותר שהיו זמינים). ממנו עולה כי לכל אורך התקופה ישנו גידול איטי אך קבוע בחלקם של המועסקים בחו"ל.

ניתוח הנתונים אינו כולל מידע אודות חברות ישראליות שנרכשו או סניפים ישראליים של חברות רב-לאומיות. המגמה בנתונים אלה עשויה להיות שונה, כיוון שמלכתחילה הם כוללים שיעורי תעסוקה גבוהים יותר בחו"ל.

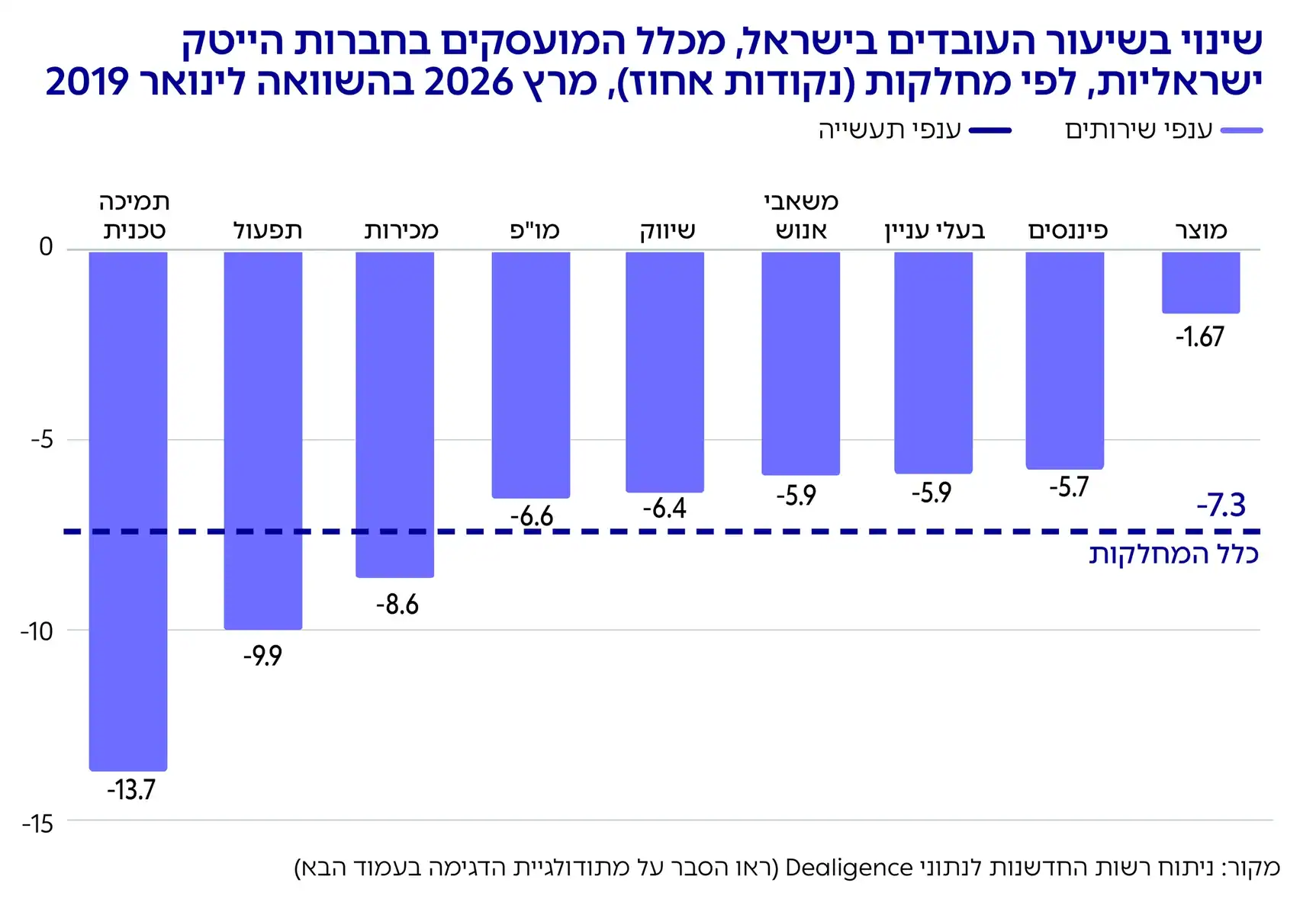

שינוי בחלקם של העובדים המועסקים בישראל לאורך זמן עשוי לשקף את התבגרות החברות ואת הצורך בהגדלת מחלקות שעדיף להקים בסמיכות ללקוחות כגון מחלקות תמיכה, תפעול, שיווק ומכירות, כפי שעולה מהנתונים בגרף.

ניתן לראות כי הירידה המשמעותית ביותר בחלקם של העובדים הישראלים מתרחשת במחלקות תמיכה טכנית – שם ירד חלקם של העובדים בישראל ב-13.7 נקודות אחוז, תפעול (ירידה של 9.9 נקודות אחוז) ומכירות (ירידה של 8.6 נקודות אחוז).

עם זאת, הירידה בחלקם של המועסקים בישראל התרחשה גם במחלקות ליבה כמו מו"פ (ירידה של 6.6 נקודות אחוז) ומוצר (ירידה של 1.6 נקודות אחוז) ובמחלקות מטה כמו משאבי אנוש (ירידה של 5.9 נקודות אחוז) ופיננסים (ירידה של 5.7 נקודות אחוז).

מתודולוגיית דגימה וניתוח נתוני Dealigence

הניתוח מבוסס על הצלבה בין חברות הייטק ישראליות לפי מאגר IVC לבין מאגר Dealigence, הכולל מידע היסטורי על חברות המעסיקות עובדים בישראל ועל פריסת העובדים שלהן בעולם. המידע במאגר Dealigence נסמך על חשבונות לינקדאין של העובדים בחברות.

בסך הכול נבדקו 10,603 חברות הייטק פעילות בישראל בשנים 2019-2026. חלק מהחברות הפסיקו להיות פעילות במהלך התקופה ונגרעו מהניתוח בשנים הללו, וחלק מהחברות נוספו לאורך התקופה לאחר הקמתן.

- הניתוח בוצע ברמה חודשית, החל מינואר 2019 ועד מרץ 2026.

- המדגם אינו כולל חברות שזוהו כתאגידים רב-לאומיים שאינם ישראליים. בנוסף, חברות שפחות מ-10% מעובדיהן מועסקים בישראל ושמטה החברה שלהן אינו בישראל – הוצאו מהמדגם.

- חברות שהפכו לציבוריות נכללו רק עד מועד ההנפקה שלהן.

- חברות שנרכשו נכללו רק עד מועד הרכישה, אלא אם הרוכשת עצמה זוהתה כחברה ישראלית.

לאחר סינון המקרים הללו – 8,079 חברות המעסיקות כ-200 אלף עובדים תרמו לניתוח, לפחות בחלק מתקופת המדידה. חלק מהחברות נכללו רק עד מועד מסוים, למשל עד ההנפקה או הרכישה, ולכן גודל המדגם השתנה לאורך זמן.

ניתוח זה מתמקד במגמות השינוי ואינו מתייחס למספרים המוחלטים, בשל שונות ידועה באיכות הכיסוי במדינות שונות, הנובעת משכיחות השימוש בלינקדאין. בעוד הכיסוי בישראל, ארצות הברית, אירופה וחלקים מאסיה הוא כמעט מלא, חלקם של העובדים במדינות עולם שלישי בפועל עשוי להיות גבוה ממה שעולה מהנתונים כאן.

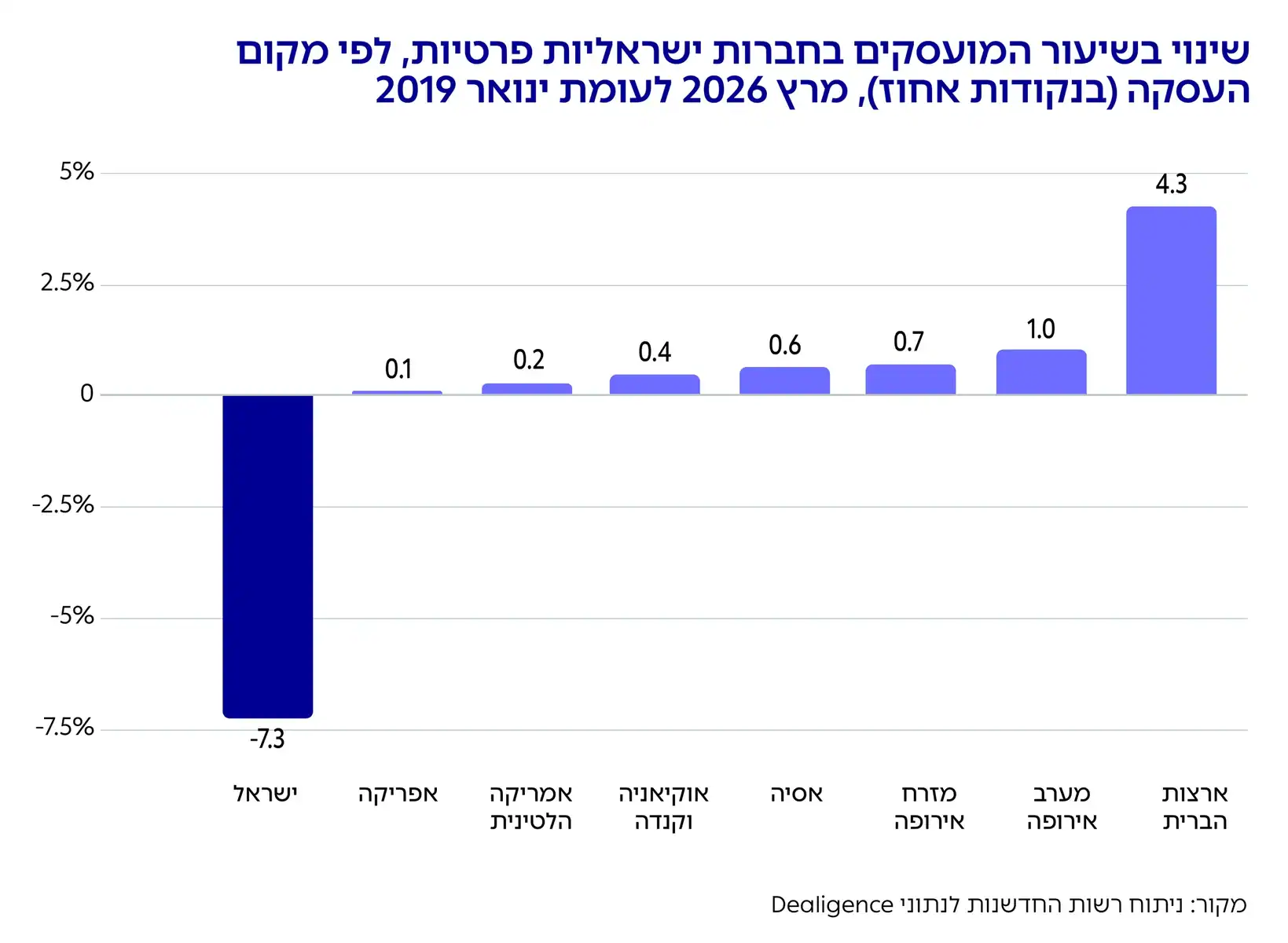

עיקר הגידול בהעסקת עובדים בחברות הייטק ישראליות פרטיות בחו"ל נרשם בארצות הברית

ניתוח האזורים הגאוגרפיים בהם הרחיבו חברות הייטק ישראליות פרטיות את העסקת העובדים, מראה שארצות הברית נמצאת בראש – עם גידול של כ-4.3 נקודות אחוז בחלקם של המועסקים על ידי חברות הייטק ישראליות אשר עובדים בארצות הברית. אחרי ארצות הברית נמצאות מערב אירופה (כ-1 נקודות אחוז) ומזרח אירופה (כ-0.7 נקודות אחוז).

על אף שעיקר הגידול הוא בארצות הברית, יש לשים לב שמדובר בשינוי של אחוזים בודדים על פני מעל 6 שנים (2019-Q1 2026).

ההתרחבות בארצות הברית עולה בקנה אחד עם הנטייה להרחיב את הפעילות בסמוך לשוק היעד, בעיקר באמצעות יחידות שיווק, מכירות ותמיכה טכנית – המחלקות שרשמו את שיעורי הצמיחה הגבוהים ביותר מחוץ לישראל.

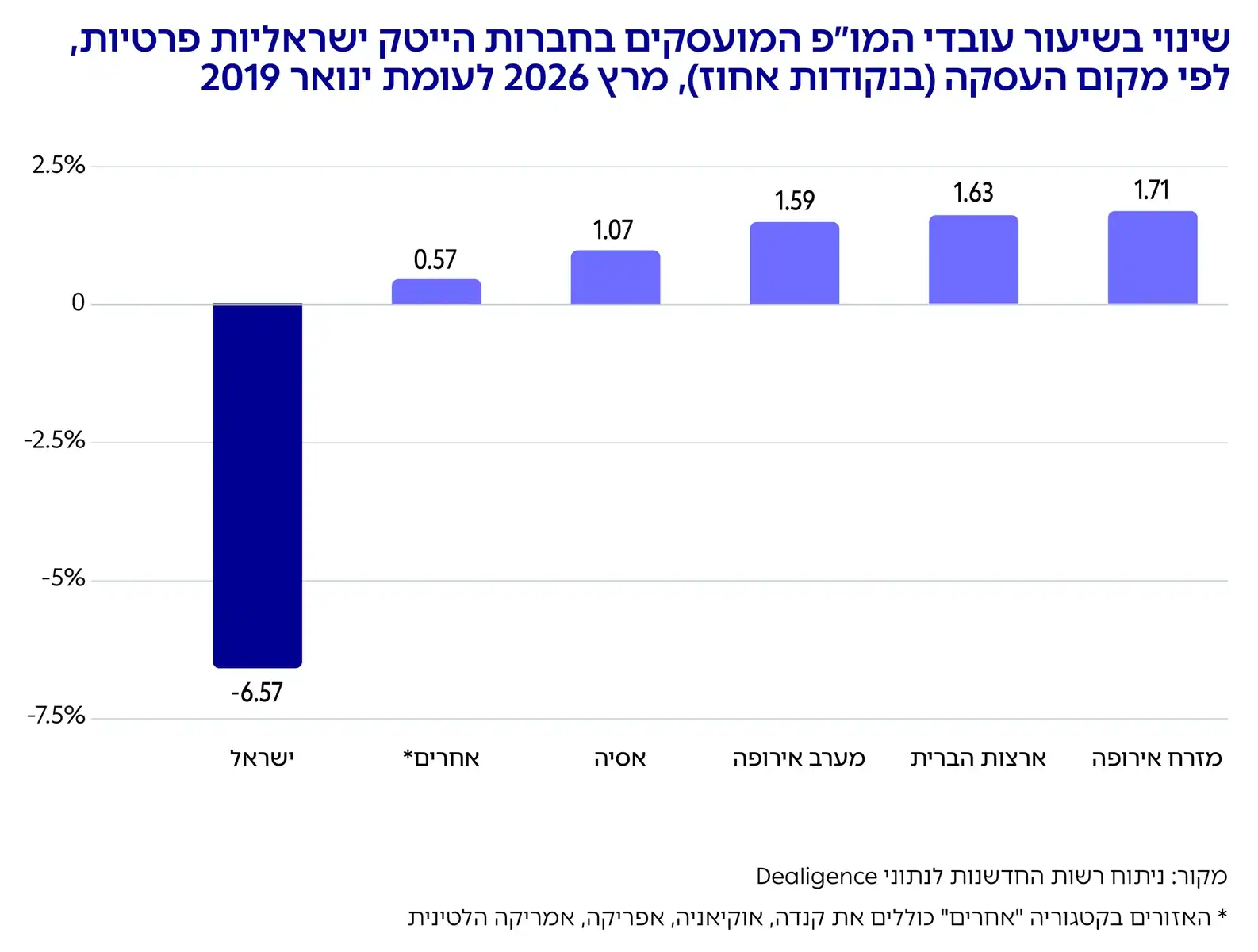

גידול במחלקות מו"פ מחוץ לישראל: בעיקר במזרח אירופה ובארצות הברית

עיקר הגידול בפעילות המו"פ של חברות ההייטק הישראליות הפרטיות מחוץ לישראל התרחשה במזרח אירופה ובארצות הברית. במהלך התקופה שבין ינואר 2019 למרץ 2026 ירד חלקם של עובדי המו"פ בישראל בכ-6.57 נקודות אחוז, חלקם של עובדי המו"פ במזרח אירופה עלה ב-1.7 נקודות אחוז (מ-4% ל-5.7% מעובדי המו"פ) ובארצות הברית עלה ב-1.6 נקודות אחוז (מ-7.5% ל-9.1% מעובדי המו"פ).

התמקדות הגידול במשרות המו"פ במזרח אירופה עקבית לכל אורך תקופת הבדיקה (2019-2026) ומרמזת על החלטה המונעת משיקולי עלות כוח האדם ובחירה ביעדים בהם השכר הממוצע למפתח נמוך מהשכר בישראל. עם זאת, הגידול בארצות הברית, שאף הוא עקבי לאורך כל התקופה, אינו מוסבר על ידי עלויות כוח האדם ועשוי להעיד על החלטה להעברת מרכז הפעילות מחוץ לישראל.

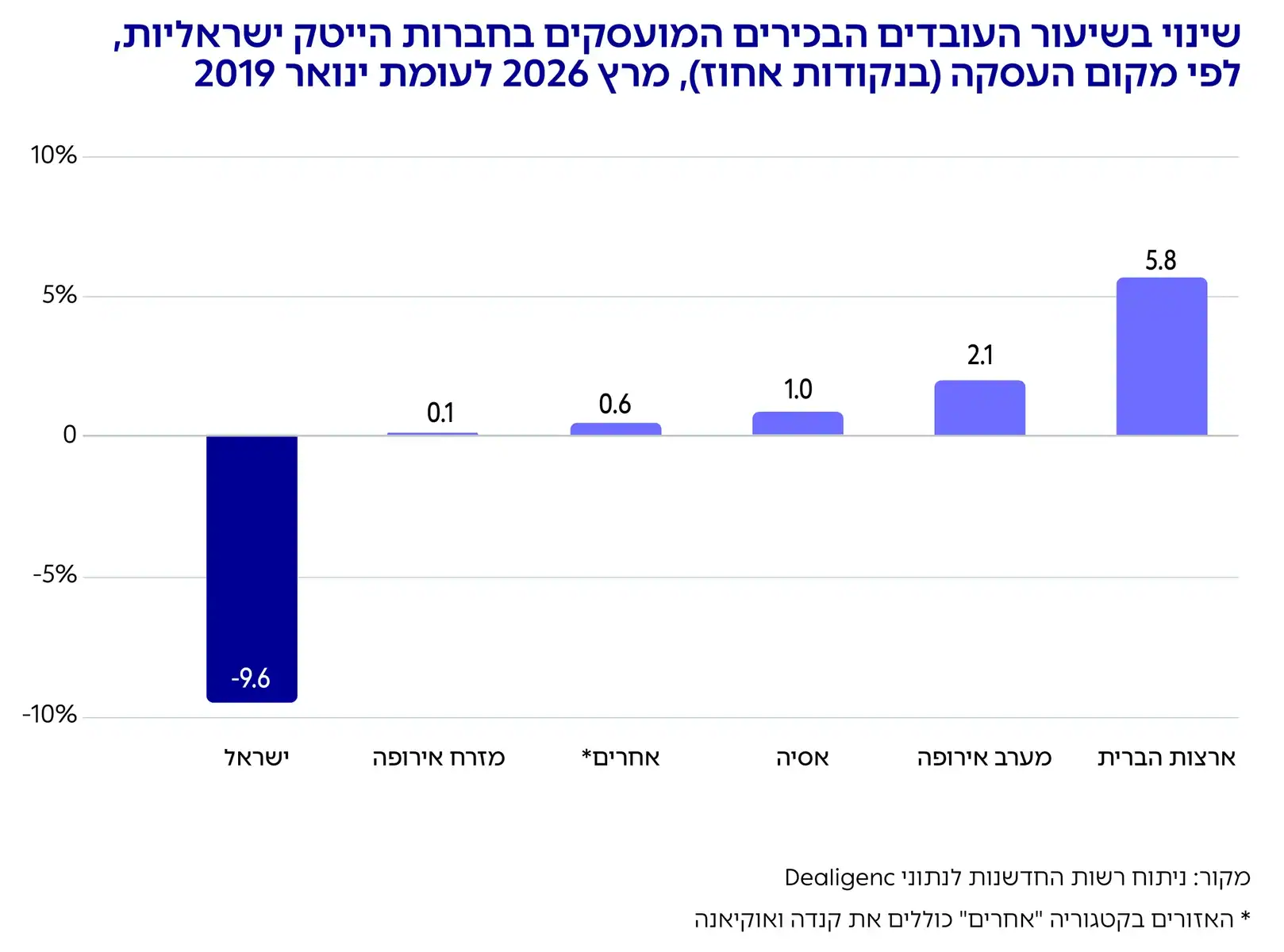

העסקה בחברות הייטק ישראליות פרטיות: ירידה של 9.6 נקודות אחוז בחלקם של בכירים המועסקים בישראל

אחד השינויים הבולטים בחלקם של עובדים המועסקים בישראל בחברות הייטק ישראליות פרטיות חל במשרות בכירות (C-level)1בכירים: עובדים בדרג הנהלה בכירה (C-level ומעלה) בכלל מחלקות הארגון, לפי סיווג Dealigence. בקבוצה זו ירד חלקם של המועסקים בישראל בכ-9.6 נקודות אחוז, בהשוואה לירידה של 7.3 נקודות אחוז בכלל המשרות יחד מאז ינואר 2019.

עיקר הגידול במשרות בכירות מחוץ לישראל התרחש בארצות הברית, עם גידול של 5.8 נקודות אחוז. לכל אורך התקופה שנבדקה, ארצות הברית היא המוקד הגדול ביותר של בכירים בחברות ישראליות מחוץ לישראל. הועסקו בה כ-23% מהבכירים בחברות הייטק ישראליות פרטיות במרץ 2026. 65% מהבכירים בחברות ישראליות הועסקו בישראל באותה תקופה, כ-6% במערב אירופה והיתר בפיזור גאוגרפי די נרחב.

מגמה זו עשויה להעיד על העתקת מוקדי קבלת ההחלטות והניהול של חברות ישראליות מחוץ לישראל. תופעה זו מעידה על התבגרות של ההייטק הישראלי, אך עשויה להיות בעלת השלכות על עתיד התפתחות החברה והמועסקים בה בישראל.

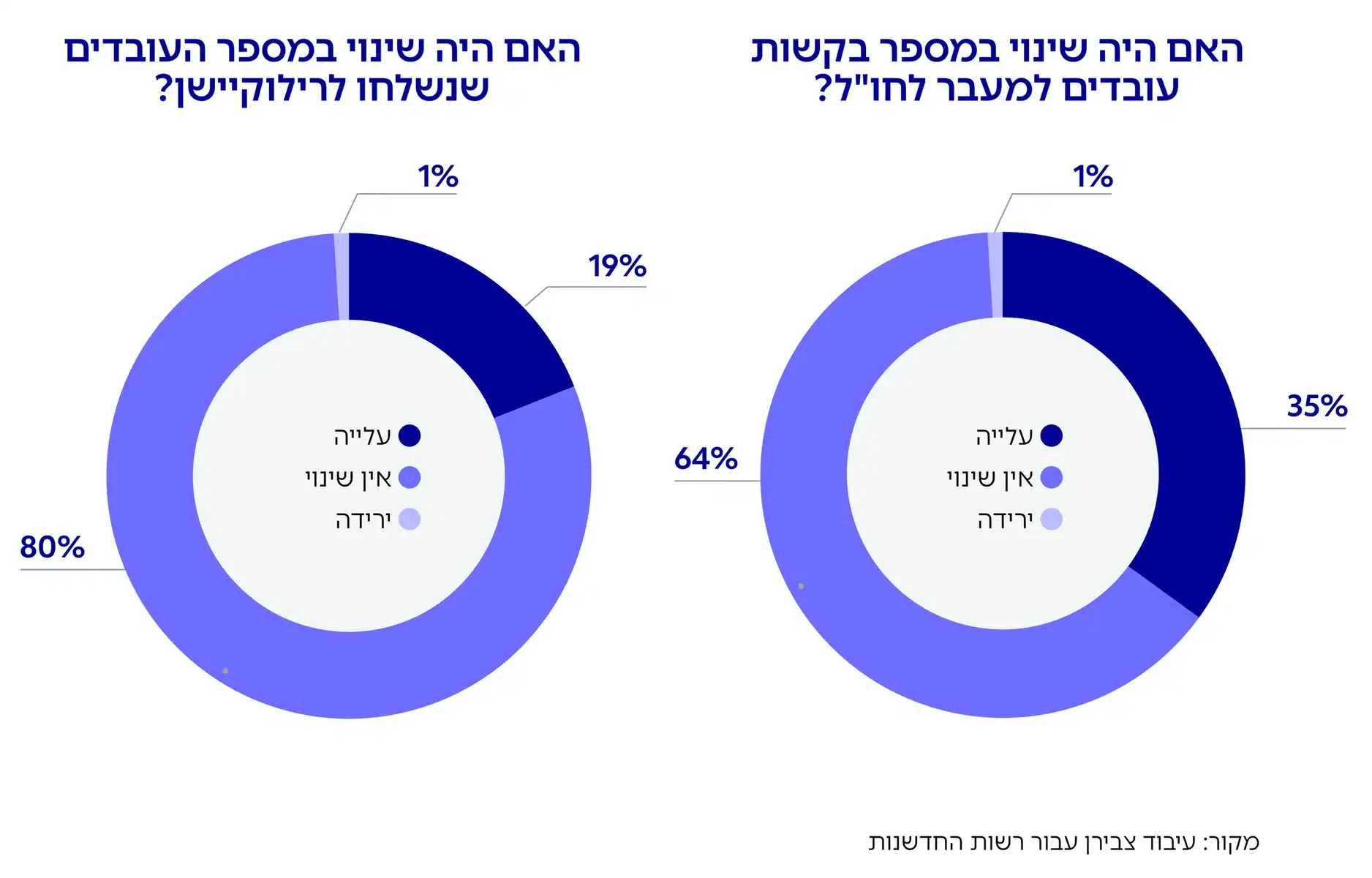

35% מחברות ההייטק דיווחו על עלייה בבקשות עובדים לרילוקיישן במחצית השנייה של 2025

צמיחה של חברות ישראליות בחו"ל עשויה לייצר הזדמנויות עבור העובדים למעבר לחו"ל.

סקר של חברת צבירן בשיתוף רשות החדשנות הראה כי במחצית השנייה של 2025 – 35% מחברות ההייטק הישראליות דיווחו על עלייה בהיקף העובדים שביקשו לבצע רילוקיישן. 19% מהחברות דיווחו על עלייה בהיקף העובדים שנסעו בפועל במסגרת רילוקיישן ממקום העבודה.

אודות הסקר: הסקר הופנה ל-500 מעסיקים בשבועיים האחרונים של דצמבר 2025, במסגרת סקר חצי שנתי של חברת צבירן.

השיבו לסקר 263 מעסיקים, מתוכם 70% (192) מענפי ההייטק, המעסיקים יחד כ-112,000 עובדים המהווים כ-28% מהעובדים בהייטק בישראל.

- מרבית החברות במדגם (89%) מעסיקות מעל ל-50 עובדים.

- מדגם זה מייצג מעסיקים של 80% מהעובדים בענף.

- בשל אופי המדגם ייתכן כי המגמות המוצגות אינן משקפות את המצב בקרב מעסיקים קטנים מאוד.

- התשובות המוצגות כאן משקפות מעסיקים מענף ההייטק בלבד.

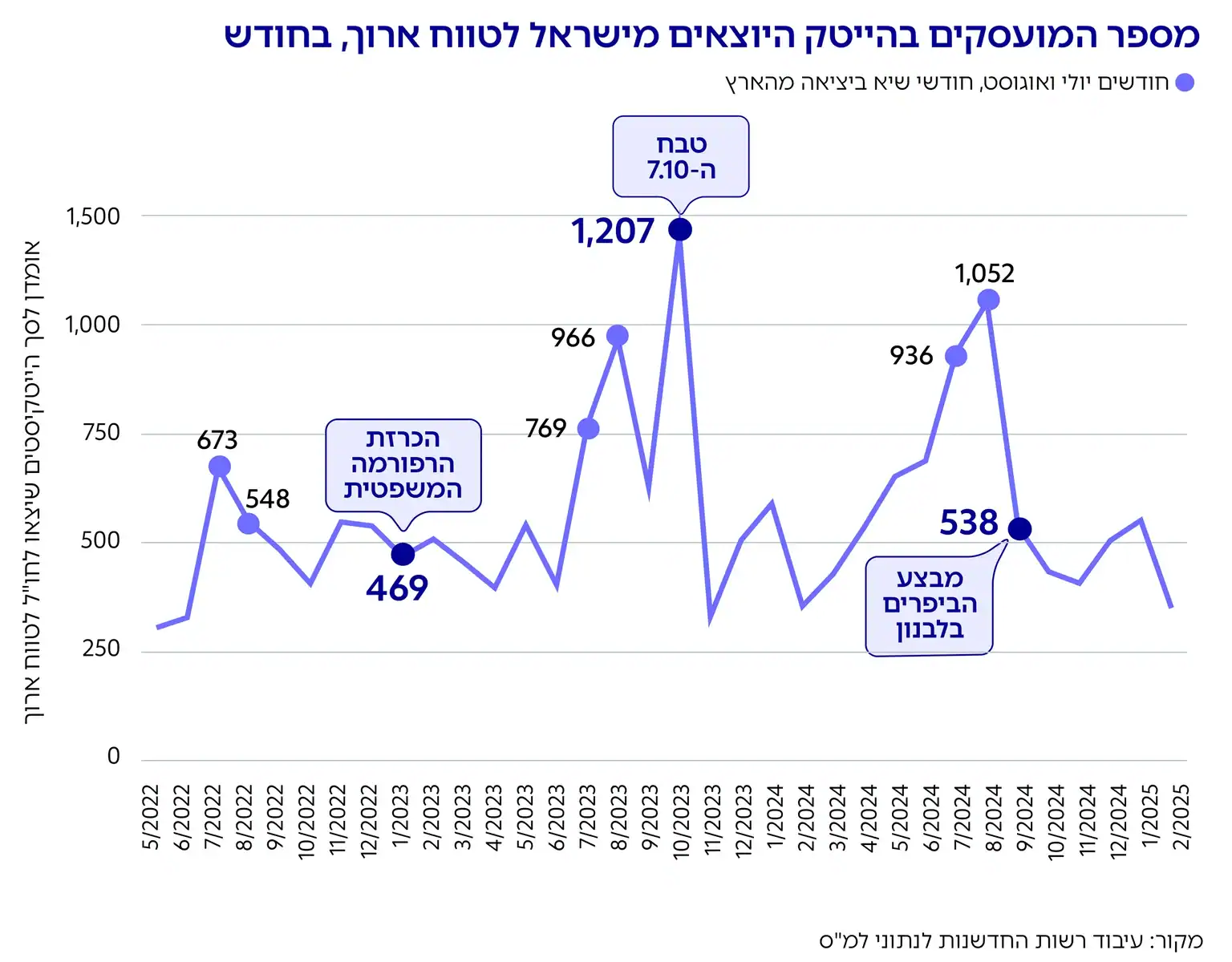

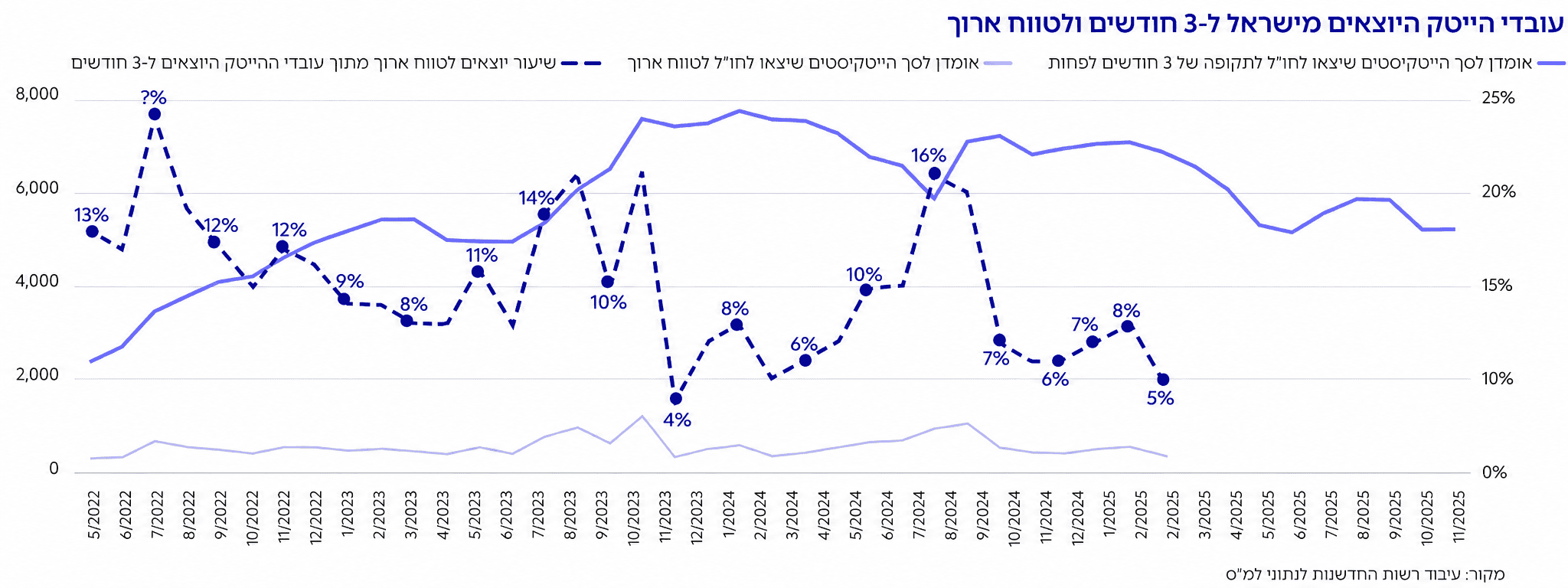

עלייה נוספת של 14% במספר עובדי ההייטק העוזבים לטווח ארוך בחודשי הקיץ של 2024, לאחר עלייה של 42% ב-2023

בחינת נתוני היציאה מהארץ מראה עלייה במספר עובדי ההייטק היוצאים מישראל לטווח ארוך.

עיקר המגמה ניכר בניתוח ממוצע העזיבות בחודשי הקיץ (יולי-אוגוסט), שבהם מתרכזת מרבית היציאה לטווח ארוך; זאת, ככל הנראה, בהלימה לחופשת מערכת החינוך והנטייה לעבור ליעד החדש לקראת תחילת שנת הלימודים. ב-2022 ממוצע העוזבים בחודשי הקיץ עמד על 610 עובדי הייטק בחודש. בקיץ של 2023, לאחר ההכרזה על הרפורמה המשפטית, ממוצע העוזבים עמד על 867 עובדי הייטק בחודש – גידול של 42%.

ב-2024, לאחר שבעה באוקטובר, עלה מספר העוזבים הממוצע בקיץ ל-944 בחודש – גידול נוסף של 14%. הגידול במספר העוזבים לתקופות ארוכות בשנים הללו עולה משמעותית על הגידול במספר המועסקים בהייטק, ולכן אינו משקף גידול דמוגרפי, אלא שינוי התנהגות.

בחודשים שאינם חודשי קיץ – לא ניכרת מגמת שינוי, למעט גידול חד וחד פעמי במספר העוזבים לטווח ארוך באוקטובר 2023, ככל הנראה בתגובה לאירועי שבעה באוקטובר. באוקטובר 2023 בלבד יצאו לטווח ארוך 1,207 עובדי הייטק, כמעט פי 3 מאוקטובר בשנים סמוכות (407 עוזבים באוקטובר 2022 ו-434 עוזבים באוקטובר 2024).

כדי להכריע האם אדם אכן יצא מישראל לטווח ארוך, נדרש שתעבור שנה ממועד היציאה לכל הפחות. על כן, המידע הוודאי העדכני ביותר לגבי יוצאים לטווח ארוך נוגע למי שיצאו מישראל ב-2024. כדי לקבל אינדיקציה לגבי היקף העוזבים לטווח ארוך (שנה ומעלה) במהלך 2025, ניתן להסתכל על מגמות בהיקף היוצאים לתקופה של 3 חודשים ברצף ועל היחס בין קבוצה זו לבין קבוצת העוזבים לטווח ארוך לאורך זמן.

מהנתונים הללו עולה כי לאחר מגמת עלייה קבועה במספר עובדי ההייטק, היוצאים לתקופה של 3 חודשים לפחות מאז 2022, בינואר 2024 מתחילה מגמת ירידה משיא של 7,772 עוזבים במהלך ינואר 2024 להיקף של 5,232 יוצאים ל-3 חודשים לפחות בנובמבר 2025 (עם עליות נקודתיות סביב יולי-אוגוסט – חודשי ה"עזיבה" העיקריים).

מהגרף ניתן לראות כי היחס בין העוזבים ל-3 חודשים לבין העוזבים לטווח ארוך משתנה לאורך זמן, ויש בו עונתיות מסוימת המביאה את שיעור העוזבים לטווח ארוך מקרב העוזבים ל-3 חודשים לפחות לשיא בחודשי הקיץ ובחודשים הסמוכים. הממוצע השנתי של שיעור זה ב-2024 עמד על כ-8%.

בהנחה שלא יהיה שינוי התנהגות משמעותי בהיבט זה, ניתן להעריך שהייתה מגמת ירידה בהיקף עובדי ההייטק שעזבו לתקופה ארוכה ב-2025 בהשוואה ל-2024, אך כי ההיקף עדיין גבוה מזה שהיה לפני תחילת המלחמה.

מתודולוגיית דגימה וניתוח נתונים:

ניתוח נתוני רילוקיישן בהייטק מבוססים על זיהוי העובדים בהייטק לפי סיווג משלחי היד במפקד האוכלוסין של 2022, ולכן זמינים החל ממאי 2022. ייתכן כי חלק מהיוצאים לטווח ארוך הצטרפו לענף ההייטק לאחר שנת 2022 אך לא נספרו כעובדי הייטק. מסיבה זו הנתונים משקפים הערכה שמרנית בלבד להיקף עובדי ההייטק שיצאו מישראל.

יציאה לטווח ארוך מוגדרת כהיעדרות של 9 חודשים לפחות בשנה. מועד היציאה נקבע לפי התאריך שבו החלה היעדרות רצופה מהארץ למשך 3 חודשים לפחות. לשם המחשה, עובד הייטק שיצא מישראל ב-1.1.2023 ייחשב כיוצא לטווח ארוך – רק אם לא חזר ארצה לפני 1.4.2023 ושהה במצטבר 9 חודשים מחוץ לישראל במהלך השנה שעד 1.1.2024 (לאו דווקא ברצף, למעט 3 החודשים הראשונים).

ייתכן שחלק מהעובדים שנספרו כעוזבים לטווח ארוך חזרו לארץ מייד בתום שנה, בעוד שאחרים המשיכו לשהות בחו"ל ולא חזרו עד היום. מגמות אודות החוזרים לישראל בתקופה זו לא נלקחו בחשבון בניתוח זה.