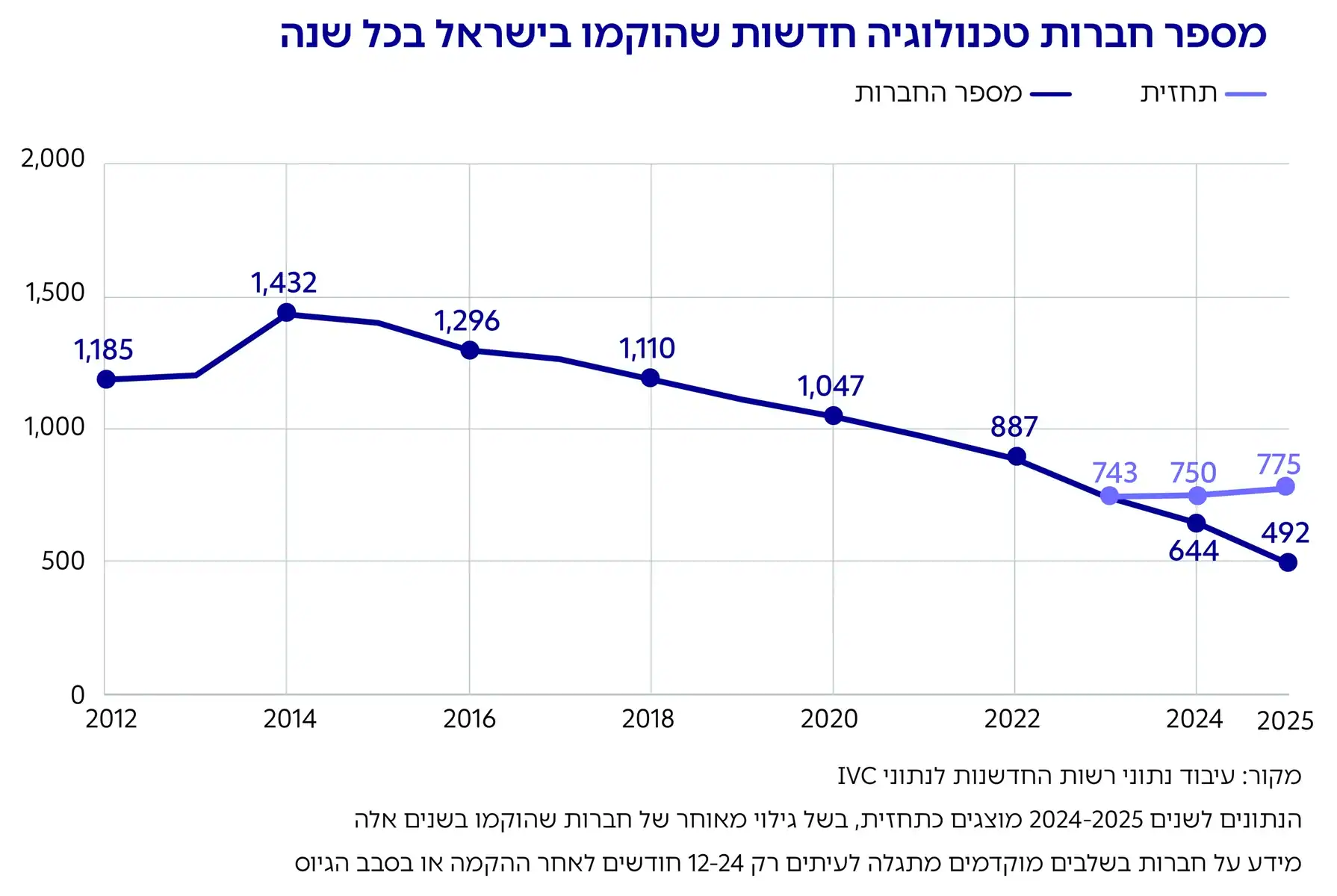

מסתמנת עלייה במספר הסטארטאפים החדשים שהוקמו בשנתיים האחרונות

מאז 2014 יש מגמה עולמית של ירידה במספר חברות הסטארטאפ שמוקמות מדי שנה. מגמה זו ניכרת גם בנתונים לגבי ישראל. בשנתיים האחרונות אנו רואים, לראשונה, עלייה במספר חברות ההייטק החדשות המוקמות בישראל. בהתבסס על ניסיון העבר לגבי גילוי בדיעבד של חברות שהוקמו, מספר החברות החדשות צפוי לעמוד על כ-775 חברות, לעומת כ-750 בשנת 2024 וכ-743 בשנת 2023.1התחזית מבוססת על היחס בין מספר החברות שזוהו בתום כל שנה לבין מספר החברות שהתברר בדיעבד כי הוקמו באותה שנה.

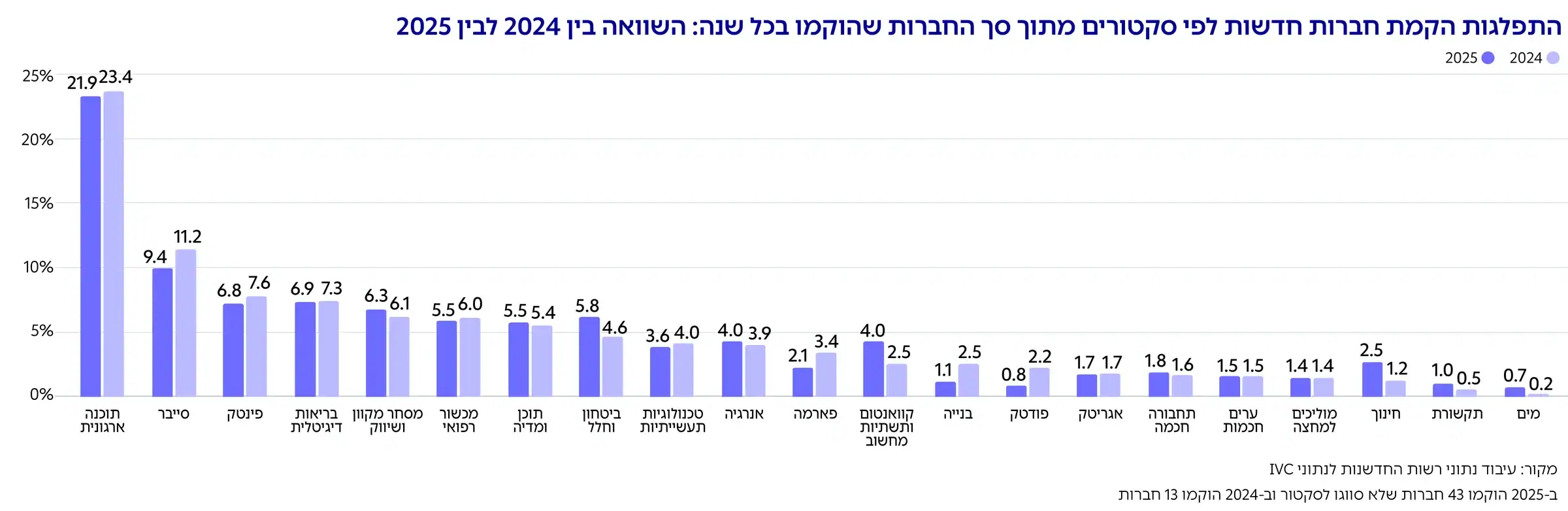

תחומי התוכנה הארגונית והסייבר ממשיכים להוביל בהקמת חברות חדשות

בשנים 2024-2025 ניכרת ריכוזיות גבוהה בתחומי הפעילות של חברות חדשות. תוכנה ארגונית נותרה הסקטור המרכזי להקמת חברות חדשות, אף שחלקה ירד מ-23.4% ב-2024 ל-21.9% ב-2025. גם הסייבר נותר סקטור מוביל, אך ירד מ-11.2% ל-9.4%.

לצד הירידה היחסית בסקטורים המובילים, נרשמה ב-2025 התחזקות בכמה תחומים אחרים: ביטחון וחלל עלה מ-4.6% ל-5.8%, וקוואנטום ותשתיות עלה מ-2.5% ל-4%. גם מכשור רפואי ואנרגיה שמרו על משקל משמעותי יחסית בקרב החברות החדשות.

בסך הכול, התמונה מצביעה על המשך דומיננטיות של תחומי התוכנה והסייבר, לצד סימנים לגיוון מסוים בהרכב הסקטוריאלי של החברות החדשות שהוקמו ב-2025 לטובת סקטורים מוטי חומרה.

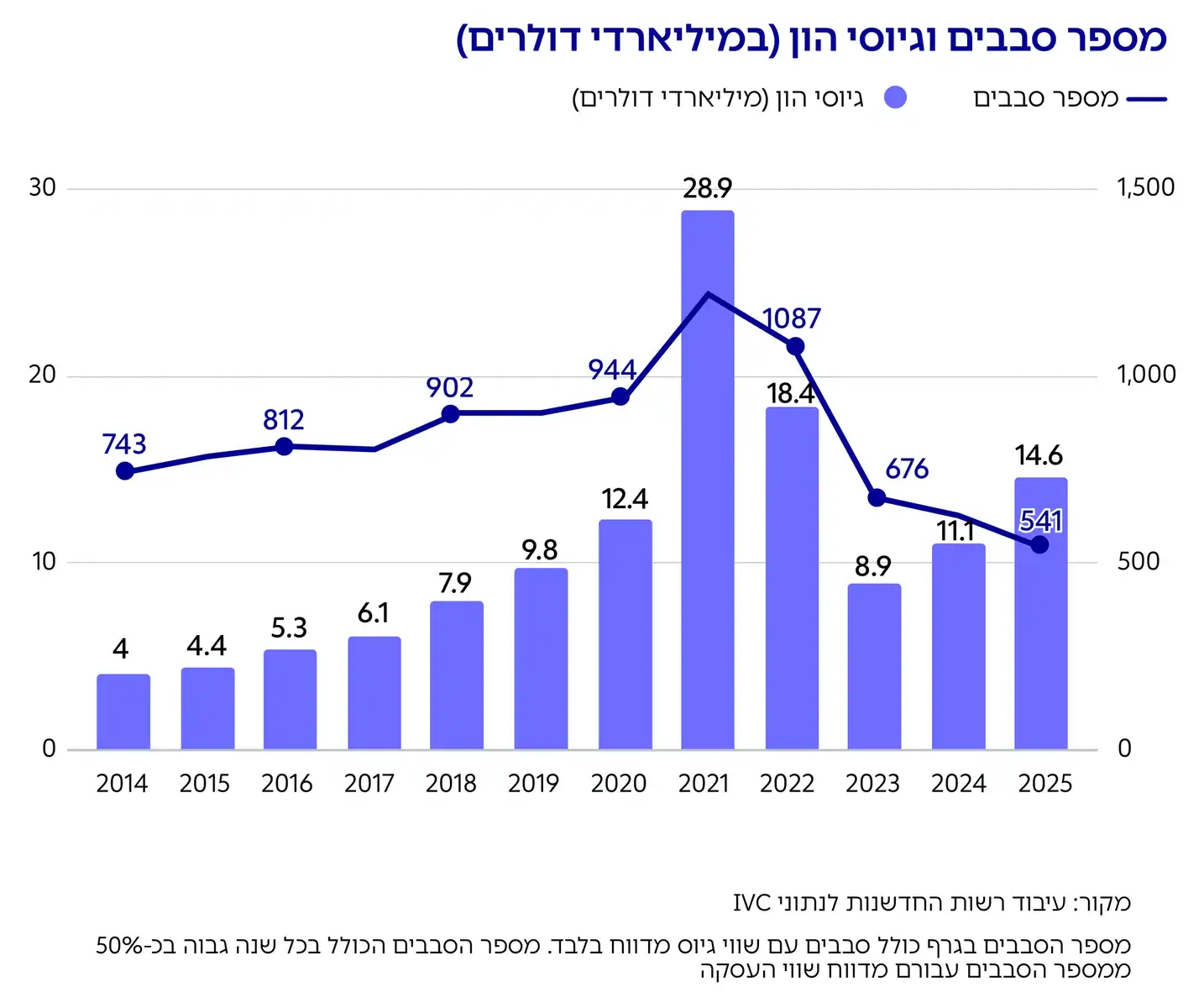

עלייה בסך הגיוסים של חברות הייטק ישראליות במקביל לירידה במספר הסבבים

ב-2025 חל גידול בסך ההון שגויס על ידי חברות טכנולוגיה ישראליות, שהגיע לכ-14.6 מיליארד דולר בהשוואה לשנתיים הקודמות. מדובר בגידול של כ-30% בהשוואה ל-2024. זהו הנתון השנתי הגבוה ביותר מאז שנות השיא של 2021-2022.

במקביל, מאז 2023 חלה מגמה של ירידה במספר סבבי הגיוס. מספר הסבבים בשנים 2023-2025 נמוך מהממוצע בשנים 2014-2022, גם בניכוי שנות השיא של 2020-2022.

התפתחות זו מעידה על שינוי בהרכב ההשקעות, המתבטא בעלייה במשקלם של סבבי גיוס גדולים, ועל ריכוז ההון במספר מצומצם יותר של חברות.

שמירה על יציבות בגיוסי הון של סטארטאפים גם בתחילת 2026

לאחר שהרבעון הראשון של 2025 אופיין ברמות גיוס דומות לאלו של המחצית השנייה של 2024, חלה עלייה ברבעון השני עם שיא גיוסים של כ-5 מיליארד דולר (ביניהם גיוס חריג בגובהו של 2 מיליארד דולר לחברה אחת). ברבעון השלישי, במקביל למבצע "עם כלביא", נרשמה ירידה זמנית בהיקף ההון המגויס לכ-2.8 מיליארד דולר. לקראת סוף השנה חלה עלייה מחודשת בסכום הגיוס הכולל לכ-4 מיליארד דולר, על רקע חתימת הסכם הפסקת האש ברבעון הרביעי. נתונים אלו מעידים כי למרות סביבה ביטחונית משתנה, השוק שמר על חוסן.

נתוני הרבעון הראשון של 2026 נראים גבוהים אף הם. חשוב להדגיש כי בשל גילוי מאוחר של נתוני גיוסים נתוני הרבעון צפויים להתעדכן כלפי מעלה – ייתכן שאף באופן משמעותי. נתון זה מעיד על יציבות השוק המקומי גם בתחילת 2026.

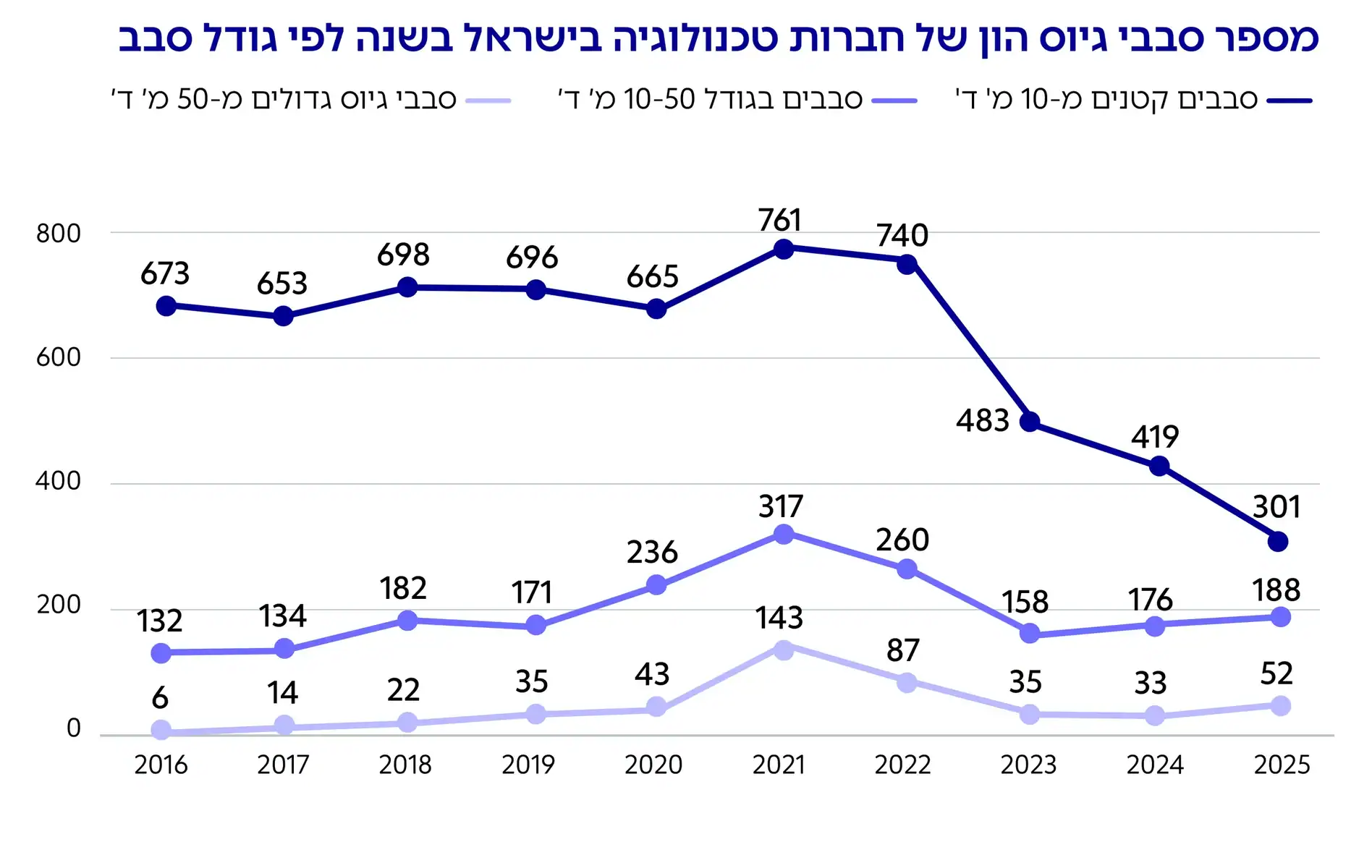

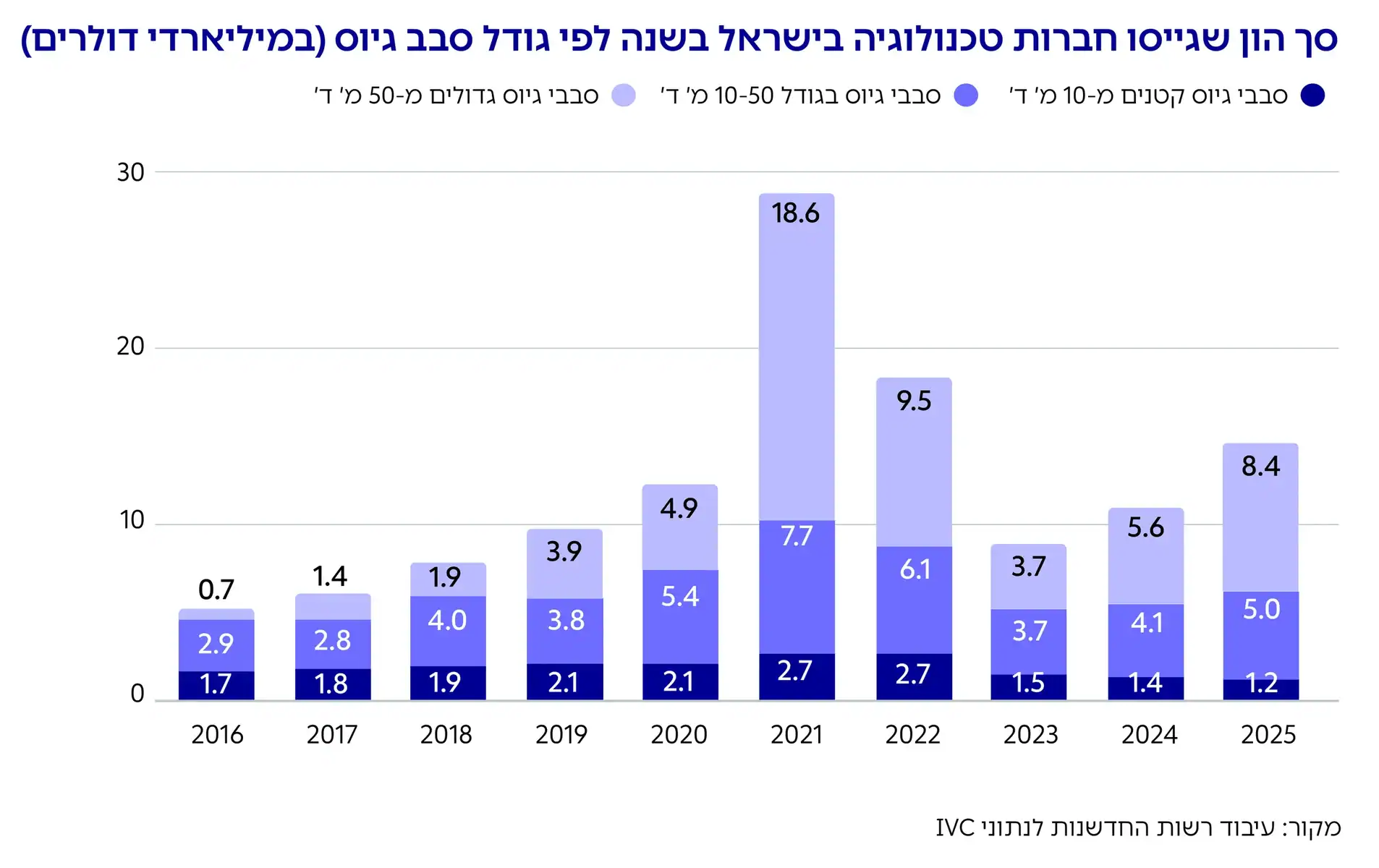

המשך ירידה במספר סבבי הגיוס הקטנים אל מול עלייה בגיוסים הגדולים

התפלגות סבבי הגיוס ב-2025 מצביעה על קיטוב משמעותי בשוק הגיוסים הישראלי. בעוד שמספר סבבי הגיוס הקטנים, עד 10 מיליון דולר, ירד בחדות והגיע לרמה הנמוכה ביותר בעשור האחרון, עם כ-301 סבבים בלבד, מספר סבבי הגיוס הגדולים הסתכם ב-52 סבבים, לעומת 33 סבבים בשנה הקודמת.

מגמה זו מעידה על כך שהצמיחה בהיקפי ההשקעות השנה נשענת בעיקר על חברות בשלבי צמיחה, בעוד שחברות בשלבים מוקדמים מתמודדות עם קושי גובר בנגישות להון.

העלייה במספר סבבי הגיוס הגדולים, מעל ל-50 מיליון דולר, באה לידי ביטוי גם בחלקם בסך ההון שגויס. סך ההון שגויס בסבבים הגדולים עלה בכ-2.8 מיליארד דולר, מכ-5.6 מיליארד דולר ב-2024 לכ-8.4 מיליארד דולר ב-2025.

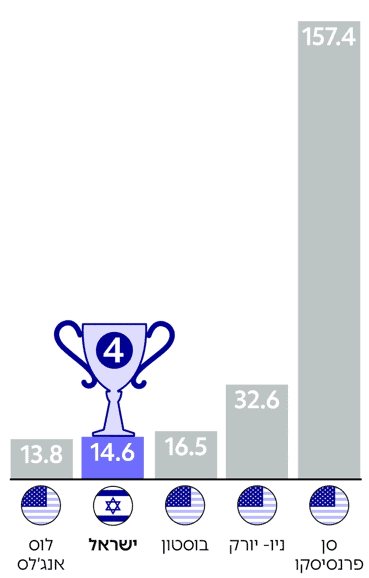

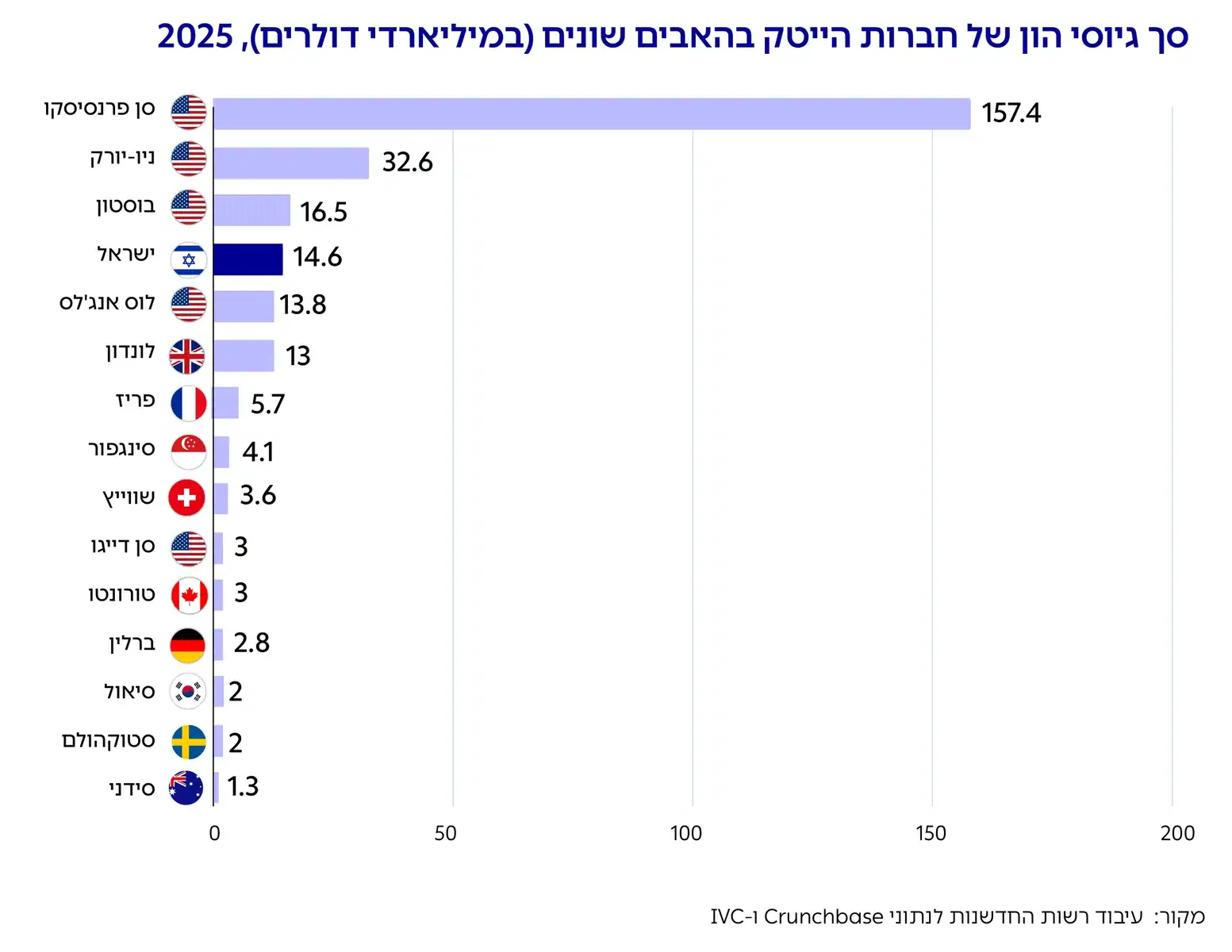

ישראל ההאב הרביעי בגודלו בעולם בגיוסי הון לסטארטאפים

מגמת הירידה בהשקעות בשנים 2023-2024, לצד ההתאוששות ב-2025, לא הייתה ייחודית לישראל. לאורך כל התקופה שמרה ישראל על דירוג בין המקום הרביעי לשישי בעולם מבחינת סך גיוסי ההון של חברות טכנולוגיה. ב-2025 דורגה ישראל כהאב הרביעי בעולם בהיקפי הגיוס, והראשון מחוץ לארצות הברית (ואף גבוה יותר מלוס אנג'לס).

ההאבים שנבחרו להשוואה הם מדינות או מטרופולינים מובילים בעולם בחדשנות טכנולוגית, הדומים לישראל במדדים מקרו-כלכליים ונמצאים בפיזור גאוגרפי רחב.

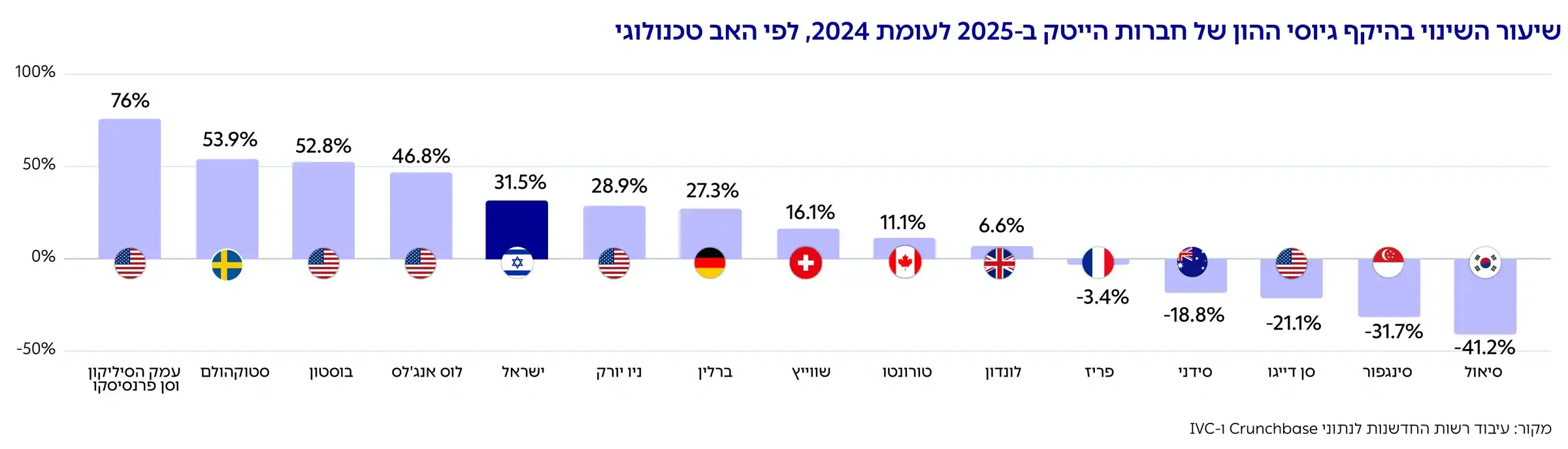

ישראל מדורגת במקום החמישי בשיעור הצמיחה בגיוסי הון של חברות הייטק ב-2025, בהשוואה להאבים מובילים

מבחינת שיעורי הגידול בהשקעות, ישראל מדורגת כהאב החמישי, עם עלייה של 33% בגיוסי ההון של חברות טכנולוגיה בהשוואה ל-2024. לצד זאת, עמק הסיליקון שתמיד הוביל את היקף ההשקעות, צובר יתרון רב עוד יותר לעומת האבים אחרים, בעיקר בשל השקעות העתק בחברות הבינה המלאכותית היושבות בו.

בשנים האחרונות היקפי גיוסי ההון בישראל היו דומים לאלה של לונדון, אך שיעור הצמיחה שנרשם בישראל ב-2025 הביא אותה להיקפי גיוס גבוהים יותר.

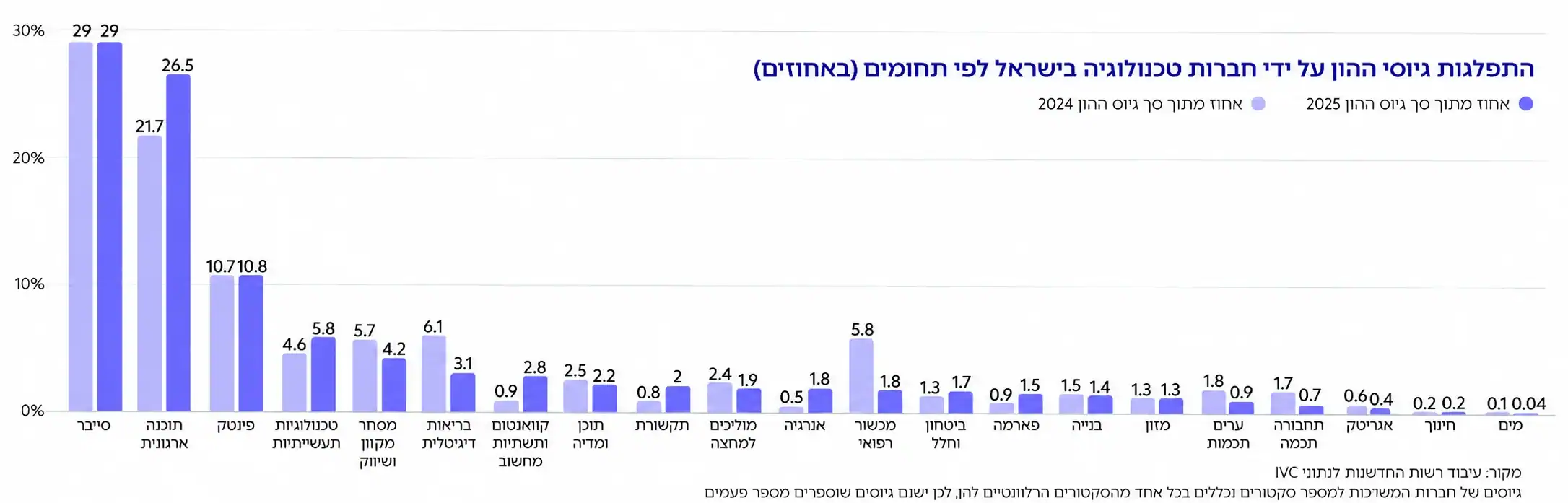

למעלה ממחצית מההשקעות בהייטק ב-2025 בישראל התרכזו בסייבר, בתוכנה ארגונית ובפינטק

ההשקעות בסקטור הסייבר, התוכנה הארגונית והפינטק מוסיפות להיות הדומיננטיות ביותר, ומהוות מעל ל-60% מההון שגויס על ידי חברות הייטק ישראליות ב-2025. סקטור התוכנה הארגונית אף הגדיל את חלקו מ-21% מההון שגויס ב-2024 לכ-26.5%, הודות לגיוס חריג בגודלו של 2 מיליארד דולר של חברת SSI (Safe Super Intelligence) המשויכת לסקטור זה. ללא הגיוס הזה חלקו של הסקטור היה יורד ל-16% והסייבר היה עולה ל-30%.

גידול נוסף נרשם בסקטור הקוואנטים ששילש את חלקו בסך הגיוסים מ-0.9% ב-2024 ל-2.8% ב-2025.

מנגד, חלקם של סקטורי הבריאות הדיגיטלית והמכשור הרפואי בהון שגויס ירד ב-3 וב-4 נקודות אחוז, בהתאמה, ב-2025 לעומת 2024. שינוי זה משקף ירידה של 50% בחלקו של סקטור הבריאות הדיגיטלית ו-70% בחלקו של סקטור המכשור הרפואי בהון שגויס על ידי חברות הייטק ישראליות.

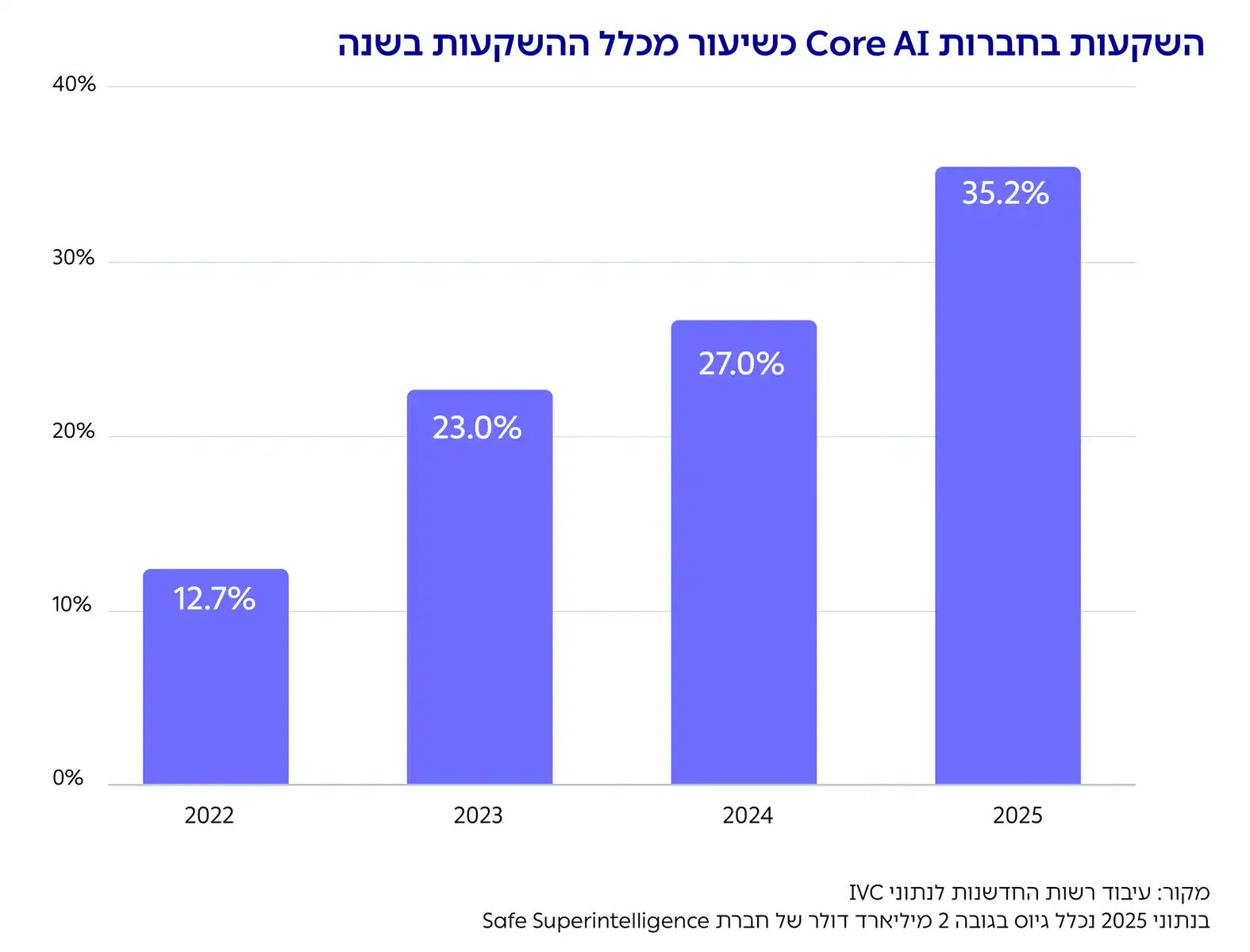

35% מהגיוסים בשנת 2025 נעשו על ידי חברות AI

שימוש בטכנולוגיית AI אינה מוגבלת לסקטור ספציפי, אלא עשויה להוות רכיב בפתרון טכנולוגי במגוון רחב של סקטורים. הניתוח בגרף זה מציג את שיעור ההשקעות בחברות העוסקות בפיתוח יכולות תשתיתיות בעולמות הבינה המלאכותית – חברות Core AI (מודלי שפה, תשתיות או טכנולוגיות מאפשרות בתחום, כגון תשתיות מחשוב ושבבים), שלא רק מיישמות יכולות של כלי AI במוצר שלהן.

הגידול המשמעותי בהיקף הגיוסים של חברות AI ישראליות ב-4 השנים האחרונות משקף את התפתחות היכולות בתחום באקוסיסטם הישראלי ואת האמון שחברות מסוג זה מקבלות ממשקיעים.

לו היינו משווים גיוסי חברות Core AI לגיוסי סקטורים, בשנת 2025 היה זה הסקטור הגדול ביותר מבחינת גיוסי הון.

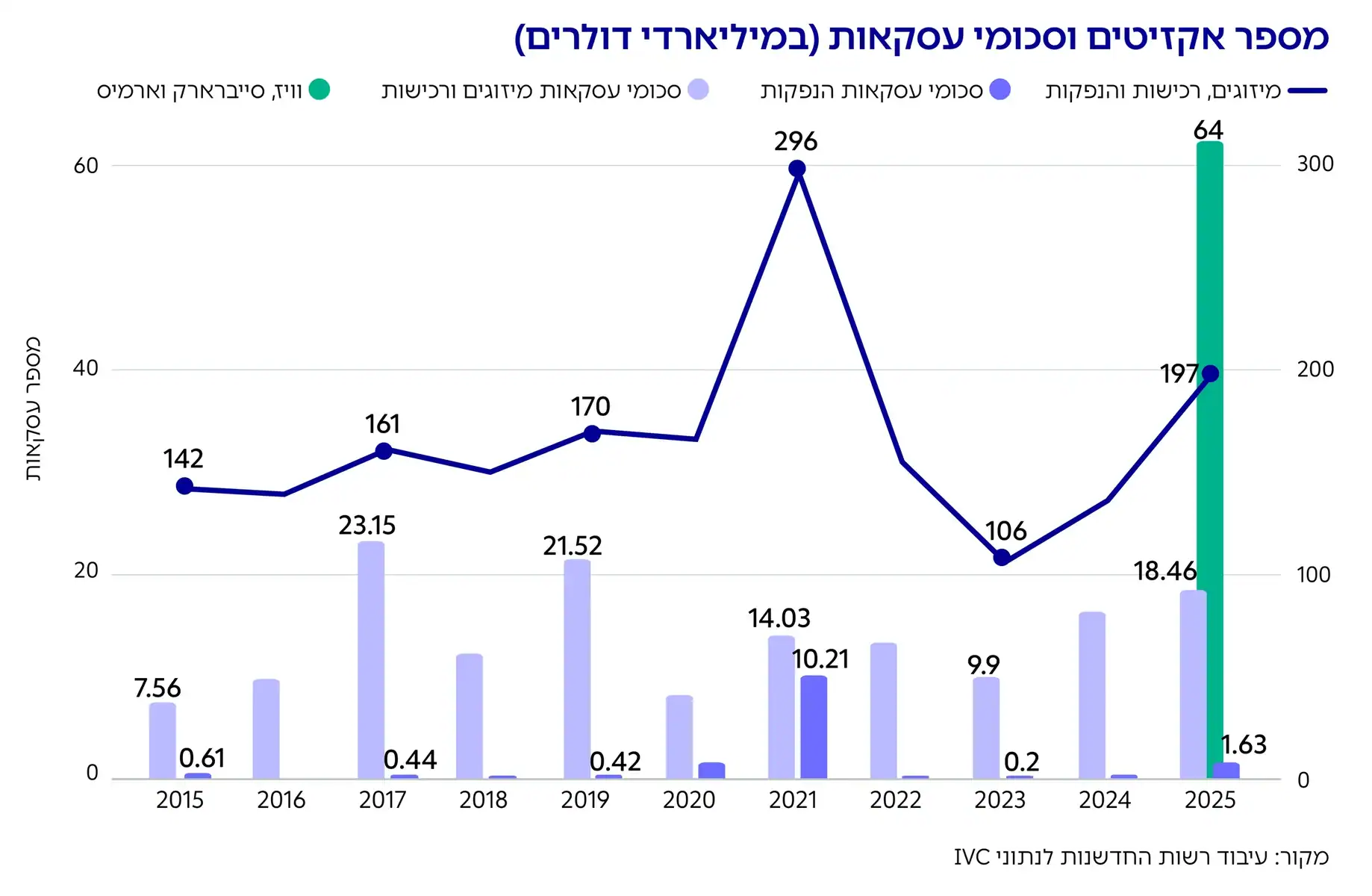

שנת שיא באקזיטים ב-2025: כ-84 מיליארד דולר שווי מיזוגים, רכישות והנפקות

נתוני 2025 מצביעים על עלייה במספר האקזיטים ושווי הרכישות של חברות ישראליות. במהלך השנה נרשמו 198 אקזיטים, הכוללים 189 מיזוגים ורכישות, בהיקף של כ-18.5 מיליארד דולר – עלייה של 12% בשווי הרכישות בהשוואה ל-2024. במקביל, נרשם זינוק של 319% בשווי ההנפקות, שעלה מ-0.39 מיליארד דולר (ב-6 הנפקות) ב-2024 ל-1.6 מיליארד דולר (ב-8 הנפקות) ב-2025.

כאשר לוקחים בחשבון את עסקאות וויז, סייברארק וארמיס שהוכרזו במהלך 2025 (ואושרו רק ב-2026) שווי האקזיטים הכולל בשנת 2025 מגיע לכ-84 מיליארד דולר.

הנתונים הללו מעידים על החוסן של ההייטק הישראלי גם בתנאי חוסר ודאות.

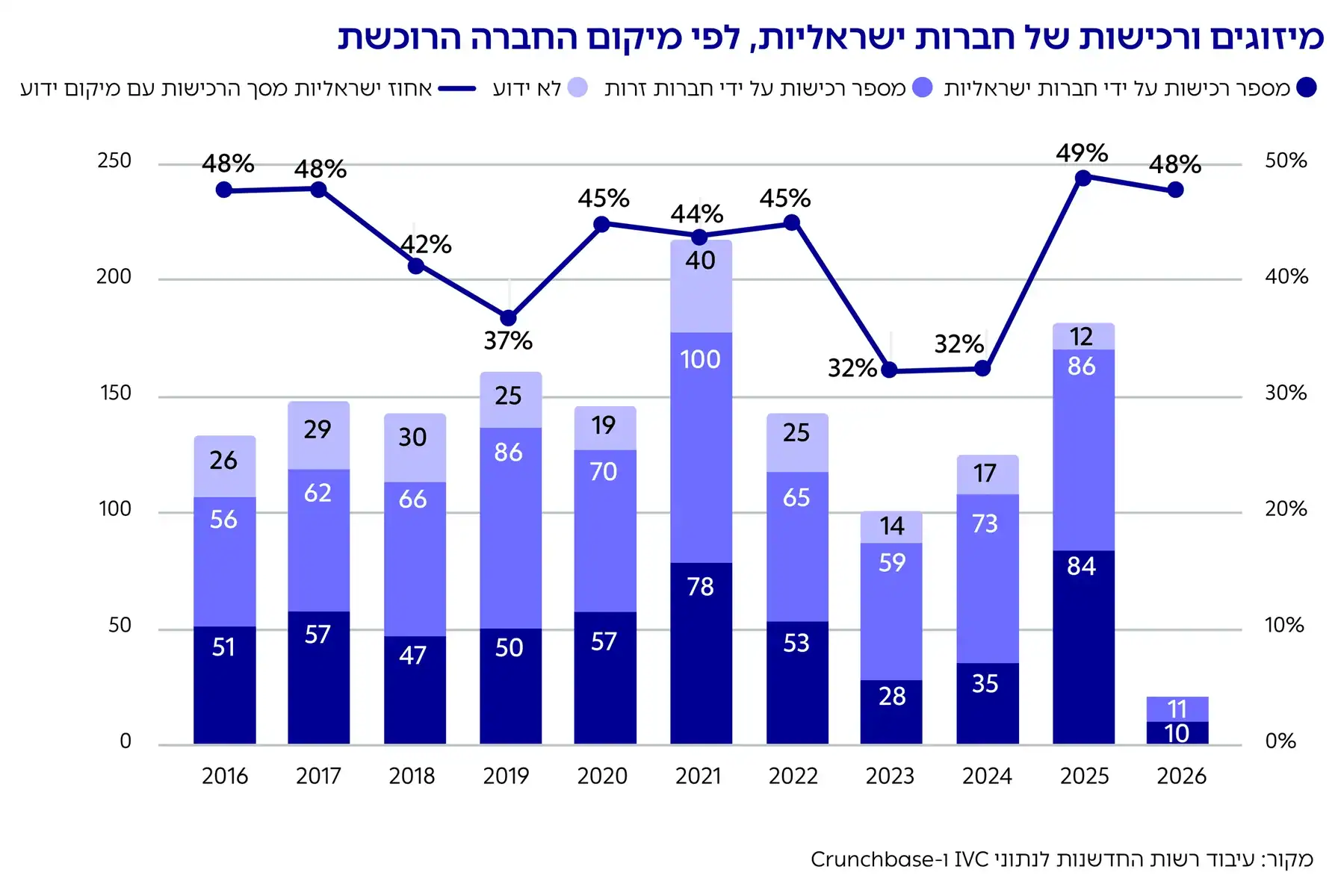

49% מחברות ההייטק הישראליות שנמכרו ב-2025 נרכשו על ידי חברות ישראליות אחרות

בשנים 2016-2022 בממוצע כ-43% מחברות ההייטק בישראל נרכשו על ידי חברות ישראליות, והיתר על ידי חברות זרות. נתון זה מעיד על בשלות התעשייה המקומית, מבחינת מלאי חברות צמיחה שמסוגלות להרחיב פעילות באמצעות רכישות, לצד אטרקטיביות השוק המקומי.

בשנים 2023-2024, שיעור זה ירד ל-32%, ייתכן בשל חוסר יציבות גיאו-פוליטית וירידה בהון הזמין להייטק הישראלי. ב-2025 שיעור זה עלה ל-49% מהחברות ומצטרף לנתונים אחרים המעידים על התאוששות התעשייה המקומית.

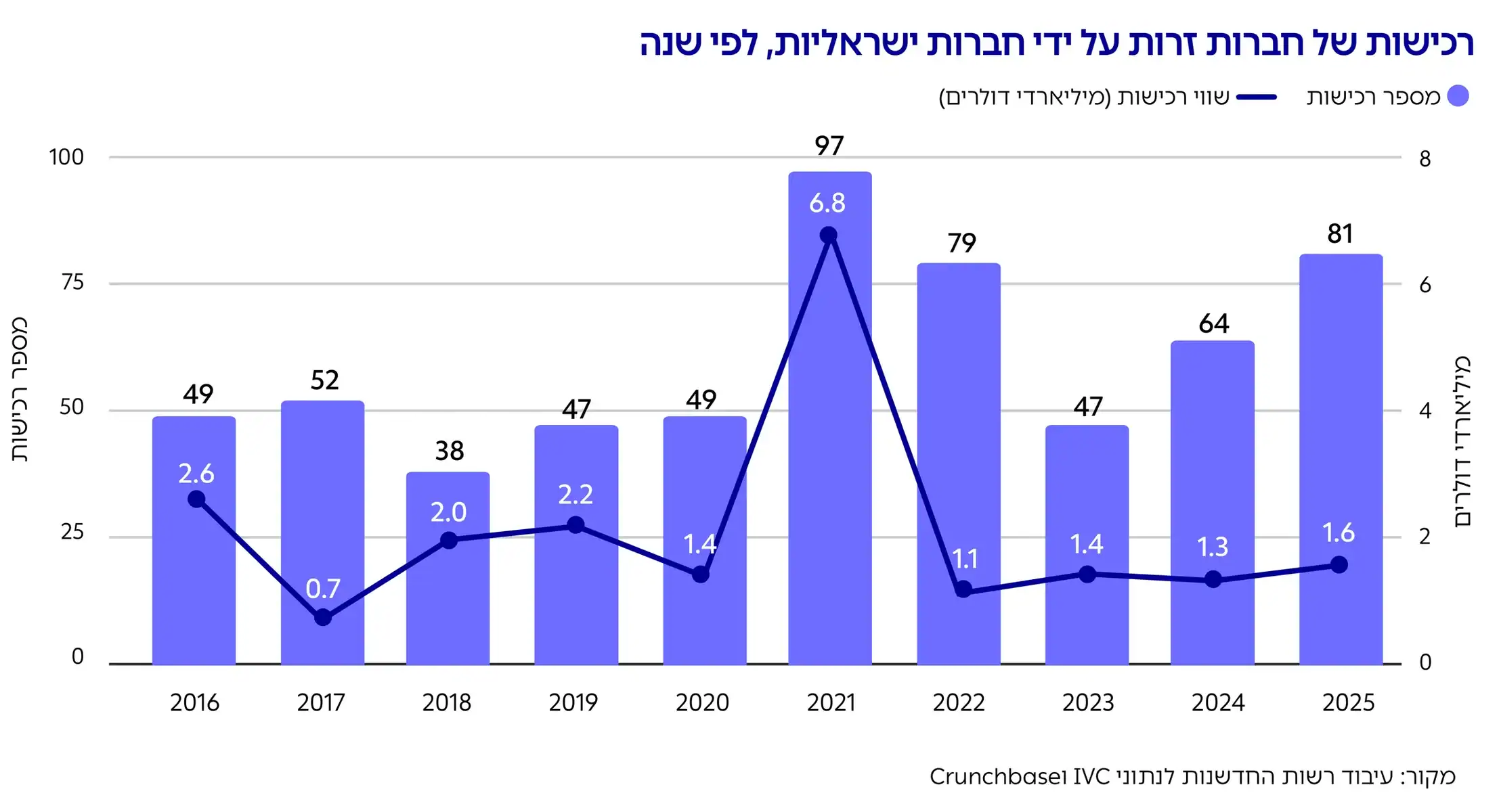

ב-2025 חברות ישראליות רכשו 81 חברות זרות בשווי כולל של 1.6 מיליארדי דולרים

כחלק מהתבגרות אקוסיסטם ההייטק הישראלי, בשנים האחרונות נרשמה עלייה במספר הרכישות שמבצעות חברות ההייטק הישראליות. מגמה זו בולטת במיוחד מאז 2021. מכך עולה כי החברות צומחות לא רק בצורה אורגנית, אלא גם על ידי רכישות של פעילות נוספת בארץ ובחו"ל.

בפרט, מגמת העלייה במספרן של חברות ההייטק הזרות שנרכשו הגיעה לשיא בשנת 2021, עם 97 עסקאות בשווי כולל של 6.8 מיליארד דולר.

לאחר ירידה חדה בהיקף הרכישות ובשוויין בשנת 2023, בשנים 2024-2025 חלה התאוששות במספר העסקאות אך ללא גידול מקביל בשוויין הכולל. כך, בשנת 2024 נרכשו 64 חברות זרות בשווי כולל של 1.3 מיליארד דולר, ובשנת 2025 עלה מספרן ל-81 חברות, אך שוויין הכולל עמד על 1.6 מיליארד דולר בלבד. פער זה, בין הגידול העקבי במספר הרכישות לבין שוויין הנמוך יחסית, מעיד על שינוי בתמהיל העסקאות והתמקדות ברכישת חברות קטנות יותר בממוצע.

מאז שנת 2000 החלו לפעול בישראל מעל 500 חברות רב-לאומיות

ב-2025 נוספו 35 חברות רב-לאומיות לפעילות ענף ההייטק בישראל – כך שמספר החברות הרב-לאומיות הפעילות בישראל מאז שנת 2000 עלה ל-511.

הנתונים מצביעים על עלייה עקבית בפעילותן של חברות רב-לאומיות לאורך שני העשורים האחרונים, עם קצב הצטרפות ממוצע של כ-32 חברות בשנה. יוצאת דופן היא 2021, שנת שיא בענף ההייטק, שבה החלו לפעול בישראל 67 חברות רב-לאומיות חדשות.