חברות הטכנולוגיה שקמו בעשור האחרון פועלות בשלושה תחומים מרכזיים בולטים: תוכנה ארגונית, פינטק וסייבר. שלושתם מסתמנים כראש החץ של ההיי-טק הישראלי והם מעוררים עניין מרכזי מבחינה יזמית ומבחינת ההשקעות בהיי-טק הישראלי, כפי שיפורט בהמשך פרק זה.

בקצרה, מממצאי בדיקות שערכנו עולה כי תחומי היזמות ומימון הסטארט-אפים, בכל הנוגע לתחומי התוכנה הארגונית, הפינטק והסייבר, מהווים יתרון יחסי משמעותי לישראל: למעלה מ-40% מהסטארט-אפים החדשים הקמים בכל שנה פועלים בתחומים אלה, למעלה ממחצית ההשקעות זורמות לתחומים אלה, ומרבית קרנות ההון סיכון המתמחות, שביצעו מעל לעשר השקעות בתחום ספציפי, פועלות בתחומים אלה. מהשוואה בינלאומית עולה כי תחום הסייבר מהווה יתרון של ישראל ברמה עולמית ומרכז יותר השקעות מכל האב חדשנות אחר, מלבד סן פרנסיסקו, ניו יורק ובוסטון.

הפיכתם של תחומי התוכנה הארגונית, הפינטק והסייבר לעמודי תווך מרכזיים בהיי-טק הישראלי היא חלק ממגמה רחבה יותר של התחזקות והתבססות תחום התוכנה בהיי-טק הישראלי. בעוד שבעבר התבסס ענף ההיי-טק הישראלי בעיקר על חברות בתחום החומרה (למשל, שבבים ותקשורת), רוב החברות שגייסו כסף בעשור האחרון הן חברות תוכנה.

חשוב לציין כי חלק גדול מהחברות מוטות התוכנה, הפועלות בישראל, מפתחות ומשתמשות בתשתיות ובכלים מבוססי בינה מלאכותית המאפשרים להן להציע פתרונות חדשניים ותחרותיים.25 כלומר, למרות שבינה מלאכותית לא מוגדרת כקטגוריית פעילות בפני עצמה, חברות טכנולוגיה רבות משתמשות בה והיא מהווה יתרון יחסי עבורן ועבור ההיי-טק הישראלי.

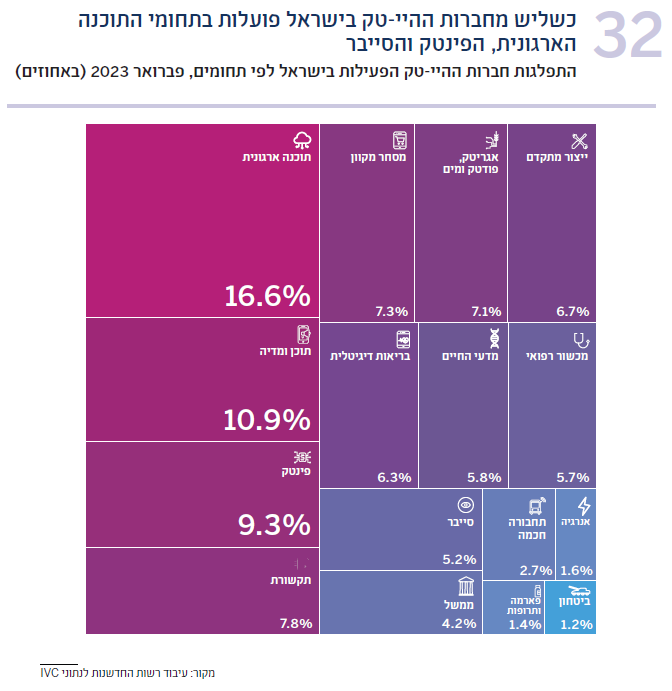

כ-65% מתוך כ-12,000 חברות אשר הוקמו בין השנים 2022-2012 פועלות בתחומים מוטי תוכנה, והיתר פועלות בתחומים מוטי חומרה.26 שיעור זה נשמר יציב לאורך העשור. בהסתכלות על פי קטגוריות פעילות, נראה כי לאורך העשור יזמים נטו יותר להקים חברות בתחומי התוכנה הארגונית, הפינטק והסייבר. וכך חלקן היחסי של החברות בתחומים אלה, מכלל החברות שהוקמו בכל שנה, גדל מ-29.4% בשנת 2013 ל-42% בשנת 2021 – כלומר חלקן עלה באופן יחסי כמעט פי 271.5. לעומת זאת, חלקן של חברות בסקטור התקשורת, המפתחות בעיקר תשתיות חומרה לתקשורת ושבבים ומשתייכות לתחום החומרה, ירד מכ-8% מכלל החברות החדשות בשנת 2013 ל-1.7% בלבד מהחברות שקמו בשנת 2022. גם בתחומי התוכנה, לא כל הסקטורים הציגו צמיחה בתקופה שנבדקה. חלקן של חברות מסחר מקוון, תוכן ומדיה ירד מכ-32% מהחברות החדשות שקמו ב-2013, לפחות מ-20% מהחברות החדשות בשנת 2022. כ-57% מחברות ההיי-טק הפעילות כיום בישראל28 שייכות לתחומי התוכנה, כאשר כשליש מכלל החברות הטכנולוגיות בישראל פועלות בתחומי התוכנה הארגונית, הפינטק והסייבר.29 ראוי לציין כי חברות אגריטק, פודטק ומים מהוות כבר 7.1% מכלל חברות ההיי-טק הישראליות. זאת לאור העלייה בחלקן היחסי של חברות אלו מכלל החברות שהוקמו, מ-4.6% בשנת 2013 ל-9% בשנת 2022. ככלל, חברות שנותנות מענה לאתגרים בתחום האקלים הן קטגוריה צומחת בישראל, להרחבה ראו בפרק "ההזדמנות באקלים-טק"

מעל למחצית מההשקעות בסטארט-אפים בישראל בחברות תוכנה ארגונית, פינטק וסייבר

הפופולריות של הפעילות היזמית המתבטאת בהקמת חברות בתחום התוכנה, לוותה גם בעלייה בגיוסי הון בתחומים אלה. חלקן של השקעות ההון סיכון, הזורם לחברות בתחומי התוכנה בישראל בשנת 2022, כבר נשק ל-70% – בעוד שבשנת 2013 תחומים אלו משכו פחות ממחצית מכלל ההשקעות (48%). כך שקצב העלייה בפעילות היזמית בתחומים אלה צמח בקצב דומה לזה של העלייה בהשקעות בהם. חשוב לציין כי מכיוון שסכומי ההשקעות בישראל גדלו בקנה מידה משמעותי, הצמיחה בתחומים השונים באה לידי ביטוי, לא רק בחלקם היחסי מתוך עוגת ההשקעות בסטארט-אפים ישראליים – אלא גם בסך ההון שמשכו באופן מוחלט.

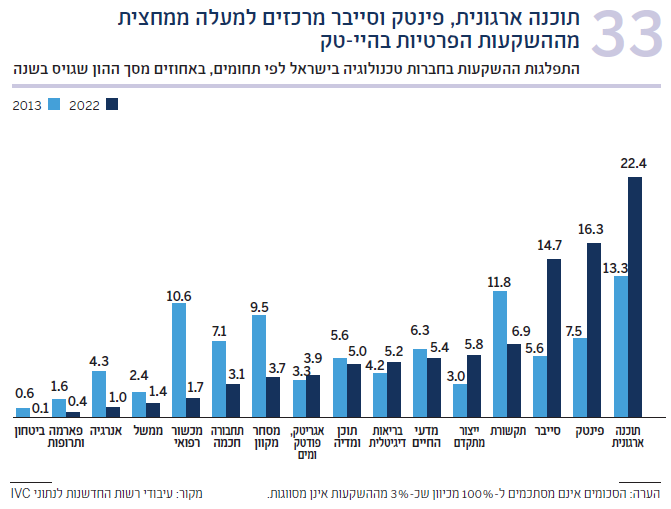

במקביל לעלייה ביזמות בתחומי התוכנה הארגונית, הפינטק והסייבר, התרחשה גם עלייה משמעותית בזרימת הכסף אליהם. נסיקתם מלמדת על השינוי שחל בהתפלגות ההשקעות בענף ההיי-טק בעשור האחרון. בשנת 2013 כל אחד משלושת התחומים הללו ריכז חלק דומה מסך ההשקעות בישראל לתחומים כמו תקשורת (11.8% מסך ההשקעות ב-2013), מכשור רפואי (10.6%) ומסחר מקוון (9.5%). בסך הכול בשנת 2013 שלושת התחומים – תוכנה ארגונית, פינטק וסייבר – היו אחראים לכרבע מכלל ההשקעות בלבד (26.4%). הפופולריות הגוברת של תוכנה ארגונית, פינטק וסייבר הובילה לכך שבשנים 2021 ו-2022 שלושת התחומים הללו כבר משכו למעלה ממחצית מההשקעות בישראל, כאשר חלקם ב-2022 עמד על 53.4% מכלל ההשקעות.

גם קרנות ההשקעה צברו מומחיות בתחומים שהם היתרון היחסי של ישראל

עד כה בחנו את התפלגות ההשקעות, כפי שהיא באה לידי ביטוי בהזרמת הון לחברות. בחלק זה אנו מבקשים לבחון את כמות ומאפייני הקרנות המשקיעות בתחומים השונים, ובפרט האם קיימים פערים בין תחומי הפעילות בכל הנוגע לקיומם של ״קרנות מתמחות״. הכוונה היא לקרנות הון סיכון שמכירות לעומק תחום פעילות מסוים ושיש להן ערך מוסף – מקצועי ועסקי – בעת ההשקעה בחברה, מעבר למימון עצמו. בהתאם, כאשר קיים בתחום מסוים מספר גדול יותר של ״קרנות מתמחות״ ניתן לצפות שחברות בעלות פוטנציאל הצלחה גבוה יזכו למימון, ואילו חברות בעלות פוטנציאל נמוך לא יזכו למימון.30 זאת משום שהמומחיות של הקרנות צפויה להביא לסינון טוב יותר של הזדמנויות ההשקעה המגיעות לפיתחן. לצורך הבדיקה שערכנו, קרן VC (או CVC) הוגדרה כ״משקיעה מתמחה״ בתחום מסוים, אם ביצעה לפחות 10 השקעות בתחום זה במשך חמש שנים, בין 2018 ל-2022. בבדיקה זיהינו שבישראל פועלות 384 קרנות מתמחות.31

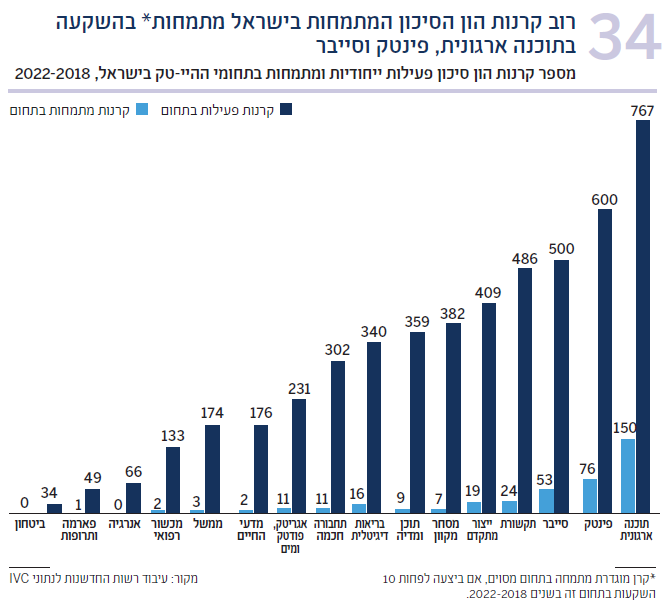

בתרשים 34 ניתן לראות כי תחומי התוכנה הארגונית, הפינטק והסייבר מובילים לא רק בסך ההשקעות ובמספר החברות החדשות, אלא גם במספר הקרנות הפועלות בתחומן, קרנות מתמחות ובכלל. 767 קרנות הון סיכון בישראל ביצעו לפחות השקעה אחת בתחום התוכנה הארגונית בתקופה שנבדקה (2022-2018), 600 קרנות ביצעו השקעה בחברה בתחום הפינטק ו-500 בחברה בתחום הסייבר. כ-15% מהקרנות שהשקיעו באחד מהתחומים הללו ביצעו לפחות עשר השקעות בחמש השנים האחרונות, בעוד שבשאר התחומים הממוצע עומד על 3% בלבד. כלומר, שיעור ההתמחות של הקרנות בתחומים אלה גבוה מאוד באופן יחסי. כתוצאה מכך, חלקן של הקרנות המתמחות בתחומים אלה, מבין כלל המשקיעים המתמחים הפועלים בישראל, גבוה באופן משמעותי והן מהוות כ-73% מכלל הקרנות המתמחות הפועלות בישראל.

בהסתכלות רחבה יותר על כלל ענפי התוכנה, נמצא כי בענפים אלה משקיעות כ-62% מכלל הקרנות שנבדקו ו-82% מהקרנות המתמחות. בנוסף, בתחום התקשורת פועלות עוד 6% מהקרנות המתמחות, כך שכלל ענפי תקשורת המידע (ICT) בישראל מרכזים קרוב ל-90% מפעילות הקרנות המתמחות.

בחינת התמחות הקרנות בתחומים אחרים במשק מראה כי ההתמחות של הקרנות לא מתואמת עם מגמות בתחום ההשקעה. כלומר, התחומים שמרכזים בשנים האחרונות את מירב ההשקעות לאו דווקא מרכזים את ההתמחות של הקרנות, ולהיפך – יש תחומים שכבר אינם פופולרים להקמת חברות או השקעות, אבל יש בהם ריבוי של קרנות מתמחות. זאת, ככל הנראה משום שלוקח זמן לקרנות לרכוש מומחיות בתחומים מסוימים. כך, מצד אחד, ענפי הייצור המתקדם והאגריטק, הפודטק והמים הציגו צמיחה גבוהה יחסית במונחי גיוסי הון לסטארט-אפים ופועלות בהם קרנות הון סיכון במספר משמעותי. עם זאת מספר הקרנות המתמחות עודנו נמוך יחסית. לעומת זאת, ענפי המסחר המקוון, התחבורה החכמה והתקשורת הציגו צמיחה נמוכה מהממוצע של גיוסי הון לסטארט-אפים, אך, ככל הנראה, לאור עברם המשמעותי והמרכזיות שלהם בענף ההיי-טק הישראלי, עדיין פועלות בהם מספר רב של קרנות מתמחות.