חברות ויזמים יקרים,

מוגש לפניכם מדריך עזר למילוי דיווחי תמלוגים באזור האישי.

על פי סעיף 21 לחוק החדשנות, חברה שקיבלה מענק מרשות החדשנות מחויבת בדיווח ובתשלום תמלוגים עבור הכנסותיה ממוצרים המתבססים על הידע שבזכותו קיבלה מימון מהרשות.

במדריך זה תוכלו למצוא הסבר על חובת דיווח התמלוגים וסיוע בהגשת הדיווח באזור האישי.

תוכלו לקרוא בהרחבה על נהלי קרן תמורה כאן.

בהצלחה

רשות החדשנות

__________

תוכן עניינים

- מתי לשלם תמלוגים?

- איך משלמים תמלוגים?

- מילוי דיווח מחצית ראשונה

- מילוי דיווח מחצית שנייה או דיווח מבוקר על ידי רו”ח

- תיקון או עדכון של דיווח

___________

החברה נדרשת להגיש דיווחי תמלוגים לקרן תמורה מרגע שנרשמות הכנסות הקשורות למוצר הנתמך או מסיום התיק (אם מדובר בתיק ראשון בתוכנית), המוקדם מביניהם:

- עבור המחצית הראשונה של השנה (חודשים ינואר-יוני), יש להגיש דיווח עד 1.9 של אותה שנה. אם היו לחברה הכנסות החייבות בתשלום תמלוגים – חובה לשלם אותם עד לאותו התאריך.1 חברות שסכום התמלוגים לתשלום שלהן (לא הכנסות החייבות בתמלוגים) נמוך מ 5,000- דולר במחצית הראשונה של שנת הדיווח, רשאיות להגיש עד לתאריך 1.3 של השנה העוקבת לשנת הדיווח את שני הדיווחים יחד (כולל תשלום אם היה צורך): דיווח תמלוגים עבור המחצית הראשונה של שנת הדיווח (חודשים ינואר-יוני); דיווח תמלוגים עבור המחצית השנייה של שנת הדיווח (חודשים יולי-דצמבר).

- עבור המחצית השנייה של השנה (חודשים יולי-דצמבר), יש להגיש דיווח עד 1.3 של השנה העוקבת. אם היו לחברה הכנסות החייבות בתשלום תמלוגים – חובה לשלם אותם עד לאותו התאריך.

חשוב!

לאחר שיש לחברה דוחות כספיים חתומים, יש להגיש חוות דעת של רואה חשבון. חוות הדעת צריכה להכיל שני טפסים:

1. דיווח מבוקר למחצית השנייה לשנה הרלוונטית הכולל חותמת לשם זיהוי של רו”ח המבקר.

2. חוות דעת רו”ח בגין דיווחי התמלוגים למחצית הראשונה והשנייה לשנה הרלוונטית.

אם הביקורת השנתית הסתיימה עד 1.3 של השנה העוקבת, החברה תגיש את חוות הדעת של רואה החשבון בדיווח המחצית השנייה של השנה. אם ביקורת הספרים נערכת לאחר ה-1.3, יש להגיש דיווח מחצית שנייה לא מבוקר עד 1.3 ועם סיום ביקורת הדוחות הכספיים של החברה, על החברה להיכנס שוב לדיווח של המחצית השנייה (לאותו הדיווח שכבר הוגש) ולהגיש דיווח תמלוגים מבוקר.

מתי יש לשלם תמלוגים?

תשלום התמלוגים הוא מרגע שנרשמות הכנסות הקשורות למוצר הנתמך או מסיום התיק (אם מדובר בתיק ראשון בתוכנית) – המוקדם מביניהם. אם היו הכנסות לפני סיום התיק, יש לדווח עליהן ולשלם תמלוגים החל מהמחצית שבה נרשמו ההכנסות.

את התשלום יש להעביר בש”ח (ולא בדולרים) עד המועד הקובע לדיווח.

- אם חברה משלמת לפני המועד הקובע לדיווח ) 1.3 או 1.9 (, עליה לשלם על פי שער חליפין יציג של יום ההפקדה.

- אם חברה משלמת אחרי המועד הקובע לדיווח, עליה לשלם על פי שער חליפין יציג של המועד הקובע לדיווח בתוספת הפרשי ריבית (תוספת ההפרשים היא עד יום התשלום בלבד).

שער חליפין יציג נקבע באותו יום לקראת השעה 16:00, בסיום יום המסחר במט”ח.

חשוב!

שינוי בחישוב הפרשי ריבית והצמדה על חיובים כלפי רשות החדשנות:

ביום 1.1.2025 צפוי להיכנס לתוקפו תיקון מס’ 9 לחוק פסיקת ריבית והצמדה. מדובר ברפורמה כלל ממשלתית כלכלית – חברתית משמעותית ביותר בריביות המתווספות לחובות שחוק פסיקת ריבית והצמדה (להלן: “החוק”) חל עליהם.

הפרשי ריבית והצמדה – לפי הדין החדש מונח זה איננו קיים עוד.

ריבית שקלית – ברירת המחדל החדשה של תוספת לסכום כסף שעניינה גם שמירה על ערך הכסף וגם פיצוי למלווה (שיעור הריבית השקלית כולל גם את רכיב ההצמדה).

אופן חישוב חיובים כלפי הרשות:

בהתאם להוראות החוק, חיובים שמועד היווצרותם היה עד ליום 31/12/2024 ישאו הפרשי ריבית והצמדה כהגדרת מונח זה לפני תיקון החוק, עד ליום ה-31/12/2024 ולאחר מועד זה ישאו ריבית שקלית עד למועד פירעונם המלא.

חיובים שמועד היווצרותם החל מיום 01/01/2025 ישאו ריבית שקלית כהגדרתה בחוק עד למועד פירעונם המלא.

איך משלמים תמלוגים?

יש לשלם את התמלוגים שדווחו באמצעות חנות התשלומים.

לאחר שהחברה הגישה את דיווח התמלוגים, עליה להיכנס דרך האזור האישי לחנות התשלומים (יש ללחוץ על לשונית “פעולות” בסרגל העליון ולבחור ב”חנות תשלומים”). במסך זה יופיעו הסכומים שהחברה נדרשת לשלם בש”ח (כולל הפרשים במקרה של איחור בתשלום).

- אם החברה דיווחה לפני המועד הקובע, הסכום לתשלום בחנות התשלומים יוצג בדולרים ועל החברה לתרגם אותו לפי שער חליפין ליום התשלום.

- אם החברה מבצעת את התשלום דרך חנות התשלומים אין צורך לצרף אסמכתא לתשלום לדיווח התמלוגים.

- הפירוט בחנות התשלומים יופיע רק לאחר שליחת דיווח התמלוגים. כלומר, רק לאחר לחיצה על כפתור “שליחה” בדיווח התמלוגים.

אם החברה אינה מעוניינת לשלם דרך חנות התשלומים היא יכולה לבצע העברה בנקאית. להלן פרטי חשבון קרן תמורה:

חשבון מס’ 0248307

על שם: הרשות הלאומית לחדשנות טכנולוגית – קרן תמורה

בנק הדואר (מספר 09)

מספר סניף: 001

IBAN: IL790090010000000248307

כאשר החברה מבצעת את התשלום באמצעות העברה בנקאית, חובה לצרף אסמכתא של התשלום לדיווח התמלוגים.

* אם החברה שילמה לאחר שליחת הדיווח, יש לשלוח אסמכתא של התשלום לכתובת המייל של רפרנט החברה.

- דיווח התמלוגים מתבצע ברמת תוכנית (ולא תיק). כלומר, כאשר מגישים מספר בקשות למענק מהרשות, הרשות יוצרת לחברה תוכנית הכוללת את כל הבקשות המסתמכות על אותו הידע. כל בקשה כזו הופכת, לאחר אישורה, לתיק. המשמעות היא שתיקים שמשויכים לאותה תוכנית, ערבים להחזר המענקים אחד של השני.

- בדיווח יש לכלול נתונים שהיו בתקופת המחצית בלבד ובהתאם לרישום בדוחות הכספיים של החברה. אין לדווח נתונים שנתיים.

- אם אין לחברה הכנסות בזכות אחת מהתוכניות שלה, על החברה להגיש דיווח תמלוגים ולציין כי אין לה הכנסות הקשורות לתוכנית ואת הסיבה לכך.

- אם לחברה יש חוב לתשלום, על החברה לשלם את חובה ולשלוח אסמכתא של התשלום לכתובת המייל של רפרנט החברה.

- הצהרת הנהלה – יש להגיש במסגרת הדיווח המבוקר למחצית השנייה (הצהרת ההנהלה יוצאת באופן אוטומטי בעת הדפסת דיווח מבוקר).

- יזמים בעלי תיק במסלול תנופה בלבד, פטורים מהגשת חוות דעת רואה חשבון (כלומר, פטור מהגשת טופס אישור רו”ח ומחתימת רואה חשבון על כל דפי הדיווח המבוקר).

- חברות חממה חייבות בדיווח תמלוגים מסיום תקופת התיק האחרון במסגרת החממה. אם לחברה יש הכנסות עוד קודם לסיום תקופת החממה, עליה לשלוח לרפרנט שלה מקרן תמורה את הדיווח במייל והרפרנט יעדכן את הפרטים במערכת.

- אין בקבלת דיווחי התמלוגים אישור לנכונות הנתונים. הרשות רשאית לבצע ביקורות תמלוגים לפי שיקול דעתה.

- חברה שהצהירה והגישה בקשה לסגירת תוכנית מסיבת כישלון, מחויבת להמשיך ולדווח תמלוגים עד לקבלת אישור בכתב מקרן תמורה הפוטר אותה מהמשך הגשת דיווחים.

- לאורך כל פעילותכם מול רשות החדשנות בנושא תמלוגים, רפרנט מחלקת קרן תמורה זמין לכם לכל שאלה. את פרטי הקשר של הרפרנט האישי אפשר למצוא באזור האישי, תחת הלשונית “תמלוגים”.

- אם נתקלתם בתקלה טכנית בכניסה לאזור האישי, יש לפנות לתמיכה הטכנית דרך “צרו קשר” בדף הראשי באתר הרשות.

מילוי דיווח מחצית ראשונה

הדיווח מתבצע באמצעות “טופס דיווח תמלוגים” הנמצא באזור האישי באתר רשות החדשנות.

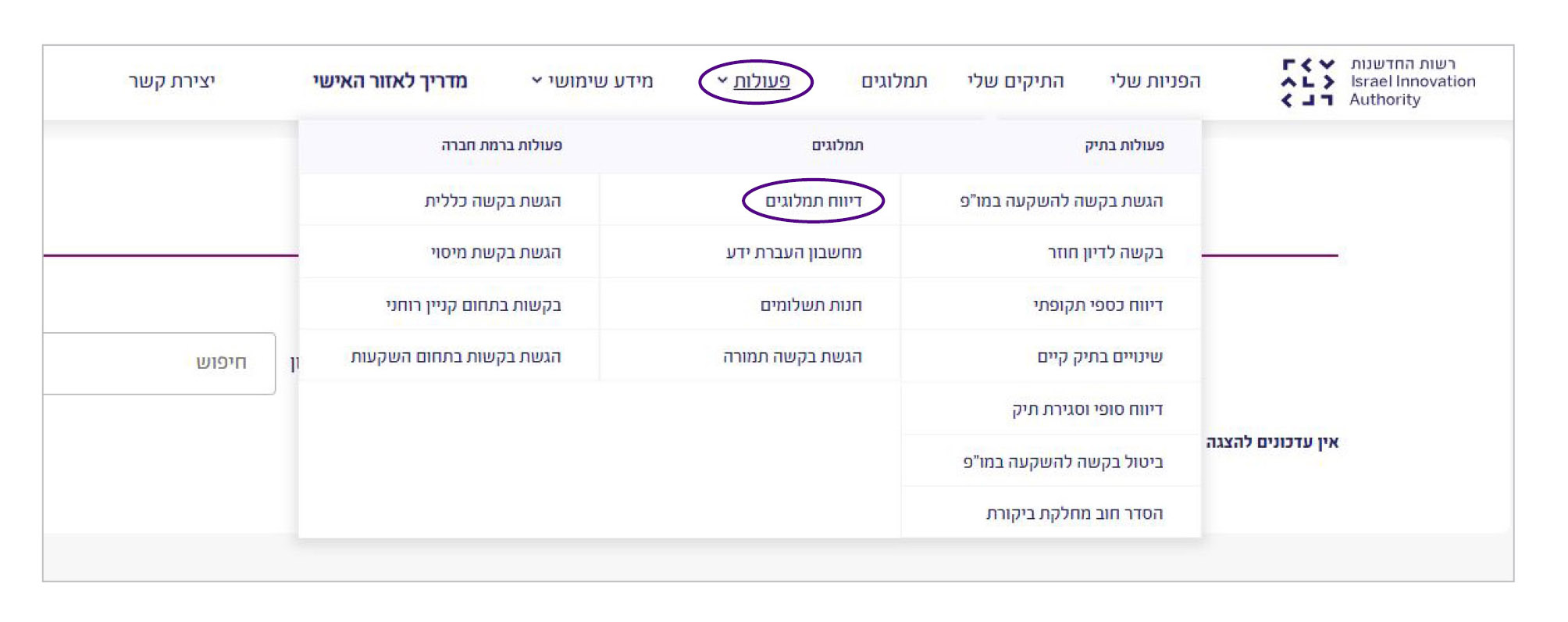

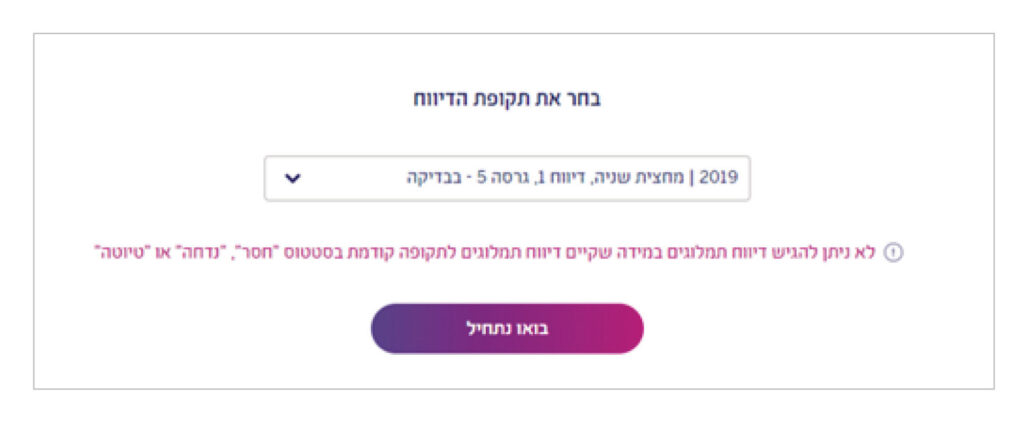

1. יש ללחוץ על לשונית “פעולות” בסרגל העליון באזור האישי ולבחור ב”דיווח תמלוגים”. אפשר להגיע למסך זה גם דרך סרגל “פעולות נפוצות” הנמצא בתחתית המסך הראשי של האזור האישי.

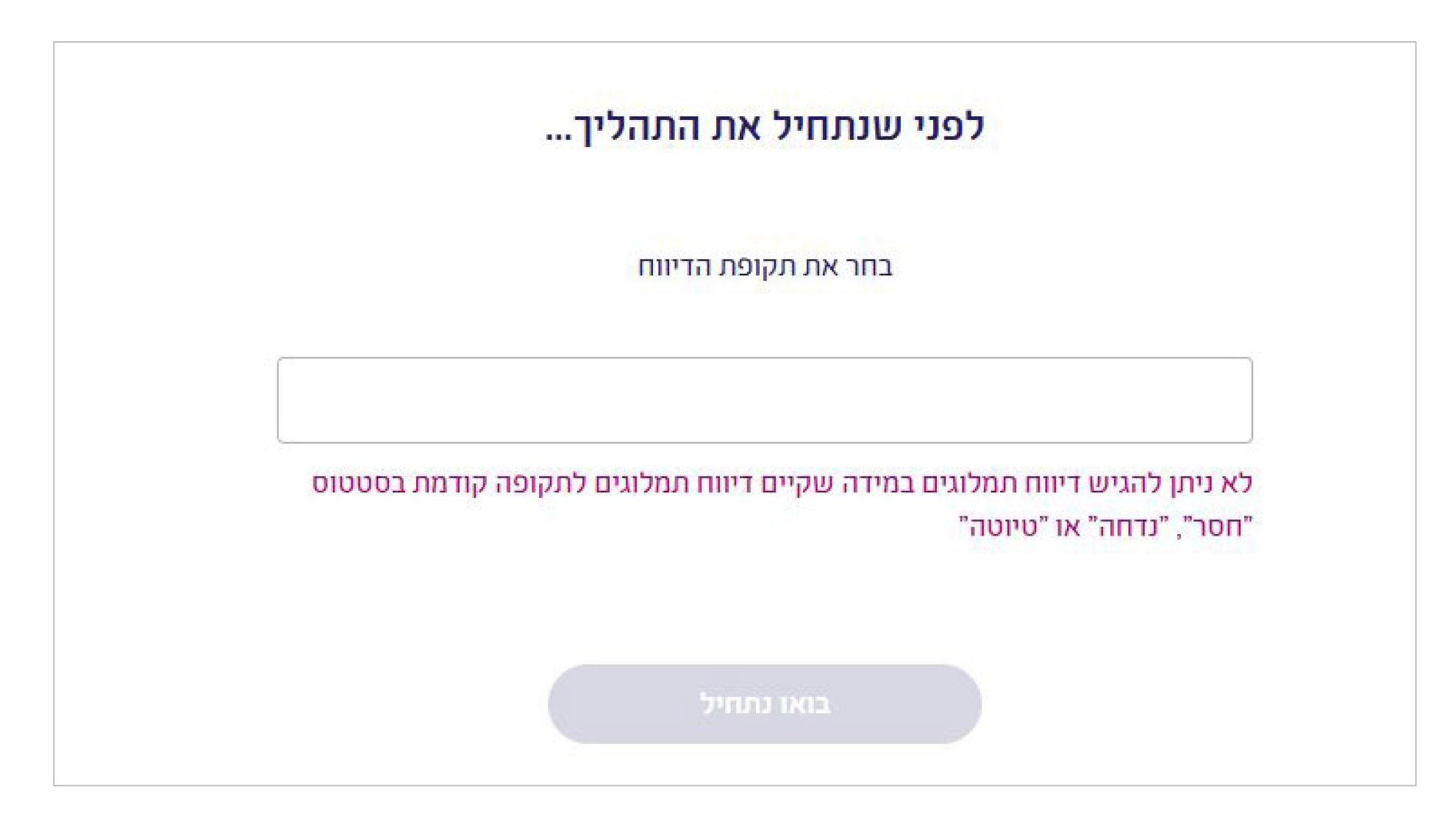

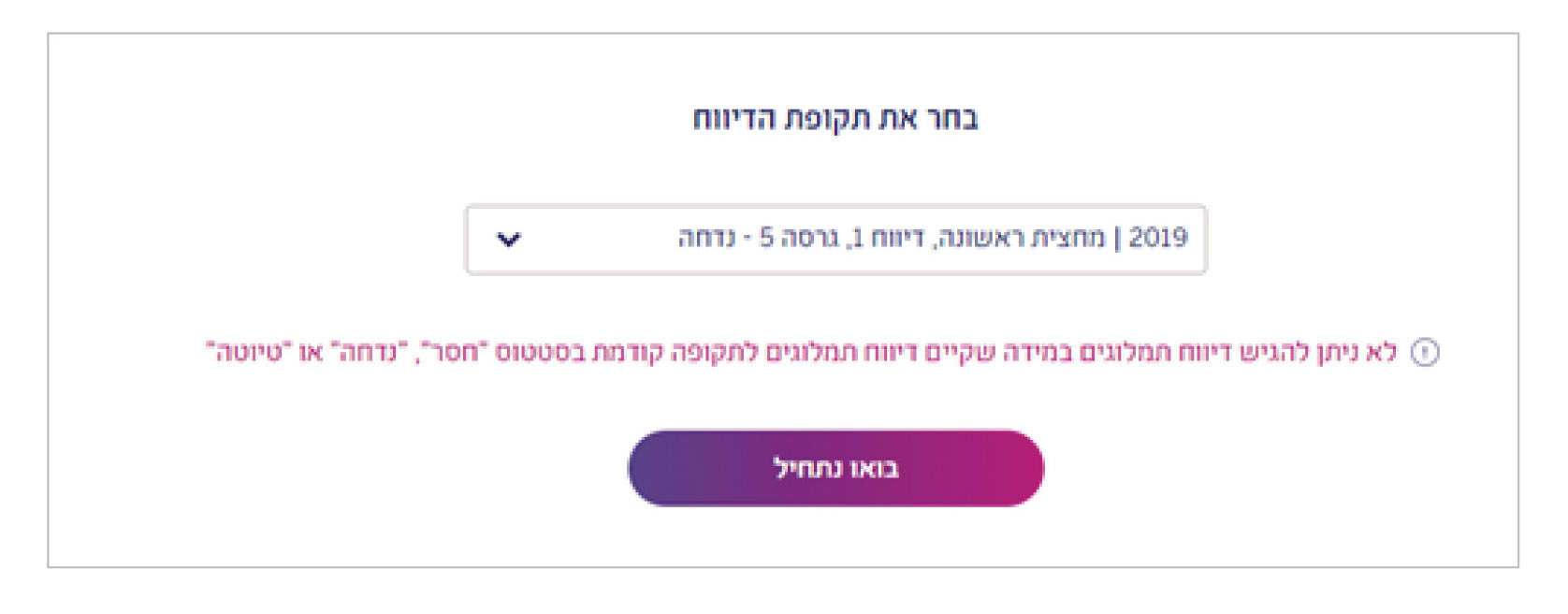

2. לאחר בחירה באפשרות זו, תצטרכו לבחור את התקופה עליה תרצו לדווח.

שימו לב!

יש לבחור את תקופת הדיווח על פי סדר כרונולוגי:

- אם קיימים דיווחים חסרים לתקופות קודמות, יש לדווח קודם אותם (אחרת לא יופיע בטופס הדיווח הכפתור “שליחה”).

- אם קיים דיווח שנדחה על ידי רפרנט החברה (החברה מקבלת הודעה מסודרת על סיבת דחיית הדיווח), יש לטפל קודם בדיווח שנדחה ורק לאחר מכן לעבור לדיווחים הבאים.

- אם החברה שמרה את הדיווח בלבד ולא לחצה על כפתור “שליחה”, הדיווח יישמר כ”טיוטה” ולא ניתן יהיה להמשיך לדווח את הדיווחים לתקופות המאוחרות יותר.

3. לאחר לחיצה על כפתור “בואו נתחיל”, ייפתח מסך בו יופיעו הנחיות למילוי הטופס וכן כל המסמכים הדרושים להגשת הדיווח.

4. לאחר לחיצה על כפתור “להגשת הדיווח”, יעלה הטופס המקוון אותו יש למלא בקפידה תוך התייחסות לכלל הסעיפים הנדרשים:

א. כותרת

יש לרשום כותרת לדיווח. הכותרת היא לשימוש אישי של החברה ולצורכי המעקב שלה.

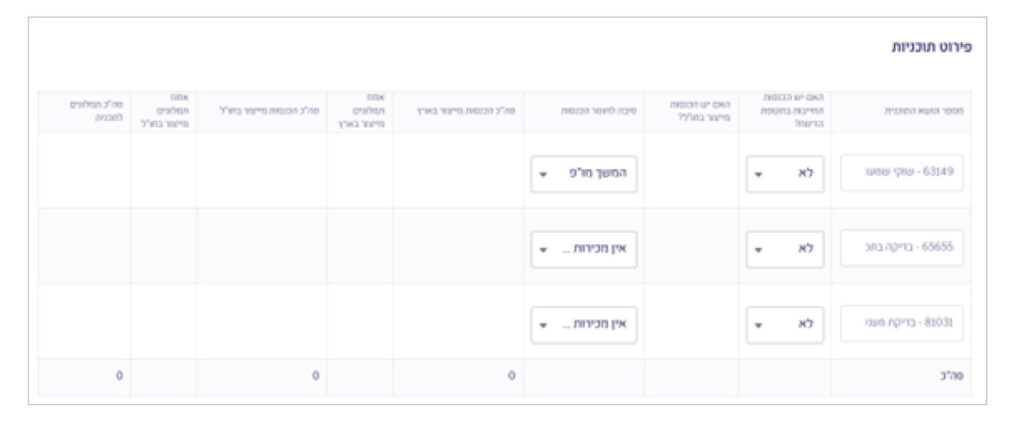

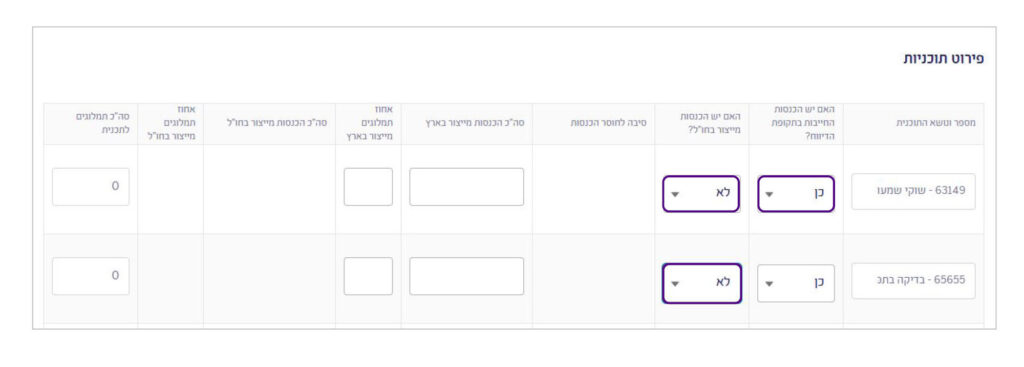

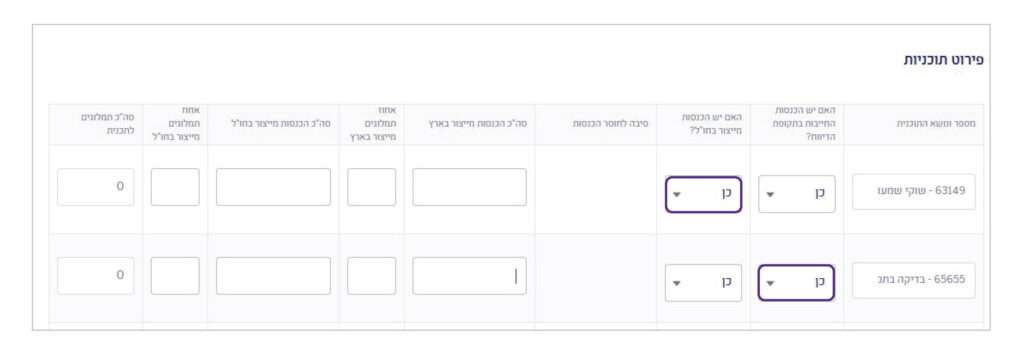

ב. פירוט תוכניות:

המערכת תציג את כלל התוכניות הפעילות בחברה שמחויבות בדיווח תמלוגים ועליכם לציין אם לחברה יש הכנסות או לא עבור אותה תוכנית (יש לשים לב שממלאים דיווח לכל התוכניות).

שימו לב! התוכנית כוללת את כל התיקים ששויכו לתוכנית.

- אם לחברה אין הכנסות עבור אותה תוכנית, יש לבחור בסיבה לחוסר בהכנסות (המשך מו”פ או אין מכירות בתקופה).

- אם לחברה יש הכנסות עבור אותה תוכנית, יש לציין אם קיימות גם הכנסות מייצור בחו”ל (מדובר בהכנסות הנובעות מידע נתמך רשות המיוצר מחוץ לישראל כפי שנרשמו בספרי החברה) ולמלא בהתאם את הנתונים.

- אם אין הכנסות מייצור בחו”ל עבור אותה תוכנית, על החברה למלא:

- סה”כ הכנסות מייצור בארץ.

- אחוז התמלוגים מייצור בארץ –

חברה קטנה (חברה או אדם או תאגיד קשור, שהכנסותיהם בשנה שקדמה להגשת הבקשה לא עלו על 70 מיליון דולר) – תשלם 3% תמלוגים מההכנסה.

חברה גדולה (חברה או אדם או תאגיד קשור, שהכנסותיהם בשנה שקדמה להגשת הבקשה עלו על 70 מיליון דולר) – תשלם 5% תמלוגים מההכנסה. - סה”כ תמלוגים לתוכנית יוזן באופן אוטומטי.

- אם יש הכנסות מייצור בחו”ל עבור אותה תוכנית, על החברה למלא:

- סה”כ הכנסות מייצור בארץ.

- אחוז התמלוגים מייצור בארץ –

חברה קטנה (חברה או אדם או תאגיד קשור, שהכנסותיהם בשנה שקדמה להגשת הבקשה לא עלו על 70 מיליון דולר) – תשלם 3% תמלוגים מההכנסה.

חברה גדולה (חברה או אדם או תאגיד קשור, שהכנסותיהם בשנה שקדמה להגשת הבקשה עלו על 70 מיליון דולר) – תשלם 5% תמלוגים מההכנסה. - סה”כ הכנסות מייצור בחו”ל.

- אחוז תמלוגים מוגדל מייצור בחו”ל (עבור ייצור בחו”ל על החברה לשלם אחוז תמלוגים מוגדל ועל כן, חברה קטנה תשלם 4% תמלוגים מההכנסה וחברה גדולה תשלם 6% תמלוגים מההכנסה (כפי שמופיע בהוראות מועצה).

- סה”כ תמלוגים לתוכנית יוזן באופן אוטומטי.

שימו לב! יש למלא אחוז תמלוגים נפרד עבור הכנסות מייצור בארץ ואחוז תמלוגים מוגדל עבור הכנסות מייצור בחו”ל. כמו כן, יש לשים לב כי מדובר בייצור בחו”ל ולא ייצוא לחו”ל.

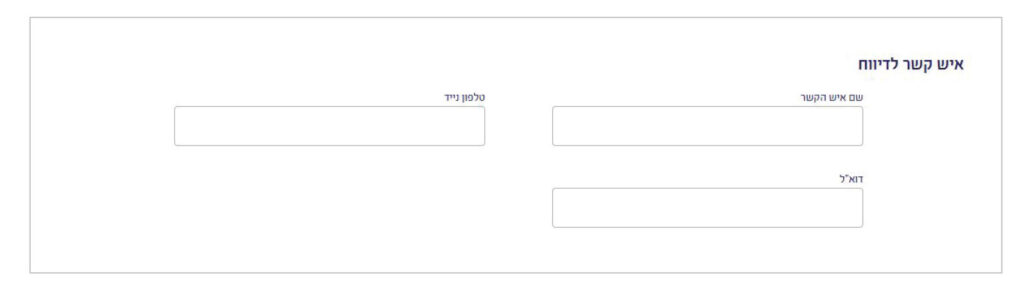

ג. איש קשר לדיווח

יש למלא את פרטי הקשר של מגיש הדיווח.

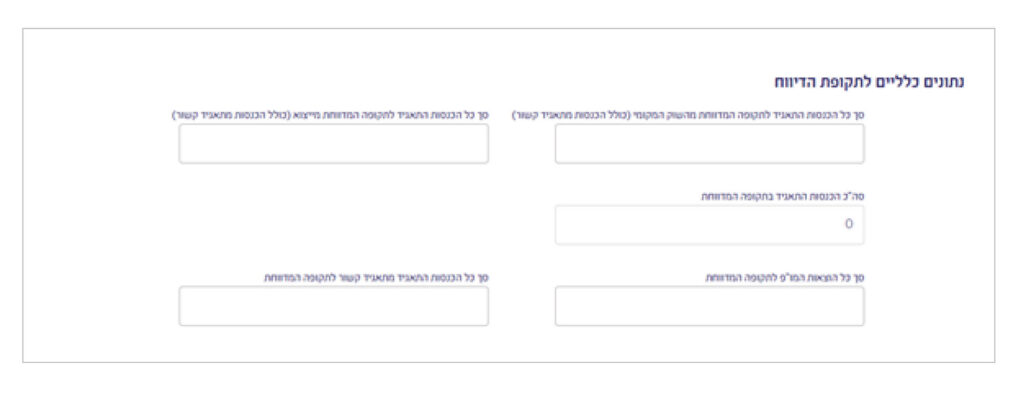

ד. נתונים כלליים לתקופת הדיווח:

יש למלא את הנתונים הבאים:

- הכנסות התאגיד מהשוק המקומי – יש למלא את כלל הכנסות החברה שמקורן בארץ בתקופה המדווחת (הן הכנסות הקשורות לתוכנית והן הכנסות שלא קשורות לתוכנית).

- הכנסות התאגיד מייצוא – יש למלא את כלל הכנסות החברה שמקורן מייצוא לחו”ל בתקופה המדווחת (הן הכנסות הקשורות לתוכנית והן הכנסות שלא קשורות לתוכנית).

- הוצאות מו”פ – מדובר בסעיף הוצאות המו”פ כפי שנרשמו בספרי החברה בתקופת הדיווח (הן הוצאות מו”פ הקשורות לתוכנית והן הוצאות מו”פ שלא קשורות לתוכנית).

- הכנסות מתאגיד קשור – יש לציין את מחיר המכירה שהחברה מכרה לתאגיד הקשור או את מחיר המכירה שהתאגיד הקשור מכר ללקוח הסופי – הגבוה מביניהם (וכל זאת, בהתאם להגדרה בחוק לעידוד מחקר, פיתוח וחדשנות טכנולוגית בתעשייה, תשמ”ד-1984).

ה. לאחר שסיימתם למלא את הדיווח, אם בחרתם לשלם באמצעות חנות התשלומים, אין צורך לצרף אסמכתא. אם בחרתם לשלם באמצעות העברה בנקאית, יש לצרף אסמכתא לתשלום (אם לחברה הכנסות החייבות בתמלוגים).

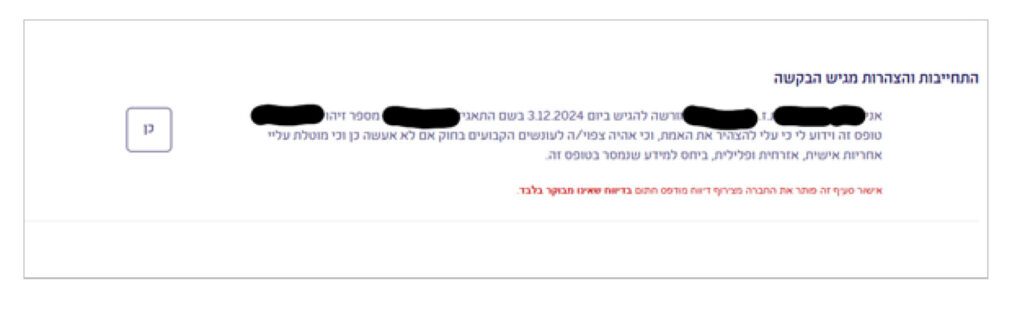

ו. יש לאשר את סעיף “התחייבות והצהרות מגיש הבקשה”. אישור סעיף זה פוטר את החברה מצירוף דיווח מודפס חתום בדיווח שאינו מבוקר.

ז. לבסוף, יש ללחוץ על כפתור “שליחה”.

לא מופיע כפתור “שליחה”? המשמעות היא שהחברה לא דיווחה על תקופה קודמת או לא תיקנה דיווח שנדחה על ידי רפרנט קרן תמורה. אפשר לשמור את הדיווח הנוכחי כטיוטה, לטפל בדיווחים הקודמים שלא הוגשו ואז לחזור להגשה מלאה של דיווח הטיוטה.

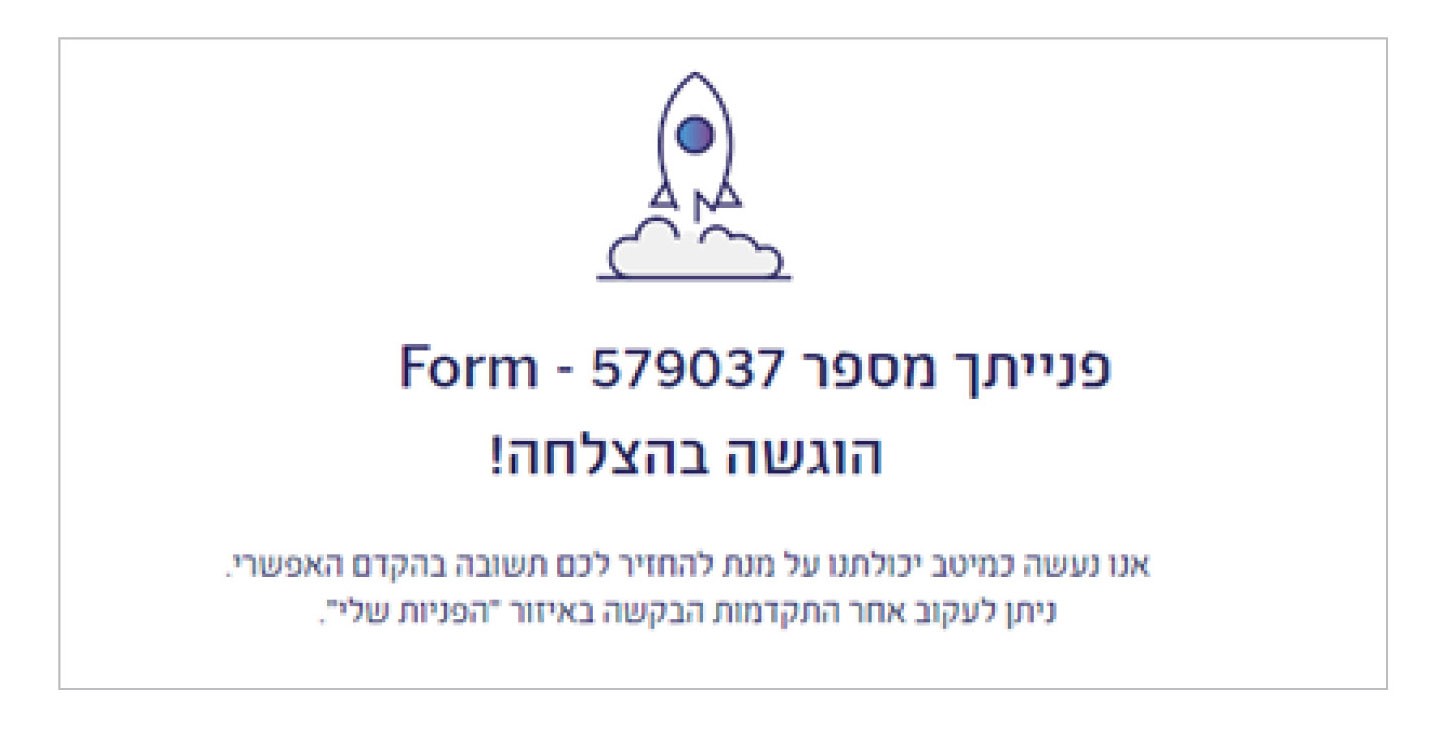

יש לשים לב שבסוף תהליך השליחה, אמור להתקבל חיווי על כך שהפנייה נשלחה בהצלחה לגורם המטפל.

5. לאחר שטופס הדיווח נשלח, אפשר לעקוב אחריו דרך מסך “הפניות שלי” (הנמצא במסך הראשי) בלשונית “הוגשו” ולראות את הסטטוס שלו ותאריך עדכון אחרון.

מילוי דיווח מחצית שנייה

הדיווח זהה למחצית ראשונה, בתוספת השלב של ביקורת רו”ח.

דיווחי התמלוגים נדרשים להיות מבוקרים על ידי רואה חשבון שביקר ואישר את הדוחות הכספיים של החברה ולכן:

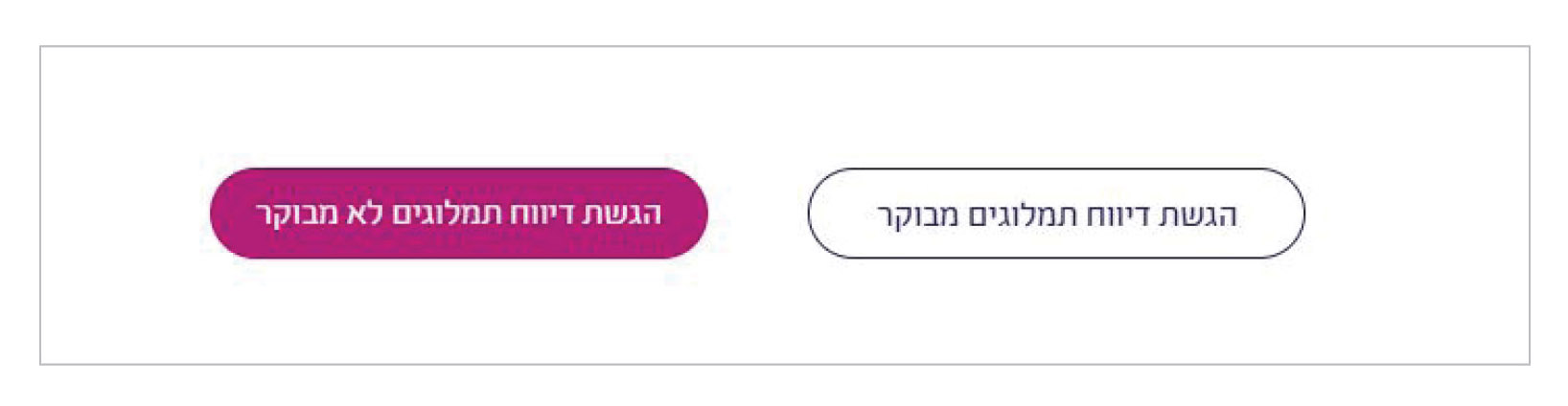

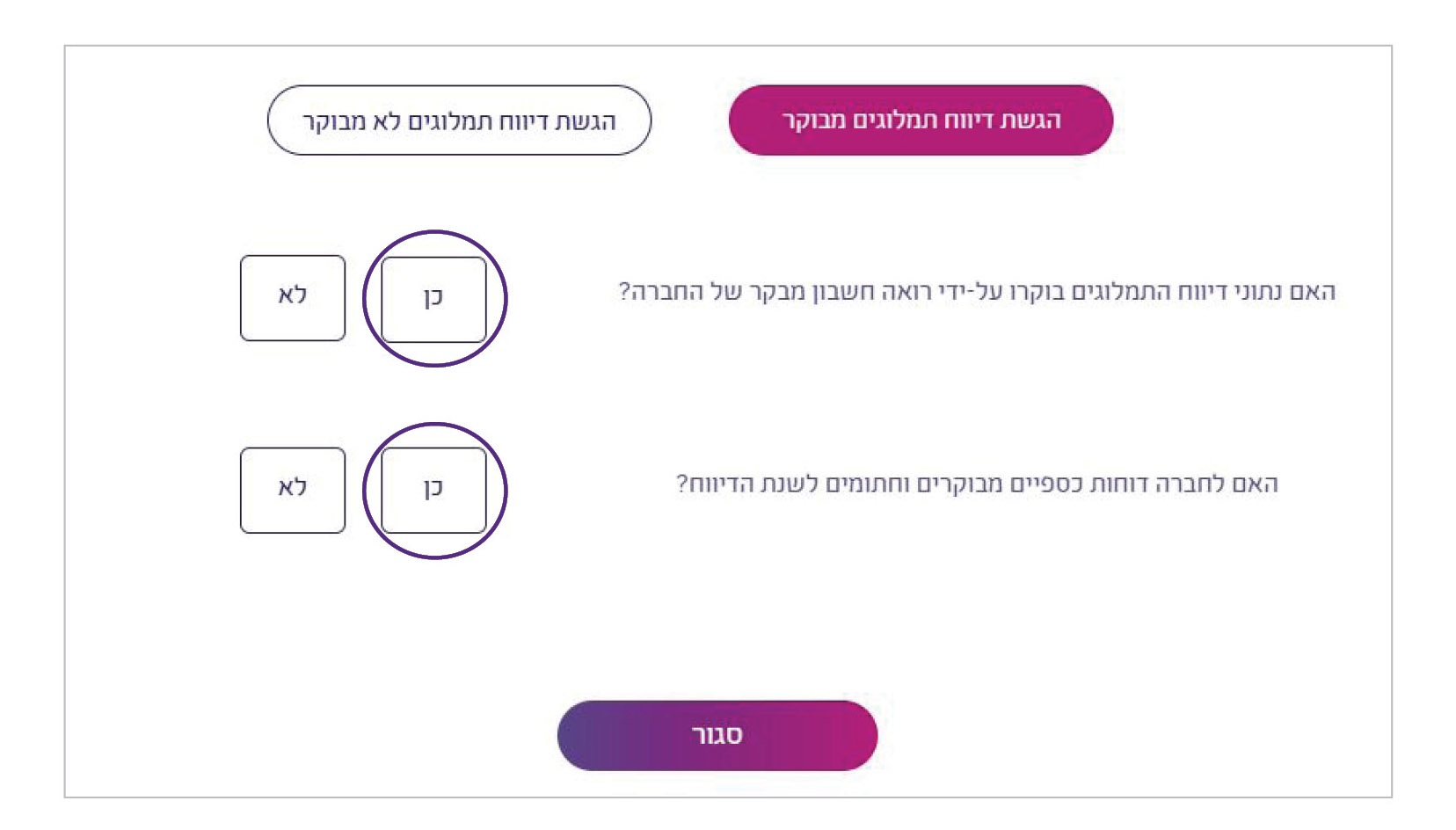

1. במצב בו הנתונים הכספיים עדיין לא בוקרו על ידי רו”ח, יש לבחור ב”הגשת דיווח תמלוגים לא מבוקר” (עם סיום הביקורת השנתית, יש להגיש שוב את הדיווח כשהוא מבוקר – ראו הסבר התהליך בהמשך, בחלק של “תיקון או עדכון דיווח“)

2. במצב בו הנתונים הכספיים בוקרו על ידי רו”ח, וזאת לאחר שלחברה יש דוחות כספיים מבוקרים, יש לבחור ב”הגשת דיווח תמלוגים מבוקר”.

3. לאחר שלחצתם על “הגשת דיווח תמלוגים מבוקר” יהיה עליכם לציין אם נתוני דיווח התמלוגים בוקרו על ידי רואה חשבון ואם לחברה יש דוחות כספיים.

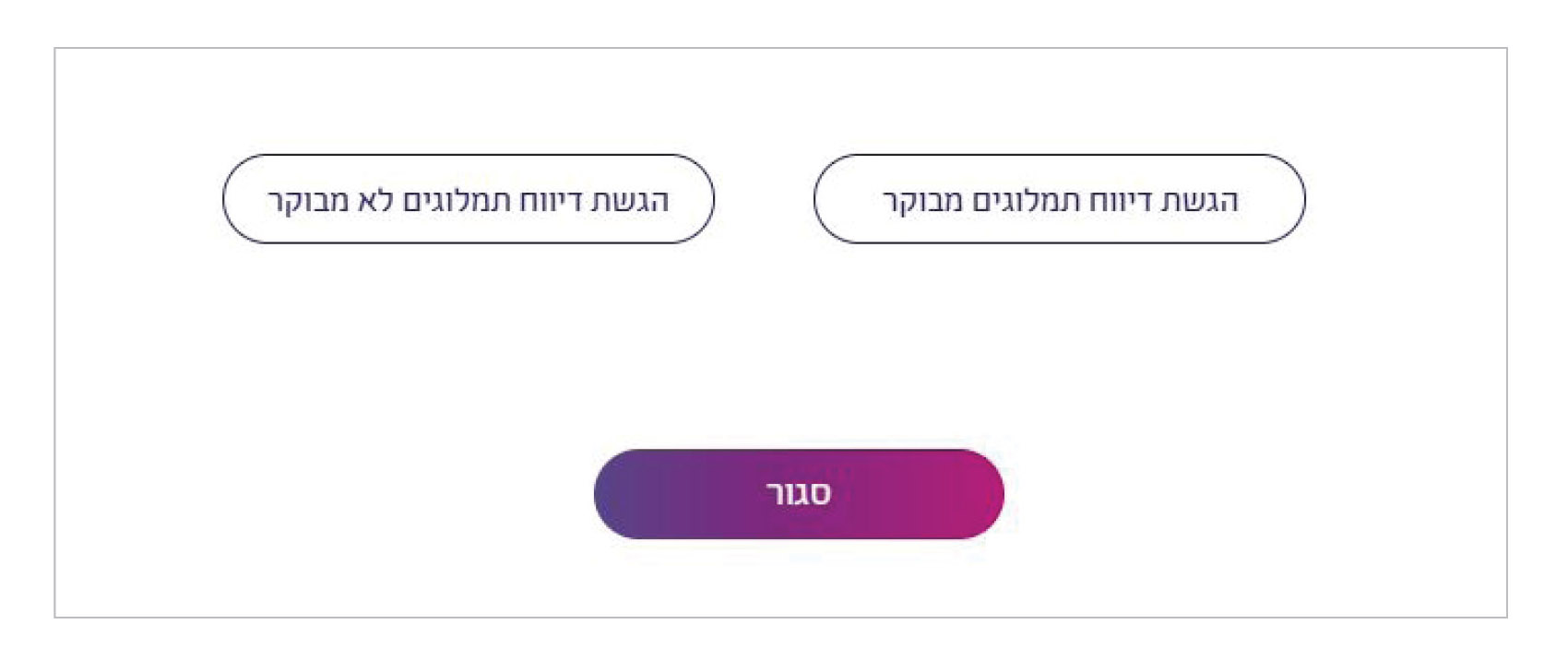

- אם החברה ציינה “לא” בשאלה אם יש לחברה דוחות כספיים מבוקרים חתומים, הרי שהדיווח אינו מבוקר ועליה להגיש דיווח למחצית שנייה לא מבוקר.

- אם החברה תרצה להעביר את הדיווח לביקורת של הרו”ח, יש לענות “כן” על שתי השאלות הנ”ל, למלא את הדיווח ולהדפיסו (הדיווח יישאר בסטטוס טיוטה). לאחר ביקורת וחתימה בחותמת לשם זיהוי של הרו”ח, על החברה להיכנס לדיווח הטיוטה ולצרף את הדיווח החתום, את חוות הדעת של רו”ח והצהרת הנהלה חתומה ולהגיש דיווח מבוקר זה.

4. לאחר שציינתם כי התמלוגים בוקרו ע”י רואה חשבון, יש לבצע את השלבים הבאים:

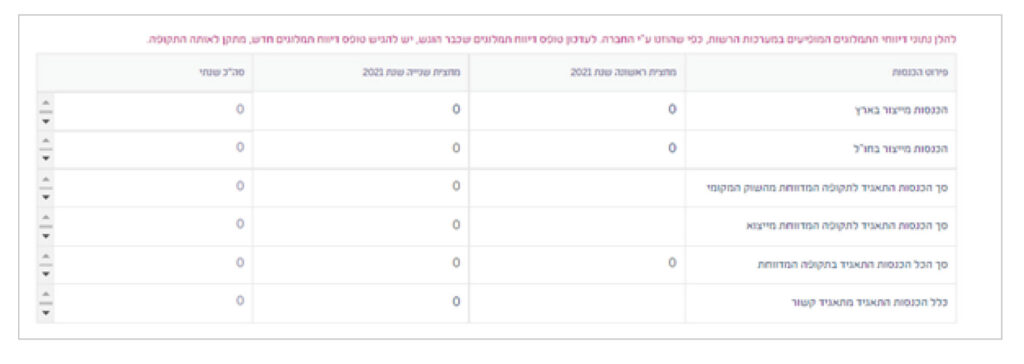

א. תיפתח טבלה המסכמת באופן אוטומטי את דיווחי מחצית ראשונה, דיווחי מחצית שנייה וסה”כ שנתי. יש לוודא כי הנתונים נכונים. אם נמצא כי יש טעות בדיווח המחצית הראשונה בטבלה המסכמת, יש להיכנס לדיווח מחצית זו, לתקן כנדרש, לחתום על דיווח המחצית הראשונה המתוקן ולשלוח אותו שוב.

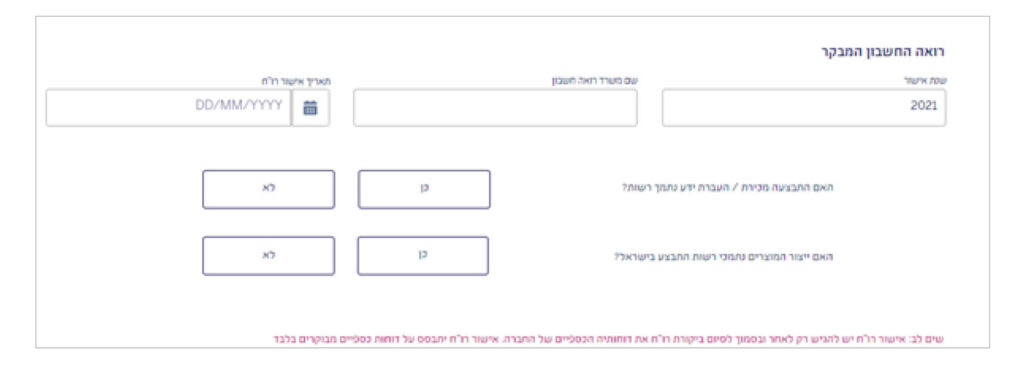

ב. יש להזין את פרטי רואה החשבון המבקר של החברה ולענות על השאלות בדבר העברת ידע נתמך רשות וייצור המוצרים בישראל. מענה על שאלות אלו הוא חובה.

ג. לאחר מילוי הדיווח יש ללחוץ על “הדפס קובץ”. בשלב זה הטופס המקוון, המכיל את הדיווח ואת הצהרת ההנהלה, הופך למסמך PDF אותו יש להדפיס ולחתום עליו. אנא המתינו בסבלנות עד להפקת הדוח והצגתו במסך. שימו לב, בדיווח המבוקר על רו”ח לחתום על הדיווח בחותמת לשם זיהוי )בנוסף לחתימות החברה(. יש לצרף לדיווח את הצהרת ההנהלה ואישור רו”ח )קישור לנוסח אישור רו”ח נמצא בחלק של הנחיות להגשת הדיווח באזור האישי. רק נוסח זה יתקבד. לבסוף, לאחר העלאת המסמכים, יש ללחוץ על כפתור “שליחה”.

ד. לבסוף, לאחר העלאת המסמכים, יש ללחוץ על כפתור “שליחה”.

תיקון או עדכון דיווח

יש מספר מצבים בהם חברה תוכל לבצע תיקון או עדכון של דיווח:

- תיקון דיווח שהחברה מעוניינת לתקן עקב טעות (למשל: טעות סופר, טעות שנמצאה על ידי רו”ח מבקר בדיווח מחצית ראשונה וכו’)

- תיקון דיווח שנדחה על ידי רפרנט החברה בקרן תמורה (הבקשה לתיקון המסמך נשלחת לכתובת המייל שהוגדרה כ’דוא”ל תאגיד’ באזור האישי)

- עדכון דיווח מחצית שנייה לצורך הגשת דיווח מבוקר

אם התגלה צורך לתקן או לעדכן דיווח תמלוגים שהוגש, יש לבצע את השלבים הבאים:

1. לבחור את תקופת הדיווח עליה רוצים לבצע שינויים (שימו לב! סטטוס הדיווח יכול להיות “נדחה”, “בטיפול”, “טיוטה” או “טופל”) וללחוץ על כפתור “בואו נתחיל”.

2. לאחר מכן, יעלה הטופס המקוון. יש להגיע לחלק אותו רוצים לתקן או לעדכן ולבצע את השינוי המבוקש. לא לשכוח לצרף את הקובץ המתוקן חתום בצירוף יתר הקבצים הנדרשים (כמו אישור רו”ח חדש, הצהרת הנהלה ואסמכתא לתשלום במידת הצורך) וללחוץ על “שליחה”.

* הכנו עבורכם סרטון קצר שמסביר את כל החובות מול רשות החדשנות בנושא תמלוגים, שינוי הרכב בעלות, יציאה להנפקה, העברת ייצור לחו”ל, העברת ידע בארץ ובחו”ל ועוד.

*המדריך נכתב בלשון זכר, אך מיועד לנשים ולגברים כאחד

__________

יש לכם שאלות נוספות? זקוקים לעזרה בהגשת הבקשה?

אנחנו מזמינים אתכם לפנות למוקד הלקוחות

בהצלחה!