חברות הזנק בתחום האקלימטק על פי אתגרי האקלים

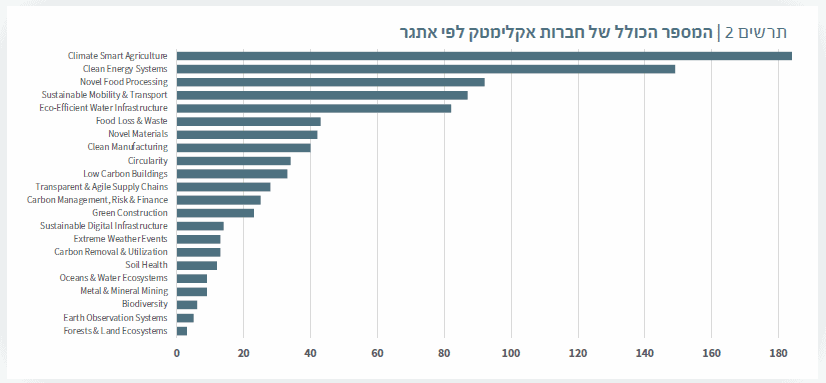

במפה העדכנית של חברות ההזנק הישראליות בתחום האקלימטק מופיעות 946 חברות הזנק ישראליות, המציעות פתרונות שונים למגוון אתגרים אקלימיים, המדגימה שיעור צמיחה עקבי בענף. המפה משקפת עלייה בגובה 162 חברות הזנק חדשות, וזאת בהשוואה למספר חברות ההזנק שזוהו בשנת 2023. ביניהן, 49 חברות הזנק הוקמו מאז המחצית השנייה של שנת 2023. מספר זה מייצג ירידה במגמת חברות ההזנק החדשות בתחום האקלימטק, אשר אותה ניתן להסביר – לפחות חלקית – באמצעות המצב הגיאופוליטי בישראל. תרשים 2 מציג את התפלגות החברות לפי האתגרים האקלימיים העיקריים שעליהם הטכנולוגיה שואפת לגבור.

חמשת האתגרים המשמעותיים ביותר שמולם מתמודדות חברות ההזנק נותרו אותם האתגרים שהוזכרו בדוחות לשנת 2022 ו-2023. “חקלאות אקלימית חכמה” [ Climate Smart Agriculture], מערכות אנרגיה נקייה, טכנולוגיות מזון חדשניות, ניידות (מוביליות) ותחבורה בני-קימה ותשתיות מים יעילות מבחינה אקולוגית [Eco Efficient Water Infrastructure]. עם אתגרים אלו מתמודדות 184, 149, 92, 87 ו-82 חברות הזנק בהתאמה.

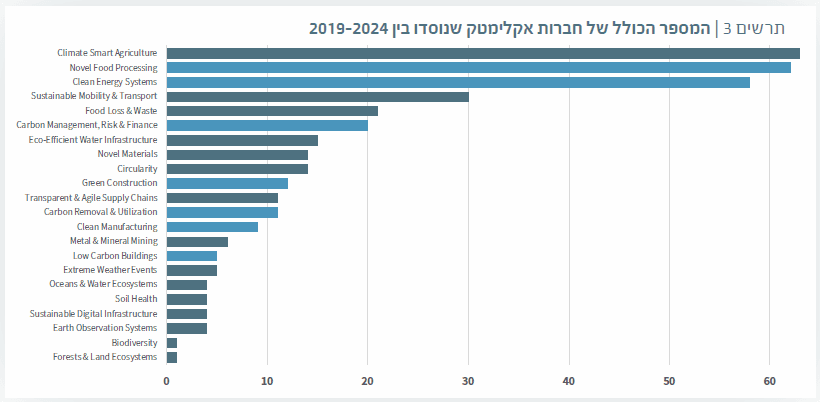

על אף הדומיננטיות ההיסטורית של התחומים “חקלאות אקלימית חכמה” ו”מערכות אנרגיה נקייה”, נתונים חדשים מלמדים על התפלגות מאוזנת יותר של חברות ההזנק ביחס לאתגרים האקלימיים השונים. השינוי מלמד, כי היזמים בוחנים יותר ויותר הזדמנויות בתחומים מגוונים יותר, מה שמצביע על פתיחות רבה יותר לסקטורים המצויים בראשית דרכם. מגמה זו מומחשת בתרשים 3, בו מזוהות חברות ההזנק שהוקמו מאז שנת 2019 (374 חברות הזנק המייצגות 39.5% מסה”כ החברות). העמודות הכהות מייצגות שינויים משמעותיים בדירוג לחברות הזנק חדשות בהשוואה לסט הנתונים המלא. נקודות ראויות לציון במהלך התקופה המתוארת:

- האתגר שכותרתו “טכנולוגיות מזון חדשניות“ עקף את האתגר “מערכות אנרגיה נקייה” וכעת הוא מדורג במקום השני, ומספר חברות ההזנק אשר עוסקות בנושא זה כמעט זהה למספר החברות שעוסקות באתגר שדורג במקום הראשון (“חקלאות אקלימית חכמה”).

- “ניידות (מוביליות) ותחבורה בני-קימה” – אף על פי שמדובר במגזר מבוסס במדינת ישראל, תחום זה מדורג היום במקום הרביעי מבין האתגרים הנפוצים ביותר שאיתם מתמודדות חברות ההזנק הישראליות, והוא מייצג רק שליש מכלל חברות ההזנק החדשות ברשימת חמשת האתגרים המשמעותיים ביותר.

שינויים נוספים בדירוגים בהשוואה לדוח 2023:

- התחום "ניהול, סיכון ותמחור פחמן" חוה את העלייה המשמעותית ביותר – עלייה של שישה מקומות ברשימה – המשקף מיקוד הולך וגובר בקרב חברות ההזנק בהתמודדות עם אתגרים אלו.

- התחומים "ייצור נקי", "בניינים בעלי טביעת רגל פחמנית נמוכה" ו"תשתיות דיגיטליות בנות-קימה"[Clean Manufacturing, Low Carbon Buildings + Sustainable Digital Infrastructure] חוו ירידה בחמישה מקומות, מה שמלמד על ירידה יחסית במספר חברות ההזנק החדשות הנכנסות לתחומים אלו.

- התחומים "הסרת פחמן וניצולו" ו"כריית מתכות ומינרלים" [Carbon Removal & Utilization + Metal & Mineral Mining] עלו ב-4- ו-5 מקומות בהתאמה, בעוד ש"תשתיות מים יעילות מבחינה אקולוגית" ו"חומרים חדשניים" ירדו ב-2- ו-3 מקומות, תוך שהם ממשיכים את המגמה שזוהתה בשנים קודמות. התפתחויות אלו מדגישות את אופיו הדינמי של תחום האקלימטק, אשר במסגרתו התחומים החדשים הולכים וצוברים תאוצה, בעוד שהתחומים הוותיקים ממשיכים לבסס את מעמדם. השינויים בנקודות המיקוד בקרב היזמים מלמדים על החשיבות הרבה המיוחסת להתאמת אסטרטגיות לתמיכה בחדשנות ביחס למגוון הולך וגדל של אתגרים אקלימיים.

התפתחויות אלו מדגישות את אופיו הדינמי של תחום האקלימטק, אשר במסגרתו התחומים החדשים הולכים וצוברים תאוצה, בעוד שהתחומים הוותיקים ממשיכים לבסס את מעמדם. השינויים בנקודות המיקוד בקרב היזמים מלמדים על החשיבות הרבה המיוחסת להתאמת אסטרטגיות לתמיכה בחדשנות ביחס למגוון הולך וגדל של אתגרים אקלימיים.

יש לציין, כי 25% מחברות ההזנק החדשות כבר הצליחו לגייס הון סיכון או כספי מענקים, בסכום כולל של 15.36 מיליון דולר. בין החברות הללו, שש חברות הזנק באתגר "טכנולוגיות מזון חדשניות" גייסו 4.5 מיליון דולר, בעוד שאחת מן החברות שעוסקות בתחום "החומרים החדשניים" גייסה סכום נכבד של 8.7 מיליון דולר. שאר החברות מצויות בשלבי גיוס שונים.

מסקנה זו נלמדת גם מההתפלגות של 49 חברות ההזנק החדשות שהוקמו בשנים2023-2024 והאתגרים העיקריים איתם הן מתמודדות. נצפתה התפלגות מאוזנת יחסית, כאשר החלק הגדול ביותר מן החברות – 27% – עסקו ב"טכנולוגיות מזון חדשניות", ובמקום הבא זוהו 10% מן החברות אשר עסקו בתחומים "חקלאות אקלימית חכמה" ו"אובדן מזון ופסולת" [Loss & Waste].

התהוות חברות אקלימטק חדשות על פי אתגרי האקלים

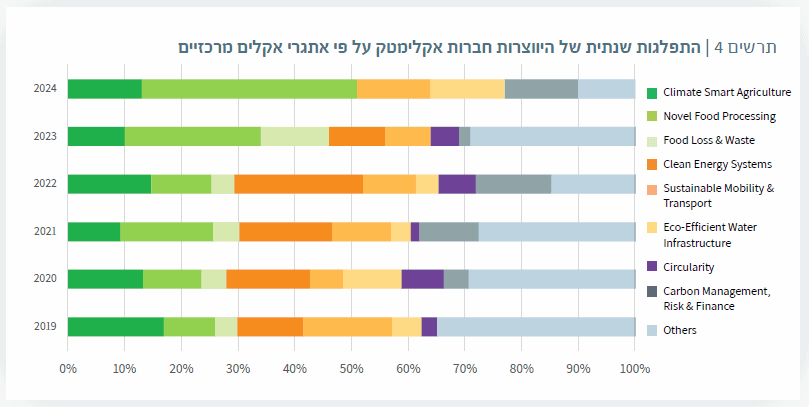

על מנת לבסס תובנות מעמיקות יותר אודות התפתחותן של טכנולוגיות אקלים חדשות, בחנו את היווצרות חברות ההזנק השונות לאורך השנים ומיפינו אותן לפי האתגר האקלימי העיקרי שמולו הן מתמודדות. לשם העקביות, ההקפדה המתודולוגית והצורך להבטיח את היכולת לערוך השוואה מול נתונים משנים קודמות, פעלנו על פי המתכונת שנקבעה בדוחות הקודמים. תרשים 4 מדגיש את שמונת האתגרים שמולם התמודדו במצטבר חברות ההזנק הרבות ביותר שהוקמו בין השנים 2019-2024. שמונה אתגרים אלו מהווים 63%-87% מכל חברות ההזנק שהוקמו בכל שנה.

תחום האקלימטק בישראל ממשיך להתאפיין בשינויים דינמיים בתחומי המיקוד של חברות ההזנק החדשות. הנתונים העדכניים מלמדים, כי התפלגותן של חברות ההזנק ביחס לקטגוריות האתגרים האקלימיים העיקריים השתנתה באופן משמעותי, המצביע על הזדמנויות חדשות לצד תמורות בסדרי העדיפויות הנהוגים בענף. הנתונים מצביעים בבירור על מגמה, שבמסגרתה מתועדפים תחומים חדשים ובעלי שיעורי צמיחה גבוהים, כדוגמת טכנולוגיות מזון חדשניות, תשתיות מים יעילות מבחינה אקולוגית, ניהול, סיכון ותמחור פחמן. בד בבד, תחומים שהיו בעבר דומיננטיים, כגון מערכות אנרגיה נקייה וחקלאות אקלימית חכמה, חווים כיום מגמת התייצבות, המרמזת על שינוי במיקוד היזמים ובדינמיקה השוררת בשוק.

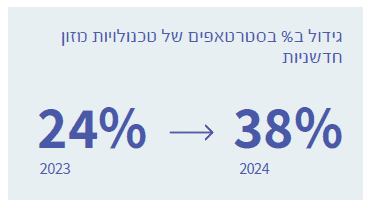

- טכנולוגיות מזון חדשניות: תחום זה מייצג כיום 38% מכלל חברות ההזנק החדשות בתחום האקלימטק בשנת 2024 – עלייה מ-24% בשנת 2023 ו-9% בשנת 2019. בעוד שצמיחה זו משקפת את המשך הפעילות והעניין היזמיים בפתרונות מזון בני-קימה, הדבר אינו מיתרגם בהכרח לגידול בהיקף ההשקעות. בעבר נרשמו במגזר זה היקפי גיוס משמעותיים, אך בשנים האחרונות חלה נסיגה באמון המשקיעים, מה שהוביל לירידה במקורות ההון החדשים. ענף החלבונים האלטרנטיביים מתמודד עם לחצים פיננסיים מורגשים הן ברמה הגלובלית והן ברמה המקומית בישראל, וישנן חברות המתקשות להתרחב, לגייס כספים או לתמוך בהמשך הפעילות שלהן.

מאמצי החדשנות בענף זה ממשיכים לרשום הישגים על אף האתגרים הללו, וזאת בדמות חברות הזנק הבוחנות שיטות ייצור חדישות, דרכים לצמצום עלויות ושיפורים בתחום הגמלון. המצב הנוכחי במגזר משקף את יסודותיו האיתנים, אשר הושגו הודות לסבבי ההשקעה הקודמים, אך עתידו תלוי ביכולת לשקם את אמון המשקיעים ולהוכיח את קיומו של ביקוש בר-קימה בשוק.

- חקלאות אקלימית חכמה: בשנים עברו היה מדובר בתחום דומיננטי, אך הוא חווה מאז תנודות מבחינת היקף חברות ההזנק החדשות בענף. תחום החקלאות האקלימית החכמה היווה 25% מן החברות בשנת 2018. בשנת 2021, ההיקף צנח בחדות ל-9%, אך מאז הוא השתקם ועלה ל-13% בשנת 2024. בהתמקדות העקבית ובתשומת הלב המחודשת הללו קיים היגיון רב, שכן תחום החקלאות ממשיך להוות שוק חדשנות משמעותי בישראל – מה שעולה בקנה אחד עם נקודות החוזק של המדינה בתחום האגרו-טק והמוניטין הבינלאומי של ישראל בתחום הפתרונות החקלאיים בני-קימה.

- מערכות אנרגיה נקייה: לאחר שמספר חברות ההזנק החדשות הגיע לנקודת שיא בשנת 2022 (23%), המגזר חווה ירידה חדה בשנת 2023 (10%), והוא מהווה כיום תחום פחות דומיננטי. אף על פי שפחות חברות הזנק חדשות נכנסו לשוק, החדשנות בענף ממשיכה להיות איתנה בקרב השחקנים שהתבססו בו. יש לציין שמרבית חברות ההזנק החדשות במגזר מתמקדות בטכנולוגיות מימן, מה שמלמד על מעבר לפיתוחם של פתרונות פורצי-דרך בייצור, אחסון וחלוקת אנרגיה. שינוי זה מלמד על אופיו המתפתח של המגזר, כאשר קיים כיום דגש הולך וגובר על טכנולוגיות מהדור הבא, וזאת להבדיל מהפתרונות המסורתיים בתחום האנרגיות המתחדשות.

- ניידות (מוביליות) ותחבורה בני-קימה: תחום זה ממשיך להוות את אחד הענפים המבוססים של ישראל, אך שיעור חברות ההזנק החדשות בו התייצב על כ-13% בשנת 2024, מה שמשקף עניין עקבי בטכנולוגיות לצמצום פליטות מכלי רכב, ובדגש על תשתיות לטעינת סוללות ברכבים חשמליים וטכנולוגיות חדשות לסוללות.

- תשתיות מים יעילות מבחינה אקולוגית: בתחום נרשמה התאוששות משמעותית, והוא מייצג כ-13% מכלל חברות ההזנק החדשות בשנת 2024 – זאת לאחר ששיעור החברות החדשות עמד על 0% בשנת 2023. השתקמות זו מלמדת על פתרונות חדשים בתחום טכנולוגיות המים, הנובעת, ככל הנראה, מן החששות הגוברים לגבי מחסור במים ובנושאי יעילות.

- ניהול , סיכון ותמחור פחמן: לאחר שנרשמה ירידה משמעותית לפרק זמן קצר בשנת 2023 (2%), המגזר חווה התאוששות בשנת 2024 (13%), מה שמלמד על עניין הולך וגובר בנושאים כגון ניטור פחמן, ניהול סיכונים ופתרונות לעמידות פיננסית (financial resilience).

- מעגליות: תחום זה מהווה נתח קבוע אך קטן יחסית מקרב חברות ההזנק החדשות (5% בשנת 2023). התנודות בענף לאורך השנים – מ-8% בשנת 2020 ל-2% בשנת 2021 – מצביעות על חוסר רציפות בחדשנות הקיימת בענף, אך גם על כך שמדובר בתחום משמעותי.

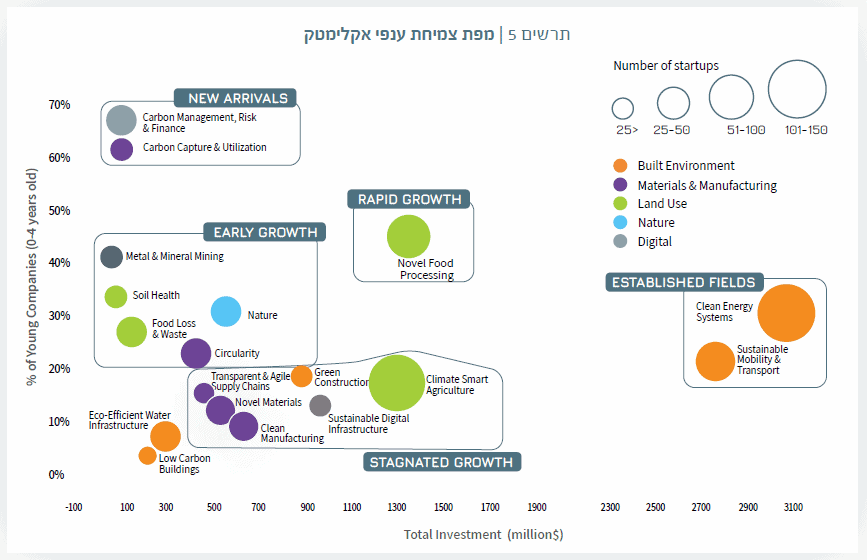

מפת צמיחה בענפי אקלימטק בחינת שיעורי הצמיחה בקרב חברות הזנק (בפירוט לפי קטגוריות האתגרים האקלימיים של החברות השונות) מלמדת על שינויים משמעותיים שחלו בשנת 2024, כפי שניתן להיווכח מתרשים 5. התרשים מדגיש את שיעור חברות ההזנק החדשות (בנות 0-4 שנים), את סה"כ ההשקעות הידועות ביחס לכל אתגר אקלימי ואת ההיקף היחסי של כל אחד מן האתגרים ביחס למספר הכולל של חברות ההזנק. האתגרים מתחלקים למספר אשכולות מובחנים המבוססים על מאפיינים משותפים: תחומים מבוססים, צמיחה מהירה, צמיחה מעוכבת (סטגנציה), צמיחה מוקדמת ושחקנים חדשים (New Arrivals).

אשכול 1: התחומים המבוססים כוללים שתי קטגוריות של אתגרים אקלימיים: מערכות אנרגיה נקייה וניידות (מוביליות) ותחבורה בני-קימה

אתגרים אלו ממשיכים לשלוט בענף האקלימטק, הם מושכים את היקפי ההשקעות הגדולים ביותר ותומכים במספר משמעותי של חברות הזנק. הענפים "מערכות אנרגיה נקייה" ו"ניידות (מוביליות) ותחבורה בני-קימה" שמרו על מעמדם כענפים בשלים ומבוססים, וניכרים בהם סבבי גיוס ושיעורי צמיחה עקביים. בעוד שחברות חדשות ממשיכות להיכנס לענפים הללו, שיעורי הצמיחה שלהן נמוכים יותר בהשוואה למגזרים חדשים. יש לציין כי חלה ירידה בשיעורן של חברות הזנק חדשות בשנים האחרונות, מה שמלמד על שינויים אסטרטגיים מבחינת סדרי העדיפויות של המשקיעים – ממיזמים צעירים לפיתוח תשתיות לחברות גדולות, מסחור ופריסה בהיקפים נרחבים.

אשכול 2: צמיחה מהירה בענף "טכנולוגיות מזון חדשניות"

ענף זה עדיין מושך את המספר הרב ביותר של חברות הזנק חדשות, מה שמשקף פעילות יזמית ערה ואמון ארוך-טווח מצד המשקיעים. התנופה בענף התבססה על ביקוש גלובלי היסטורי לחלופות מזון בנות-קימה והשקעות משמעותיות במחקר ופיתוח בתחום טכנולוגיות המזון. על אף שההשקעה בחלבונים חלופיים חוותה האטה בשנים האחרונות, ישראל ממשיכה להוות שחקנית מפתח בענף, וזאת הודות למינוף התשתית המדעית וסביבת החדשנות הפעילה שלה. המשך פיתוחו של הענף תלוי ביכולתו להתגבר על אתגרים פיננסיים, לחזק את יכולת ההתרחבות של חברות קיימות ולבנות מחדש את אמון המשקיעים, תוך תמיכה ביעדי הענף, הכוללים קידום פתרונות מזון בני-קימה וצמצום ההשפעה הסביבתית הנובעת מתהליכים מסורתיים לייצור חלבון.

אשכול 3: צמיחה מעוכבת בקטגוריות "חקלאות אקלימית חכמה", "חומרים חדשניים", "ייצור נקי", "תשתיות דיגיטליות בנות-קימה" ו"בנייה ירוקה" [Climate Smart Agriculture Novel Materials, Clean Manufacturing, Sustainable, Digital Infrastructure, Green Construction].

אשכול זה, הנמצא בצמיחה מעוכבת, כולל קטגוריות שבהן נרשם שיעור נמוך של חברות הזנק חדשות, וזאת על אף חשיבותם של פתרונות טכנולוגיים לצמצום שיעורי פחמן (דה-קרבוניזציה).

- חקלאות אקלימית חכמה: לאחר שנים שבהן נחשב הענף לבין המובילים בתחום, הוא חווה בימינו האטה ממושכת, ושיעור חברות ההזנק החדשות בו עומד כיום על פחות מ-20%.

- "חומרים חדשניים" ו"שרשראות אספקה יעילות וגמישות" [Transparent & Agile Supply Chains]: קטגוריות אלו עברו לאשכול הצמיחה המעוכבת עקב ירידה חדה בשיעור חברות ההזנק החדשות (לכמעט 10%). יש לציין כי רבות מן החברות הללו הוקמו בתקופה שבה שיעורי הריבית היו גבוהים (לפני שנת 2020), והסינון שהתבצע השנה (ביחס לארבע שנים) מחריג את התקופה הזו, מה שמשקף האטה בהיקף הפעילויות החדשות.

- הקטגוריות "ייצור נקי", "בנייה ירוקה" ו"תשתיות דיגיטליות בנות-קימה" ממשיכות להשתייך לאשכול זה, אשר מתאפיין בהיקף מוגבל של חברות הזנק חדשות וצמיחה מתונה בהיקף ההשקעות.

האטה זו מלמדת הן על האתגרים בענף והן על ההזדמנויות הטמונות בו. בעוד שהחברות הוותיקות ממשיכות לחלוש על הענף, היעדרם של שחקנים חדשים עלול לפגוע במאמצי החדשנות ובתנופת ההשקעה העתידית.

אשכול 4: צמיחה מוקדמת בקטגוריות הבאות: "אובדן מזון ופסולת", "מעגליות", "בריאות קרקע" ו"טבע" (בהתאמה: Food Loss & Waste, Circularity, Soil Health, and Nature)

האשכול שכותרתו "צמיחה מוקדמת" כולל קטגוריות שבהן קיים מספר כולל נמוך יותר של חברות הזנק, אך הן מציעות פוטנציאל משמעותי להתרחבות עתידית עקב שיעורם המבטיח של החברות הצעירות והיקף השקעות ראשוניות הולך וגובר. ענפים אלו מתאפיינים בעניין גובר בקרב היזמים ובהתיישרות אל מול סדרי העדיפויות העולמיים בתחום האקלים.

- הקטגוריה "כריית מתכות ומינרלים" התבררה כענף משמעותי, וזאת עקב הביקוש הגובר לחומרי גלם החיוניים לשימוש בטכנולוגיות ירוקות, ובפרט בשרשרות האספקה של סוללות.

- גם ענף בריאות הקרקע הולך ותופס תאוצה, וזאת עקב הדגש על נושא החקלאות הרגנרטיבית וקיבוע הפחמן, והוא מושך חברות הזנק חדשות העוסקות בפתרונות בני-קימה לניהול קרקע.

- בקטגוריות "מעגליות" ו"אובדן מזון ופסולת" ממשיך להירשם שיעור עקבי של חברות הזנק חדשות, מה שמשקף את ההתמקדות הגוברת בצמצום חוסר היעילות המאפיין את מערכת הפקת המזון העולמית.

בדומה לכך, הקטגוריה "פתרונות על בסיס טבעי" [Nature-Based Solutions] הופכת בהדרגה לענף בולט, וקיימות כיום יותר ויותר חברות הזנק המתמקדות בפתרונות לשיקום מגוון ביולוגי, שירותים ופתרונות אקלימים טבעיים.

התרחבותו של אשכול "צמיחה מוקדמת" מלמדת על כך שהיזמים מתמקדים כיום במגוון רחב יותר של אתגרים אקלימיים, ובפרט בנושא נצילות משאבים, מערכות מזון בנות-קימה והגנה על המגוון הביולוגי. ענפים אלו ממשיכים להתפתח, אך קיים צורך למצות עוד את פוטנציאל ההשקעה הטמון בהם על מנת לשמור על היקף הצמיחה המאפיין אותם לאורך זמן.

אשכול 5: "שחקנים חדשים" בקטגוריות הבאות: "ניהול, סיכון ותמחור פחמן", "לכידת פחמן וניצול פחמן [Carbon Management, Risk & Finance, Carbon Capture & Utilization]

האשכול "שחקנים חדשים" כולל בעיקר את הקטגוריות "ניהול, סיכון ותמחור פחמן", ו"לכידת פחמן וניצול פחמן", אשר ממשיכים למשוך מספר רב של חברות הזנק חדשות (כ-70%). מגמה זו ממחישה את ההתמקדות הממושכת בשווקי הפחמן, בנושא הפחתת מזהמים ובניהול סיכונים. חברות ההזנק ממשיכות להגיב להחמרה בהוראות האסדרה העולמית, למחויבות התאגידית לקיימות ולמנגנוני התמחור המשתנים בתחום הפחמן.

אתגרים אלו מציעים הזדמנויות חדשות למייסדים ולמשקיעים, שכן מדובר בתחום צעיר המושפע מן המגמה העולמית.

הקטגוריות "בניינים בעלי טביעת רגל פחמנית נמוכה" ו"תשתיות מים יעילות מבחינה אקולוגית" ממשיכות להופיע ברביע השמאלי-תחתון של הגרף, מה שמלמד כי הן עדיין לא מושכות השקעות חדשות או פעילות יזמית בהיקפים משמעותיים.

מסקנות עיקריות

אשכולות הצמיחה מדגישים את אופיו הדינמי של תחום האקלימטק:

- ענפים מבוססים כגון "מערכות אנרגיה נקייה" ו"ניידות (מוביליות) ותחבורה בני-קימה" שמרו על מעמדם המוביל, אך הם מתמודדים עם שיעורי צמיחה נמוכים יותר יחסית.

- האשכול "צמיחה מהירה" מתרכז בעיקר בקטגוריה "טכנולוגיות מזון חדשניות", מה שמשקף ביקוש גובר לפתרונות מזון בני-קימה ובסיס מו"פ עוצמתי בישראל.

- ההאטה המאפיינת את הקטגוריות "חקלאות אקלימית חכמה" ו"חומרים חדשניים" מלמדת על צורך בחיזוק החדשנות וההשקעות בתחומים אלו.

- קטגוריות חדשות כגון "כריית מתכות ומינרלים" ו"תשתיות דיגיטליות בנות-קימה" מציעות הזדמנויות מבטיחות לפעילות יזמית ערה, וזאת על אף מספרן הנמוך יחסית של חברות ההזנק החדשות בהן.

מגמות אלו שבות ומדגישות את חשיבות קידום טכנולוגיות באשכולות השונים, וזאת במטרה לייצר צמיחה מאוזנת ולקדם הישגים נוספים בבעמידות האקלימית וצמצום שיעורי הפחמן.

סביבת השקעות

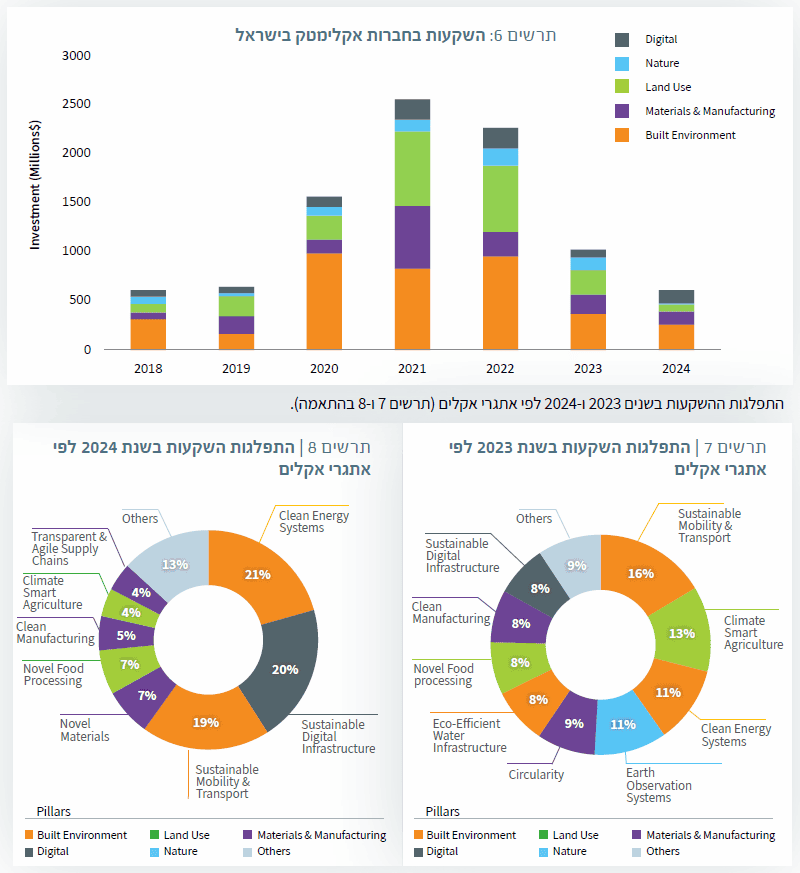

היקף ההשקעות במיזמי אקלימטק ישראלים עמד על 9.5 מיליארד דולר בין השנים 2018 ל-2024 (תרשים 6). היקף ההשקעות בתחום האקלימטק עמד על מיליארד דולר בשנת 2023 – ירידה של 51% מ-2.27 מיליארד דולר בשנת 2022. על אף הסביבה הכלכלית המאתגרת והנסיבות הגיאופוליטיות המתמשכות בישראל, תחום האקלימטק ממשיך לבלוט בכושר העמידות שלו. לשמחתנו, היקף ההשקעות במחצית השנייה של שנת 2023 נותר דומה להיקף שנרשם במחצית הראשונה של שנת 2023, והיקף ההשקעות בשנת 2024 עמד על 613 מיליון דולר, מה שמדגים את יכולתו של המגזר למשוך השקעות הון ולשמור על התנופה שלו חרף האתגרים המתפתחים בשוק.

את העלייה המשמעותית בהיקף ההשקעות בענף "תשתיות דיגיטליות בנות-קימה" ניתן לייחס לביקוש הגובר לפתרונות יעילים אנרגטית, לטכנולוגיות לקירור מרכזי נתונים ואופטימיזציה חישובית, המונעים כולם מן הצמיחה המהירה בתחום הבינה המלאכותית.

בעוד שהיקף ההשקעות בתחום האקלימטק בישראל ירד מ-2.27 מיליארד דולר בשנת 2022 למיליארד דולר בלבד בשנת 2023 ול-613 מיליון דולר בשנת 2024, היקף ההשקעות בישראל בכלל הטכנולוגיות בשלבים מוקדמים ובצמיחה ירד בשיעורים דומים, מ-15.9 מיליארד דולר בשנת 2022 ל-6.9 מיליארד דולר בשנת 2023, תוך שנרשמה התאוששות בשנת 2024 (9.6 מיליארד דולר). אנו צופים התאוששות נוספת בהשקעות בתחום האקלימטק בשנת 2025, וזאת עקב הפעילות הערה בענף והנוכחות המורגשת של המשקיעים, הנסקרת בהמשך פרק זה.

על אף המגמה השלילית האמורה, תחום האקלימטק גילה מידה של חוסן בקרב ענף ההייטק הישראלי. בשנת 2023 היווה ענף האקלימטק כ-14.5% מסך ההשקעות בטכנולוגיה, לעומת 14.3% בשנת 2022. הדבר מדגיש את חשיבותו הגוברת על אף האתגרים הכלכליים והגיאופוליטיים שמולם מתמודד הענף. בשנת 2024 היווה ענף האקלימטק 6.4% מהשוק, המלמד על שינויים מסוימים שחלו בסדרי העדיפויות של המשקיעים, ועדיין שומר על נוכחות משמעותית. בד בבד, אנו צופים ששנת 2025 תהיה שנה חזקה יותר בענף האקלימטק הישראלי, וזאת הודות לסביבת המשקיעים העולמית וליכולתו המוכחת של הענף לצעוד קדימה בתקופות של התאוששות כלכלית. מבחינה היסטורית, בענף האקלימטק נרשמו שיעורי צמיחה גבוהים יותר במהלך שלבי ההתרחבות של המחזור הכלכלי, מה שמלמד על חידוש העניין של המשקיעים ועל היקפי פיתוח מואצים.

הירידה שנרשמה בהשקעות אקלימטק ישראליות בשנים 2023 ו-2024 עולה בקנה אחד עם המגמה העולמית, אם כי בישראל נרשמה מגמה מורגשת יותר בהשוואה לשווקים אחרים. בארצות הברית, היקף ההשקעות ההוניות שגויסו עבור ענף האקלימטק ירד מ-59 מיליארד דולר בשנת 2022 ל-44 מיליארד דולר בשנת 2023 – ירידה של 25.4%, תוך שהאומדנים לשנת 2024 מלמדים על יציבות יחסית. אף על פי שישראל חוותה התכווצות חדה יותר, חוסן הענף והמגמות הנצפות בכלל ענפי הטכנולוגיות מלמדים על הפוטנציאל ארוך-הטווח של הענף למשיכת השקעות ולגיבוש פתרונות אקלימיים חדשניים.

סביבת משקיעים

ענף האקלימטק הישראלי שומר על יכולתו למשוך השקעות בינלאומיות משמעותיות, המחזק את מעמדו כמרכז עולמי לחדשנות אקלים. מבחינת היסטורית, חלק גדול מסכומי הגיוס מקורם במשקיעים בינלאומיים, כאשר ארצות הברית משחקת תפקיד מפתח במימון חברות הזנק ישראליות בענף האקלימטק.

בשנת 2023 נרשמו 135 סבבי גיוס, וזאת לעומת 90 סבבי גיוס בשנת 2024 בכלל התחומים בענף האקלימטק. בלמעלה מ-90% מן הסבבים הללו השתתפו מספר משקיעים בינלאומיים, מה שמלמד על האמון הגלובלי האיתן שלהם בענף האקלימטק הישראלי.

הון סיכון עדיין מהווה את מקור המימון הדומיננטי, תוך שקיימת התפלגות מאוזנת בין קרנות הון סיכון ישראליות וזרות. עם זאת, השקעות הון סיכון תאגידיות מגיעות בעיקר מגופים בינלאומיים, המשקף את הביקוש העולמי לפתרונות אקלימטק מישראל. משקיעים פרטיים – אשר רבים מהם אינם מישראל – שיחקו אף הם תפקיד מפתח בתמיכה בחברות הזנק חדשות.

על אף האתגרים הכלכליים הניצבים בפניו, המשך מעורבותם של משקיעים בינלאומיים מדגיש את החוסן והאטרקטיביות של ענף האקלימטק הישראלי. עם התפתחות הענף תמשכנה השותפויות הבינלאומיות להוות רכיב מפתח בכושר ההתרחבות של חברות המספקות פתרונות חדשניים, בפעילות מסחור ובהנחלת הדור הבא של פתרונות האקלים.

שלב המימון בקרב חברות הזנק בענף האקלימטק

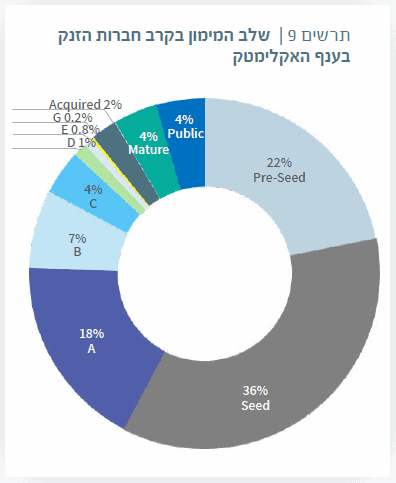

שלבי המימון של חברות ההזנק הישראליות בתחום האקלימטק מתוארים בתרשים 9 (מגמות צמיחה ודפוסי השקעה). בשנת 2024 נמצאו רוב חברות ההזנק בשלבי הגיוס המוקדמים – 36% בשלב הגיוס הראשוני (Seed) ו-22% בשלב הגיוס הטרום-ראשוני (Pre-Seed), ואלה היוו יחדיו 58% מכלל חברות ההזנק שקיבלו מימון. נתון זה מתכתב עם העובדה כי רוב חברות ההזנק הינן צעירות ונדרשות להשקעות ראשוניות מתמשכות.

ההתקדמות משלב A) Series A) מלמדת על פוטנציאל צמיחה משמעותי – 18% מן החברות נמצאות בשלב A ו-7% נמצאות בשלב B – מה שמלמד על מצבה מבטיחה של חברות הזנק הבשלות להתרחבות. כ-4% מן החברות כבר הגיעו לשלב C ו-0.8% מן החברות התקדמו לשלב E. משכך, הענף מגלה סממנים ראשוניים של בשלות, וסולל את הדרך לצמיחה עתידית ולהזדמנויות עתידיות להתרחבות החברות. יש לציין כי 0.2% מן החברות הגיעו לשלב G, המדגיש את קיומו של פוטנציאל עתידי למימון רחב-היקף. התפלגות זו משקפת סביבת השקעות דינמית ומתפתחת, המציעה למשקיעים הזדמנויות משמעותיות לטיפוח דור המנהיגים הבא בענף האקלימטק.

שיעורי אקזיט ובשלות: 4% מן החברות הן חברות הנסחרות בציבור, 4% מהן מוגדרות כחברות בשלות ו-2% מהן כבר נרכשו. הנתונים מצביעים על היקפי אקזיט צנועים, מה שעולה בקנה אחד עם גילו הצעיר של הענף.

עדות לכך ניתן למצוא בסביבת המשקיעים המתפתחת בענף האקלימטק הישראלי: למעלה מ-50 קרנות הון סיכון ומספר משרדים משפחתיים המתמחים בטכנולוגיית האקלים – וזאת בהשוואה ל-10 קרנות הון סיכון פעילות בשנת 2021. כמו כן, נרשמה גם עלייה בהיקף הפעילות מצד משקיעים זרים – לפחות 10 קרנות הון סיכון בינלאומיות ביצעו מספר השקעות בחברות הזנק ישראליות בענף האקלימטק בשנת 2024. הון סיכון תאגידי [corporate venture capital (CVC)] משחק תפקיד משמעותי בהקשר זה: לפחות 10 קרנות הון סיכון תאגידי התמקדו בחדשנות אקלימית (מיקרוסופט, קבוצת פולקסווגן, דוראל ואורמת). פעילות ההשקעות נמשכת בעוצמה: לפחות 25 סבבים בהיקף משמעותי (למעלה מ-10 מיליון דולר) נרשמו בשנת 2023 ו-14 בשנת 2024, תוך שנרשמה עלייה בהיקף הפעילות של חברות דיפ טק צעירות הנתמכות בחממות טכנולוגיות הממומנות ע"י רשות החדשנות הישראלית.

ניתן לומר שהיקף ההשקעות בענף האקלימטק הישראלי התפתח במהירות מאז שנת 2018, ובשלבים הראשונים שיעורי הצמיחה בו עלו על שיעורי הצמיחה העולמיים. עם זאת, ההשקעות בענף האקלימטק הישראלי מאז שנת 2021 שיקפו יותר את המגמות שנרשמו ברחבי העולם. שינוי זה עשוי ללמד על כך שהשוק הולך והופך לשוק מיינסטרים, וזאת לאור העובדה שטכנולוגיית האקלים משתלבות יותר ויותר בנוף הטכנולוגיות וההשקעות הכללי.

באופן כללי, מגזר האקלימטק הישראלי ממשיך להדגים מידה מרשימה של חוסן, עניין מתמשך בקרב המשקיעים ועלייה בהיקף ההשקעות הארצי בטכנולוגיות. הביצועים העקביים של הענף והיקף ההשקעות המשמעותי שנרשם בתחומים חדשים (כגון "תשתיות דיגיטליות בנות-קימה" ו"טכנולוגיות מזון חדשניות") מדגישים את תפקיד המפתח שהוא מדגים בתחום החדשנות ובעמידה ביעדי אקלים עולמיים.