חברות, יזמות ויזמים יקרים,

מדריך זה מוגש לכם במטרה לפשט ולהקל עליכם בהבנת חישוב סכום התשלום לרשות החדשנות במקרה של העברת ידע לחו”ל, בהתאם להוראות לעניין העברת ידע ובכפוף לאישור מראש של ועדת המחקר.

קיימות דרכים נוספות להעברת ידע – העברת ידע ברישיון, העברת ידע לצרכי רישום בלבד, העברת ידע בתמורה לידע חליפי ועוד, אך מדריך זה מתמקד רק במקרה הנפוץ של העברת ידע לחו”ל.

בהצלחה!

רשות החדשנות

_____________

תוכן עניינים

חישוב סכום התשלום לרשות החדשנות >

דגשים לחישוב סכום התשלום לרשות החדשנות >

דוגמאות לחישוב סכום התשלום לרשות החדשנות >

דוגמה – כללית

דוגמה – סכום מינימלי

דוגמה – סכום מקסימלי

דוגמה – סכום מקסימלי עם התחייבות הרוכשת להשארת פעילות המו”פ בישראל

דוגמה – פחת

_______________

חישוב סכום התשלום לרשות החדשנות

העברת ידע לחו”ל מתייחסת, בין היתר, למקרים של העברת הבעלות בידע לחו”ל, מתן זכויות בידע לחו”ל, ובפרט העברת זכויות הקשורות למחקר ולפיתוח. ועדת המחקר רשאית לאשר בקשות להעברת ידע לחו”ל בכפוף לתשלום “הסכום הבסיסי” לרשות החדשנות.

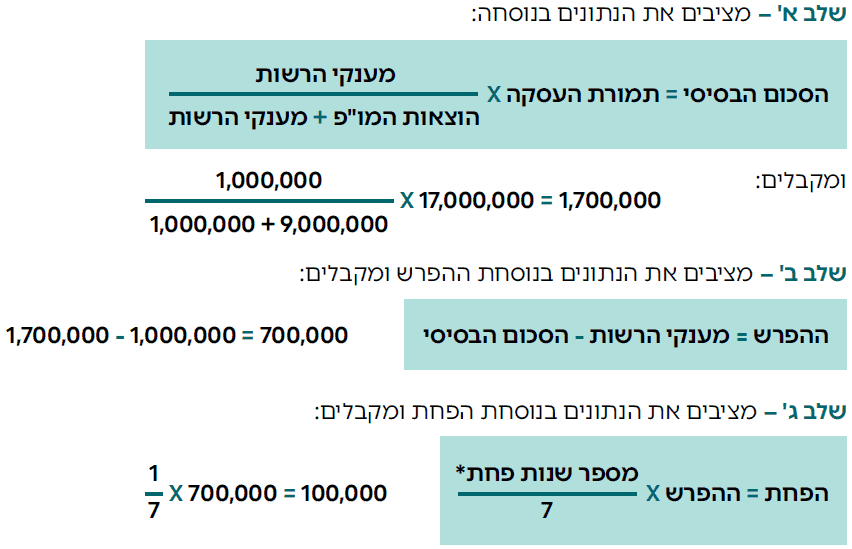

הסכום הבסיסי הוא היחס שבין המענקים שקיבלה החברה מרשות החדשנות, לבין סך הוצאות המו”פ שהוציאה החברה בפיתוח הידע המועבר לחו”ל, כשהוא מוכפל במחיר המכירה של הידע. מהסכום לתשלום מנכים את תשלומי התמלוגים, שהחברה כבר שילמה לרשות (אין Double dipping). בהתאם לכך, לנוסחה ארבעה מרכיבים מרכזיים:

- מענקי הרשות – מענקים ששולמו לחברה על ידי רשות החדשנות

- תמורת העסקה – סכום העסקה בהתאם לחוזה

- הוצאות מו”פ – הוצאות מו”פ (נטו) לפי הדוחות הכספיים המבוקרים (לא כולל מענקי הרשות שיתווספו בנפרד לחישוב). אפשר לכלול את כל הוצאות המו”פ הקשורות לידע המועבר, גם אם הוצאו לפני תמיכת הרשות

- תמלוגים – תמלוגים ששולמו בפועל לרשות החדשנות על ידי החברה (אם היו)

נוסחת החישוב

נוסחת החישוב

מהסכום הבסיסי יש להפחית את התמלוגים ששולמו, כך שיתקבל הסכום שיש לשלם לרשות החדשנות עבור העברת הידע לחו”ל.

* באזור האישי באתר רשות החדשנות קיים מחשבון לחישוב סכום התשלום לרשות החדשנות עבור העברת הידע. מדובר בסימולציה בלבד. הסימולציה נועדה לתת תמונה כללית ולא סופית. הסכום הסופי לתשלום ייקבע על ידי ועדת המחקר, בהתאם למידע שיוגש לה והנתונים שיוצגו בפניה.

מוזמנים להתנסות

דגשים לחישוב סכום התשלום לרשות החדשנות

1. מענקי הרשות צוברים ריבית שנתית בהתאם למפורט בנספח ד’ של מסלול הטבה מספר 1 – הוראות לעניין התמלוגים וכללים לתשלומם. למרות זאת ולצורך פשטות, במדריך זה הדוגמאות והחישובים אינם כוללים התייחסות לריבית.

2. חשוב לציין כי הסכום לתשלום מוגבל וכי מוגדרים סכום מינימלי וסכום מקסימלי לתשלום.

- סכום מינימלי: הסכום לתשלום לרשות החדשנות לא יפחת מסך המענקים שהחברה קיבלה מרשות החדשנות, בתוספת ריבית שנתית. חשוב לציין כי לא ניתן לבצע העברת ידע לחו”ל, מבלי להחזיר לכל הפחות את המענקים שניתנו הכוללים את הריבית שנתית. ראו דוגמה

* במקרים מסוימים של פירוק בבית משפט, ועדת המחקר יכולה לאשר העברת ידע לחו”ל בכפוף לתשלום הסכום הבסיסי (ללא חובת התשלום של הסכום המינימלי). - סכום מקסימלי: הסכום לתשלום לרשות החדשנות לא יעלה על פי שישה מסך המענקים שהחברה קיבלה מרשות החדשנות, בתוספת ריבית שנתית. ראו דוגמה

- סכום מקסימלי עם התחייבות הרוכשת להשארת פעילות המו”פ בישראל: אם הרוכשת מתחייבת להשאיר את משרות המו”פ של החברה בישראל לתקופה של לפחות שלוש שנים, הסכום לתשלום לא יעלה על פי שלושה מסך המענקים שהחברה קיבלה מרשות החדשנות, בתוספת ריבית שנתית. ראו דוגמה

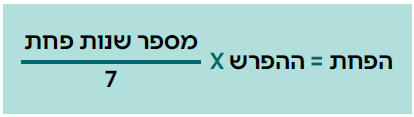

3. פחת – ראו דוגמה

- בחישוב סכום התשלום לרשות החדשנות קיים פחת – המשקף את התיישנות הידע שפותח בעזרת מענקי הרשות.

- מתחילים לחשב את הפחת לאחר שהסתיימו ארבע שנים מתקופת הביצוע של התיק האחרון בתוכנית המועברת לחו”ל. החל ממועד זה (סוף שנה רביעית), תופחת שביעית מ”ההפרש”. ההפרש מחושב באופן הבא:

- עבור כל שנה נוספת תופחת שביעית נוספת מ”ההפרש”.

- לאחר שהסתיימו 10 שנים מלאות ממועד סיום תקופת הביצוע של התיק האחרון בתוכנית המועברת לחו”ל, ההפרש יופחת באופן מלא (פחת מלא). כלומר, התשלום לרשות יהיה החזר המענק בתוספת ריבית שנתית ובניכוי התמלוגים ששולמו.

- חישוב הפחת:

דוגמאות לחישוב סכום התשלום לרשות החדשנות

דוגמה – כללית

דוגמה – כללית

נתונים:

מענקי הרשות – 1 מיליון דולר

הוצאות מו”פ – 9 מיליון דולר

תמורת העסקה – 17 מיליון דולר

תמלוגים – 200,000 דולר

חישוב ותוצאה:

מציבים את הנתונים בנוסחה –

ומקבלים –

מסכום זה יש להפחית את התמלוגים ששולמו (200,000 דולר), כך שהיתרה לתשלום היא 1,500,000 דולר.

דוגמה – סכום מינימלי

הסכום לתשלום לרשות החדשנות לא יכול להיות נמוך יותר מסך המענקים שקיבלה החברה מרשות החדשנות.

נתונים:

מענקי הרשות – 1 מיליון דולר

הוצאות מו”פ – 9 מיליון דולר

תמורת העסקה – 5 מיליון דולר

תמלוגים – 200,000 דולר

חישוב ותוצאה:

מציבים את הנתונים בנוסחה –

ומקבלים –

סכום זה (500,000 דולר) נמוך מהסכום המינימלי (מיליון דולר). לכן, לפי דוגמה זו, הסכום לתשלום יהיה מיליון דולר (המענקים).

מסכום זה יש להפחית את התמלוגים ששולמו (200,000 דולר), כך שהיתרה לתשלום היא 800,000 דולר.

דוגמה – סכום מקסימלי

הסכום לתשלום לרשות החדשנות לא יכול להיות גבוה יותר מפי שישה מסך המענקים שקיבלה החברה מרשות החדשנות.

נתונים:

מענקי הרשות – 1 מיליון דולר

הוצאות מו”פ – 9 מיליון דולר

תמורת העסקה – 100 מיליון דולר

תמלוגים – 200,000 דולר

חישוב ותוצאה:

מציבים את הנתונים בנוסחה –

ומקבלים –

סכום זה (10 מיליון דולר) גבוה מהסכום המקסימלי (6 מיליון דולר). לכן, לפי דוגמה זו, הסכום לתשלום יהיה 6 מיליון דולר.

מסכום זה יש להפחית את התמלוגים ששולמו (200,000 דולר), כך שהיתרה לתשלום היא 5.8 מיליון דולר.

דוגמה – סכום מקסימלי עם התחייבות הרוכשת להשארת פעילות המו”פ בישראל

אם הרוכשת מתחייבת להשארת פעילות המו”פ בישראל לתקופה של לפחות שלוש שנים – הסכום המקסימלי לא יהיה גבוה יותר מפי שלושה מסך המענקים.

נתונים:

מענקי הרשות – 1 מיליון דולר

הוצאות מו”פ – 9 מיליון דולר

תמורת העסקה – 100 מיליון דולר

תמלוגים – 200,000 דולר

התחייבות הרוכשת – יש

חישוב ותוצאה:

מציבים את הנתונים בנוסחה –

ומקבלים –

סכום זה (10 מיליון דולר) גבוה מהסכום המקסימלי (3 מיליון דולר). לכן, לפי דוגמה זו, הסכום לתשלום יהיה 3 מיליון דולר.

מסכום זה יש להפחית את התמלוגים ששולמו (200,000 דולר), כך שהיתרה לתשלום היא 2.8 מיליון דולר.

דוגמה – פחת

נתונים:

מענקי הרשות – 1 מיליון דולר

הוצאות מו”פ – 9 מיליון דולר

תמורת העסקה – 17 מיליון דולר

תמלוגים – 200,000 דולר

פחת – חלפו 4 שנים מסיום תקופת הביצוע של התיק האחרון בתוכנית

חישוב ותוצאה:

*מספר שנות הפחת – התוכנית צברה שנת פחת אחת מכיוון שחלפו 4 שנים מסיום תקופת הביצוע של התיק האחרון.

מסכום זה יש להפחית את התמלוגים ששולמו (200,000 דולר), כך שהיתרה לתשלום היא 1,400,000 דולר.

בטבלה זו מוצגות דוגמאות שונות לחישוב ההפחתה בהתאם לשנות הפחת:

| השנים שחלפו | שנות פחת | שיעור הפחת | ההפרש הסכום הבסיסי – מענקים | פחת שיעור הפחת X ההפרש | נשאר לתשלום הסכום הבסיסי – פחת | היתרה בניכוי התמלוגים ששולמו (200,000 דולר) |

|---|---|---|---|---|---|---|

| 0-3 | 0 | – | – | – | 1,700,000 | 1,500,000 |

| 4 | 1 | 1/7 | 700,000 | 100,000 | 1,600,000 | 1,400,000 |

| 5 | 2 | 2/7 | 700,000 | 200,000 | 1,500,000 | 1,300,000 |

| 6 | 3 | 3/7 | 700,000 | 300,000 | 1,400,000 | 1,200,000 |

| 7 | 4 | 4/7 | 700,000 | 400,000 | 1,300,000 | 1,000,000 |

| 8 | 5 | 5/7 | 700,000 | 500,000 | 1,200,000 | 1,000,000 |

| 9 | 6 | 6/7 | 700,000 | 600,000 | 1,100,000 | 900,000 |

| 10+ | 7 | 7/7 פחת מלא | 700,000 | 700,000 | 1,000,000 | 800,000 |

מומלץ להתנסות בדוגמאות נוספות בסימולטור חישוב התשלום של העברת ידע לחו”ל המופיע באזור האישי באתר רשות החדשנות.

שאלות נפוצות

1. איך מגישים בקשה להעברת ידע לחו”ל?

את הבקשה מגישים באזור האישי של החברה באתר הרשות. יש ללחוץ על לשונית “פעולות” בסרגל העליון באזור האישי ולבחור ב”בקשות בתחום הקניין רוחני“.

2. מתי עליי לשלם את התשלום עבור האישור להעברת ידע לחו”ל?

אישור להעברת ידע לחו”ל ניתן בכפוף לתשלום. לכן אין להעביר את הידע לפני ביצוע התשלום בפועל, כאשר התשלום יכול להתקבל גם מהחברה הרוכשת. שימו לב כי לא ניתן לפרוס את התשלום לרשות עבור העברת ידע לחו”ל. ביצוע תשלום מלא הוא תנאי לכניסת האישור לתוקף ולא ניתן להעביר את הידע לפני ביצוע התשלום.

3. סיימתי לשלם את התמלוגים בתוכנית וקיבלתי אישור מקרן תמורה על סיום התוכנית. האם עליי לקבל אישור להעברת ידע לחו”ל? האם נדרש תשלום לרשות?

בכל מקרה של העברת ידע לחו”ל נדרש לקבל אישור מראש של ועדת המחקר. התשלום להעברת ידע לחו”ל מועבר בניכוי התמלוגים ששולמו. התשלום יהיה בהתאם לתחשיב המפורט, ומתוצאה זו יש לנכות את התמלוגים ששולמו.

4. האם תמיד צריך לשלם פי שישה עבור אישור להעברת ידע לחו”ל?

לא. פי שישה הוא הסכום המקסימלי לתשלום. הסכום לתשלום בפועל ייקבע על ידי הוועדה בהתאם לתחשיב קבוע המופיע בהוראות הרשות.

5. חלפו יותר מעשר שנים מקבלת המענקים. האם עדיין נדרש לשלם לרשות החדשנות עבור העברת הידע לחו”ל?

במקרה שחלפו מעל לעשר שנים מסיום קבלת המענקים בתוכנית, התשלום עבור האישור הוא החזר המענקים בתוספת ריבית שנתית ובניכוי התמלוגים ששולמו.

*אם החברה סיימה להחזיר תמלוגים בתוספת ריבית שנתית, היא לא תהיה מחויבת בתשלום נוסף עבור העברת ידע לחו”ל.

6. האם הקצאה או מכירה של מניות מהווה העברת ידע לחו”ל?

לא. כל עוד אין השפעה על הבעלות והזכויות בידע של החברה, אין צורך לקבל אישור להעברת ידע לחו”ל. על החברה לדווח על השינוי במבנה הבעלות בחברה לוועדת המחקר כמפורט כאן. אם כתוצאה ממכירת המניות, יש העברת בעלות או זכויות בידע יש לקבל אישור להעברת ידע לחו”ל.

7. איך נקבעת תמורת העסקה במכירה בין חברות קשורות?

במקרה זה ובמקרים דומים, ועדת המחקר קובעת את המחיר לצורך החישוב בהתבסס על חוות דעת כלכלית.

8. האם יש נכסים שלא נכללים בתמורת העסקה?

אפשר לבקש מהוועדה שנכסים שלא קשורים לידע לא ייכללו בתמורת העסקה. לדוגמה, אם העסקה כוללת גם מכירת נדל”ן.

להורדת המדריך בקובץ PDF >

* המדריך נכתב בלשון זכר, אך מיועד לנשים ולגברים כאחד

__________

יש לכם שאלות נוספות? זקוקים לעזרה בהגשת הבקשה?

אנחנו מזמינים אתכם לפנות להלל לוין, מנהל תחום קניין רוחני

טלפון: 8041* | וואטסאפ: 052-4189734

מייל: Hillel.levin@innovation.org.il

בהצלחה!