יזמות ויזמים יקרים,

מדריך זה מוגש לפניכם במטרה לפשט ולהקל את תהליך הגשת בקשות מיסוי לקבלת הטבות והקלות מס לחברות עתירות ידע, מתוקף פקודות המיסים, חוק עידוד השקעות הון וחוק עידוד תעשייה עתירת ידע, וכן הקלות נוספות כמו רישום למסחר בבורסה לניירות ערך, קבלת מענקי הרשות לפיתוח ירושלים ועוד, בהתאם לנוהל מס’ 200-05: קבלת אישורי הכרה מרשות החדשנות.

______

תוכן עניינים

א. סוגי בקשות

ב. תהליך הטיפול בבקשה להטבת מס

ג. שלבים בהגשת בקשה להטבת מס

______

1. בקשה להכרה בהוצאות מו”פ של חברה או בעל חברה לצורך ניכוין לצורכי מס – סעיף 20א’ לפקודת מס הכנסה

הסבר

חברה שמדווחת על פעילות מו”פ בדוחותיה הכספיים נדרשת לפרוס את ההוצאות בגין פעילות זו, בשנה מסוימת, על פני 3 שנים.

סעיף 20א’ לפקודת מס הכנסה מאפשר להכיר בהוצאות שאושרו על ידי המדען הראשי לחדשנות כהוצאות מו”פ כבר באותה השנה.

הטבה

הקטנה של ההכנסה החייבת במס לשנה הרלוונטית, וכתוצאה מכך הפחתת תשלום המס.

זכאות

חברה המקיימת פעילות מו”פ והזכויות בידע המפותח ותוצריו שייכות לה.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- קובץ Excel עם פירוט תקציב מו”פ לשנה המבוקשת, בהתאם לכללים המפורטים בסעיף 4 לנוהל 200-05.

- קובץ PDF ובו פירוט תקציב מו”פ לשנה המבוקשת, חתום על ידי סמנכ”ל הכספים, מנהל המחקר ורו”ח המבקר של החברה.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ב’ לנוהל 200-05.

- דוחות כספיים מבוקרים וחבילת דיווח למס הכנסה לשנה המבוקשת.

2. בקשה להכרה כחברה עתירת מו”פ לפי סעיפים 103 ו-104א’ לפקודת מס הכנסה

הסבר

חברה המבקשת לבצע שינוי מבנה מכל סוג נדרשת לעמוד בתנאים שונים בתקופה שלאחר שינוי המבנה (תקופת המגבלות) המפורטת בחלק ה 2 בפקודת מס הכנסה.

חברה שרשות החדשנות אישרה כי היא עתירת מו”פ זכאית להקלות שונות בעסקאות של הקצאת זכויות למשקיעים ולהקלות בתנאים למיזוג בתוך תקופת המגבלות.

הטבה

- הקלות בתנאים להעברת מניות לפי סעיפים 104א’ או 104ב’ לפקודה.

- הקלות בתנאים למיזוג לפי סעיף 103 לפקודה.

זכאות

חברה המקיימת פעילות מו”פ והזכויות בידע המפותח ותוצריו שייכות לה.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- קובץ Excel עם פירוט תקציב מו”פ לשנה המבוקשת, בהתאם לכללים המפורטים בסעיף 4 לנוהל 200-05.

- קובץ PDF ובו פירוט תקציב מו”פ לשנה המבוקשת, חתום על ידי סמנכ”ל הכספים, מנהל המחקר ורו”ח המבקר של החברה.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ב’ לנוהל 200-05.

- דוחות כספיים מבוקרים וחבילת דיווח למס הכנסה לשנה המבוקשת.

- הצהרת מנהלי החברה ואישור רואה חשבון של החברה כי:

- עיקר פעילות החברה, מיום שנוסדה או בשנתיים שקדמו לשינוי מבנה הבעלות, המוקדם שבהם, הוא פעילות מו”פ כהגדרתו בחוק החדשנות.כל נכסי החברה בתקופה הנ”ל שימשו במישרין או בעקיפין לפעילות המו”פ.לא היו ברשות החברה זכויות במקרקעין במשך שנתיים לפחות מיום שינוי המבנה, למעט זכויות המשמשות את המו”פ.

3. בקשה להכרה כחברה המבצעת מו”פ עבור חברה זרה, מפעל המייצר מוצרי תוכנה ופיתוח לפי סעיף 51 לחוק לעידוד השקעות הון, התשי”ט-1959

הסבר

במסגרת תיקון 68 לחוק לעידוד השקעות הון נקבע כי בהתאם לסעיף 51 לחוק, חברה שמעניקה שירותי מו”פ לתושב חוץ ותקבל אישור מרשות החדשנות כי היא חברה המבצעת מו”פ תעשייתי עבור תושב חוץ, ותעמוד ביתר ההגדרות לפי קביעת רשות המיסים, הכנסתה תיחשב הכנסה מועדפת שתהיה זכאית למס מוטב.

הטבה

תשלום מס בשיעור של 16% על ההכנסה המועדפת ממתן שירותי המו”פ לחברה הזרה.

זכאות

חברה שמספקת שירותי מו”פ לחברות זרות, הזכויות בידע ותוצריו שייכים לחברה הזרה, לחברה הישראלית אין כל זכות בידע ובתוצריו.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ג’ לנוהל 200-05

- דוחות כספיים מבוקרים וחבילת דיווח למס הכנסה לשנה המבוקשת.

- על החברה להצהיר כי ההכנסות המו”פ הן הכנסות ממתן שירותי מו”פ עבור החברה הזרה בלבד.

- אם לחברה יש בנוסף הכנסות ממו”פ עצמי או כל פעילות אחרת שאינה שירותי מו”פ עבור החברה הזרה, עליה להצהיר על כך ולהבחין בהצהרתה בין ההכנסות משירותי מו”פ עבור החברה הזרה לבין ההכנסות האחרות.

4. בקשה להכרה כחברה בתחום ביוטכנולוגיה או ננוטכנולוגיה לפי סעיף 18א לחוק עידוד השקעות הון, התשי”ט-1959

הסבר

כדי שחברה תוכל להיחשב כחברה בעלת מפעל טכנולוגי מועדף / מועדף מיוחד, עליה לעמוד במספר תנאים מצטברים כמפורט בסעיף 51 כד לחוק עידוד השקעות הון.

אחד התנאים הנדרשים הוא שהחברה תוגדר כחברת ביוטכנולוגיה, ננוטכנולוגיה או כמפעל בר תחרות כאמור בסעיף 18א.

חברה שתוכר על ידי רשות החדשנות כחברה בתחום הביוטכנולוגיה או הננוטכנולוגיה ותעמוד בקריטריונים האחרים הקבועים בחוק, תהיה זכאית להכרה כחברה בעלת מפעל טכנולוגי מועדף / מועדף מיוחד וליהנות מהטבות המס.

הטבה

- הכרה כחברה בעלת מפעל טכנולוגי מועדף / מועדף מיוחד.

- מס מופחת על חלק מההכנסה הטכנולוגית המועדפת בשיעור שנע בין 12% לחברה באזור פיתוח אחר ל-7.5% לחברה הממוקמת באזור פיתוח א’.

זכאות

חברות מתחום הביוטכנולוגיה או הננוטכנולוגיה כהגדרתם בסעיף 18א לחוק עידוד השקעות הון:

- ביוטכנולוגיה – מחקר טכנולוגי המבוסס על תהליכים ביולוגיים הכרוכים בהנדסה גנטית.

- ננוטכנולוגיה – מחקר טכנולוגי העוסק בבניית חומרים חדשים באמצעות הרכבת יחידות בתחום הננומטרי.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ג’ לנוהל 200-05.

- דוחות כספיים מבוקרים וחבילת דיווח למס הכנסה לשנה המבוקשת.

5. בקשה להכרה בידע כשיר לפי סעיף 51 כד לחוק עידוד השקעות הון, התשי”ט-1959

הסבר

כדי שהכנסה תוכר כהכנסה טכנולוגית מועדפת בגינה משלמים מס מופחת, על ההכנסה לנבוע מ”נכס לא מוחשי מוטב” המוגדר ע”פ סעיף 51 כד בחוק עידוד השקעות הון. במקרה שהפיתוח אינו עונה להגדרה ספציפית, החברה רשאית לפנות לרשות החדשנות בבקשה שתבחן כי הידע המפותח על ידי החברה כשיר להיות נושא לתוכנית מו”פ שהתוצרים ממנה נחשבים כהכנסה טכנולוגית מועדפת.

הטבה

הכרה בפיתוח כ”ידע כשיר” שההכנסה הנובעת ממנו נחשבת להכנסה טכנולוגית מועדפת ובכך תאפשר לחברה לשלם מס מופחת על חלק מההכנסה הטכנולוגית המועדפת, בשיעור שנע בין 12% לחברה באזור פיתוח אחר ל-7.5% לחברה הממוקמת באזור פיתוח א’.

זכאות

חברה העוסקת בפיתוח שאינו נכלל בהגדרת “נכס לא מוחשי מוטב” כמפורט בסעיף 51 כד לחוק עידוד השקעות הון.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ג’ לנוהל 200-05.

- דוחות כספיים מבוקרים וחבילת דיווח למס הכנסה לשנה המבוקשת.

6. בקשה לעמדה מקדמית בעניין זכאות לייחוס הכנסות והוצאות הקשורות למוצר או לקבוצת מוצרים לפי תקנה 5(ד) לתקנות לעידוד השקעות הון (הכנסה טכנולוגית מועדפת ורווח הון למפעל טכנולוגי), תשע”ז-2017

הסבר

לפי חוק עידוד השקעות הון, כדי לחשב הכנסה טכנולוגית מועדפת, יש לייחס הכנסות והוצאות ממוצר או קבוצת מוצרים לכל “נכס לא מוחשי מוטב” לפי חלקו בייצור ההכנסה. עם זאת, במקרים בהם ההכנסה הטכנולוגית נובעת ממספר “נכסים לא מוחשיים מוטבים” ולחברה יש קושי ממשי לבצע ייחוס ספציפי של ההכנסות וההוצאות עבור כל “נכס לא מוחשי מוטב”, החברה יכולה לייחס את ההכנסה הטכנולוגית למוצר או לקבוצת מוצרים.

חברה הבוחרת לייחס את הכנסתה הטכנולוגית למוצר או לקבוצת מוצרים, יכולה לפנות ולבקש עמדה מקדמית מרשות החדשנות כי הייחוס שעשתה למוצר/ים נעשה באופן תקין.

הטבה

עמדה מקדמית מרשות החדשנות שנותנת ודאות מול רשות המיסים כי לחברה אכן יש קושי שאינו מאפשר לייחס הכנסות והוצאות לכל “נכס לא מוחשי מוטב” וכן ודאות מול רשות המיסים כי הייחוס למוצר או לקבוצת מוצרים נעשה באופן תקין.

זכאות

חברה שמייחסת את הכנסה הטכנולוגית המועדפת למוצר או לקבוצת מוצרים ולה מספר רב של נכסים לא מוחשיים מוטבים.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת מנהלי החברה ואישור רואה חשבון של החברה הכוללת את הפירוט הבא:

- רשימת הנכסים הלא מוחשיים המוטבים הכלולים בבקשה.

- רשימת המוצרים / קבוצת המוצרים הכלולים בבקשה.

- ההכנסה הנובעת מהמוצר כוללת הכנסה מכמה נכסים לא מוחשיים מוטבים או קבוצת המוצרים כוללת הכנסה מכמה נכסים לא מוחשיים מוטבים המשותפים למוצרים הכלולים בקבוצה (למחוק את המיותר).

- יש קושי ממשי להפריד באופן שאינו שרירותי, בין הנכסים הלא מוחשיים המוטבים השונים(במקרה של קבוצת מוצרים יש להוסיף: ובין המוצרים השונים) לצורך ייחוס ההכנסות וההוצאות.

- דוחות כספיים מבוקרים לשלוש השנים שקדמו לשנת הבקשה.

7. אישור עמידה בתנאי סעיף 51 כז לחוק עידוד השקעות הון, לצורך קבלת הטבת מס רווח הון ממכירת נכס לא מוחשי מוטב

הסבר

סעיף 51 כז בחוק עידוד השקעות הון מקנה הטבת מס משמעותית בשיעור של 6% או 12% לחברה בעלת מפעל טכנולוגי מועדף / מועדף מיוחד בעת מכירת נכס לא מוחשי מוטב לחברה זרה קשורה.

לשם כך, בטרם ביצוע עסקת המכירה של הנכס, על המפעל הטכנולוגי לקבל את אישור רשות החדשנות כי הנכס נרכש מחברה זרה משנת 2017 ואילך, ובמקרה של מפעל טכנולוגי מיוחד אפשר גם שהנכס פותח על ידי החברה החל משנת 2017 ואילך.

הטבה

מפעל טכנולוגי מועדף – מס רווח הון בשיעור 12%.

מפעל טכנולוגי מועדף מיוחד- מס רווח הון בשיעור 6%.

זכאות

- מפעל טכנולוגי מועדף – הנכס נרכש מחברה זרה תמורת 200 מיליון ש”ח או יותר משנת 2017 ואילך.

- מפעל טכנולוגי מועדף מיוחד – הנכס נרכש מחברה זרה בשנת 2017 ואילך או הנכס פותח על ידי המפעל משנת 2017 ואילך.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת מנהלי החברה ואישור רואה חשבון של החברה הכוללת את הפירוט הבא:

- רשימת הנכסים הלא מוחשיים המוטבים הכלולים בבקשה.

- רשימת המוצרים / קבוצת המוצרים הכלולים בבקשה.

- במקרה של מפעל טכנולוגי מועדף: הנכס/ים הלא מוחשי/ים המוטב/ים, נרכש/ו מחברה תושבת חוץ במחיר של 200 מיליון ₪ או יותר מיום ה-01/01/2017 ואילך.

- במקרה של מפעל טכנולוגי מועדף מיוחד: הנכס/ים הלא מוחשי/ים המוטב/ים, נרכש/ו מחברה תושב חוץ או פותחו על ידי החברה מיום 01/01/2017 ואילך.

- הנכס/ים הלא מוחשי/ים המוטב/ים המפורטים בעסקה יימכרו לחברה קשורה תושבת חוץ.

- דוחות כספיים מבוקרים לשלוש השנים שקדמו לשנת הבקשה.

8. אישור למתן הטבות מס לעובד מדעי בשנת שבתון

הסבר

עובד מדעי בשנת שבתון המועסק בתקופה זו בתוכנית מו”פ שאושרה על ידי רשות החדשנות, זכאי להטבת מס בגין הכנסה זו.

הטבה

שיעור המס על הכנסתו של העובד מעיסוקו בתוכנית המו”פ לא יעלה על 35% מאותה הכנסה. הטבה זו לא תינתן לתקופה העולה על 18 חודשים.

זכאות

עובד העוסק במו”פ, הזכאי לשנת שבתון בתשלום (לפי הסכם עבודה קיבוצי בישראל), ושהועסק בשנת השבתון אצל מעביד אחר במסגרת תוכנית מו”פ מאושרת, וקודם להעסקתו בתוכנית המו”פ במהלך שנת השבתון, לא הועסק אצל מעביד זה.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

9. בקשה להכרה כחברת מו”פ לצורך הנפקה בבורסה לני”ע בתל-אביב

הסבר

חברות עתירות מו”פ זכאיות להקלות בתנאים לרישום המניות למסחר בבורסה וזאת במקרה שרשות החדשנות אישרה כי החברה עתירת מו”פ ובשלוש השנים שקדמו להנפקה השקיעה במו”פ סכום מצטבר של 3 מיליון ש”ח (סכום זה כולל את מענקי רשות החדשנות).

* במקרה של חברה אשר במהלך שלוש השנים שקדמו למועד הנפקה לא הגיעה לרף ההשקעה המינימלי של 3 מיליון ש”ח, ולחברה יש חברות בת בבעלותה, הרי שהרשות יכולה להכיר בהוצאות המו”פ בחברה ובחברות הבת שבבעלותה בסכום מצטבר של 5 מיליון ש”ח (סכום זה כולל את מענקי רשות החדשנות).

הטבה

הקלות בתנאים הנדרשים לצורך רישום המניות למסחר בבורסה.

זכאות

חברה המקיימת פעילות מו”פ והזכויות בידע המפותח ותוצריו שייכות לה.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- קובץ Excel עם פירוט תקציב מו”פ לשנה המבוקשת, בהתאם לכללים המפורטים בסעיף 4 לנוהל 200-05.

- קובץ PDF ובו פירוט תקציב מו”פ לשנה המבוקשת, חתום על ידי סמנכ”ל הכספים, מנהל המחקר ורו”ח המבקר של החברה.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ב’ לנוהל 200-05.

- דוחות כספיים מבוקרים וחבילת דיווח למס הכנסה לשנה המבוקשת.

10. בקשה להכרה כחברת מו”פ לצורך גיוס באמצעות “מימון המונים” על פי תקנות ניירות ערך (הצעת ניירות ערך באמצעות רכז הצעה), תשע”ז-2017

הסבר

על פי תקנות ניירות ערך, חברה יכולה לגייס סכום כסף עד 4 מיליון ש”ח בדרך של מימון המונים על ידי חברה המרכזת את ההצעה ומשמשת מתווכת לביצועה באמצעות פלטפורמה אינטרנטית.

אם סכום התמורה המרבי בהצעה אחת או בכמה הצעות במהלך תקופה של 12 חודשים עוקבים, עולה על 4 מיליון ש”ח, רשאית חברה העוסקת במו”פ לבקש דוח בדיקה של רשות החדשנות, בהתאם למפורט בתקנות, ולגייס סכום נוסף של 1 מיליון ש”ח מעבר ל-4 מיליון ש”ח.

הטבה

החברה תוכל לגייס סכום של 1 מיליון ש”ח נוספים מעבר לסכום המרבי אותו כבר גייסה באמצעות מימון המונים.

זכאות

חברת מו”פ העומדת בתנאים הנדרשים המפורטים בתקנות ניירות ערך.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת הנהלה על כך שהחברה היא המחזיקה הבלעדית בבעלות על הידע המפותח בה או בזכויות הנובעות ממנו, לרבות בזכויות הקניין הרוחני.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ג’ לנוהל 200-05.

- דוחות כספיים מבוקרים לשנה המבוקשת.

11. בקשה להכרה כחברת מו”פ הזכאית להטבה לצורכי הרשות לפיתוח ירושלים

הסבר

הרשות לפיתוח ירושלים מעודדת הקמה וקידום של מיזמי הזנק בתחום ההייטק והביו-מד.

במסגרת זו, זכאיות חברות העונות לקריטריונים למענקים מהרשות לפיתוח ירושלים.

אחד מהתנאים הנדרשים הוא שעל החברה להציג אישור מרשות החדשנות לפיו היא חברת בעלת פעילות מו”פ בנוסף לעמידה ביתר התנאים כמפורט בנוהלי הרשות לפיתוח ירושלים.

הטבה

אישור מרשות החדשנות – בנוסף לעמידה בשאר התנאים הנדרשים – יאפשר לחברה לקבל את מענקי הרשות לפיתוח ירושלים.

זכאות

חברות מו”פ שממוקמות בירושלים.

מסמכים נדרשים

- בקשה מפורטת בשני קבצים: PDF ,WORD כמפורט בנוהל 200-05.

- הצהרת הנהלה וחוות דעת רואי חשבון של החברה בדבר הוצאות המו”פ בשנת המס המבוקשת לפי הנוסח בנספח ג’ לנוהל 200-05.

- דוחות כספיים מבוקרים לשנתיים שקדמו לשנה המבוקשת.

הגשת בקשת להטבת מס באזור האישי וקליטתה במערכת על ידי החברה

בדיקת תקינות הבקשה על ידי מחלקת מיסים

בדיקת הבקשה על ידי בודקת מקצועי של רשות החדשנות

העברת הבקשה לדיון

קבלת מכתב תשובה ממחלקת מיסים

סה”כ כ-90 ימי עסקים

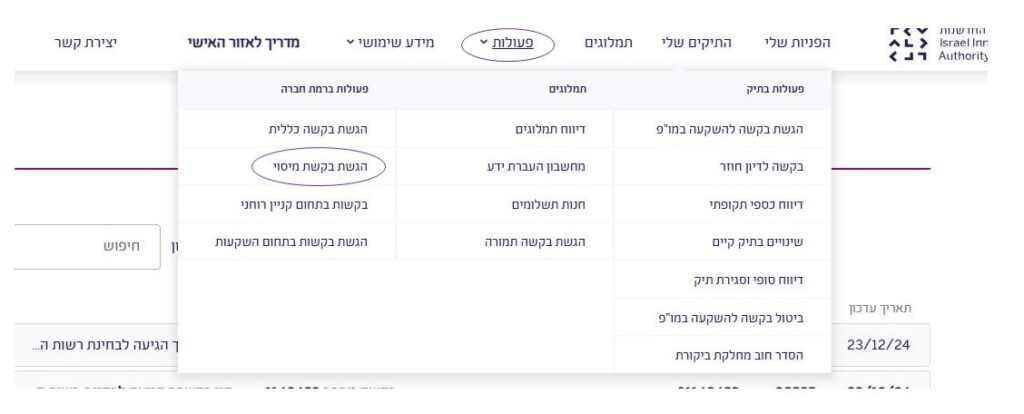

1. בסרגל העליון של האזור האישי, יש ללחוץ על תפריט “פעולות” ולבחור ב“הגשת בקשת מיסוי”.

2. לאחר מכן, ייפתח מסך בו יש לבחור מתוך רשימה נפתחת את סוג הבקשה אותה מעוניינים להגיש ולאחר מכן יש ללחוץ על כפתור “בואו נתחיל”.

3. בהתאם לסוג הבקשה שנבחרה, תיפתח רשימה של כל המסמכים אותם תידרשו להעלות במהלך הגשת הבקשה. מטרת הרשימה לוודא שאכן יש ברשותכם את המסמכים הנדרשים.

4. יש ללחוץ על כפתור “להגשת הבקשה” שיוביל אתכם להגשה המקוונת אותה יש למלא ובסיומה יש ללחוץ על כפתור השליחה. יש למלא את כל שדות החובה לפני שליחת הטופס (בסעיפים לגביהם לא היו הוצאות יש למלא את הספרה “0”).

5. אפשר ללחוץ על “שמירת טיוטה” אחרי כל פעולה. פעולה זו לא רק שומרת את הנתונים במערכת אלא גם מאפשרת לשמור את הטופס בלשונית “טיוטות” שבמסך הראשי ולהמשיך לערוך או להגיש את הבקשה במועד אחר, לאחר השלמת כל המסמכים הנדרשים.

6. לאחר לחיצה על כפתור “שליחה” אי אפשר לשנות את הפרטים שהוזנו או להוסיף עוד צרופות. לכן חשוב לוודא שכל המידע והקבצים שצורפו לטופס נכונים ומדויקים ורק לאחר מכן ללחוץ על כפתור “שליחה”.

7. לאחר שהטופס נשלח, אפשר לעקוב אחריו דרך מסך “הפניות שלי” בלשונית “הוגשו” ולראות את הסטטוס שלו ותאריך עדכון אחרון.

8. שימו לב: לאחר שהטופס נקלט במערכת ולאחר בדיקה של המחלקה הרלוונטית, אם יש צורך בהשלמות או תיקון של פרטים שגויים, הטופס יעבור אוטומטית ל”טיוטות” שבמסך הראשי כדי שתוכלו להשלים את החוסרים או לתקן את הפרטים השגויים (הבקשה לתיקון תישלח גם למייל של החברה).

*המדריך נכתב בלשון זכר, אך מיועד לנשים ולגברים כאחד

הכנו בשבילכם סרטון קצר שמסביר איפה כדאי להקים חברה

מבחינת הטבות מס – בישראל או בחו”ל

_________

יש לכם שאלות נוספות? זקוקים לעזרה בהגשת הבקשה?

אנחנו מזמינים אתכם לפנות למוקד הלקוחות

טלפון: 8041* | וואטסאפ: 052-4189734

בהצלחה!