שנת 2022 פוגשת את ההיי-טק בנקודה מעניינת: מצד אחד, אחרי עשור של עליות ושבירת שיאים והישגים – התעשייה הולכת ומבססת את מעמדה כענף מרכזי בכלכלה הישראלית. מצד שני, שוק ההון מתקרר, באוקראינה מתחוללת מלחמה והסנקציות על רוסיה משפיעות על כלכלות העולם ועל תנועת עובדים )גם לישראל(. זאת בנוסף להשלכות מגפת הקורונה שפרצה לפני יותר משנתיים. ״דו״ח מצב ההיי-טק 2022" משקף כל זאת ומציג את הישגי ההיי-טק והמספרים שמאחורי התעשייה, לצד הפניית זרקור לאתגרים עימם יש להתמודד כדי להמשיך לשמור על הובלה עולמית (בשעה שבמדדים מסוימים ההיי-טק המקומי מידרדר בהשוואה גלובלית).

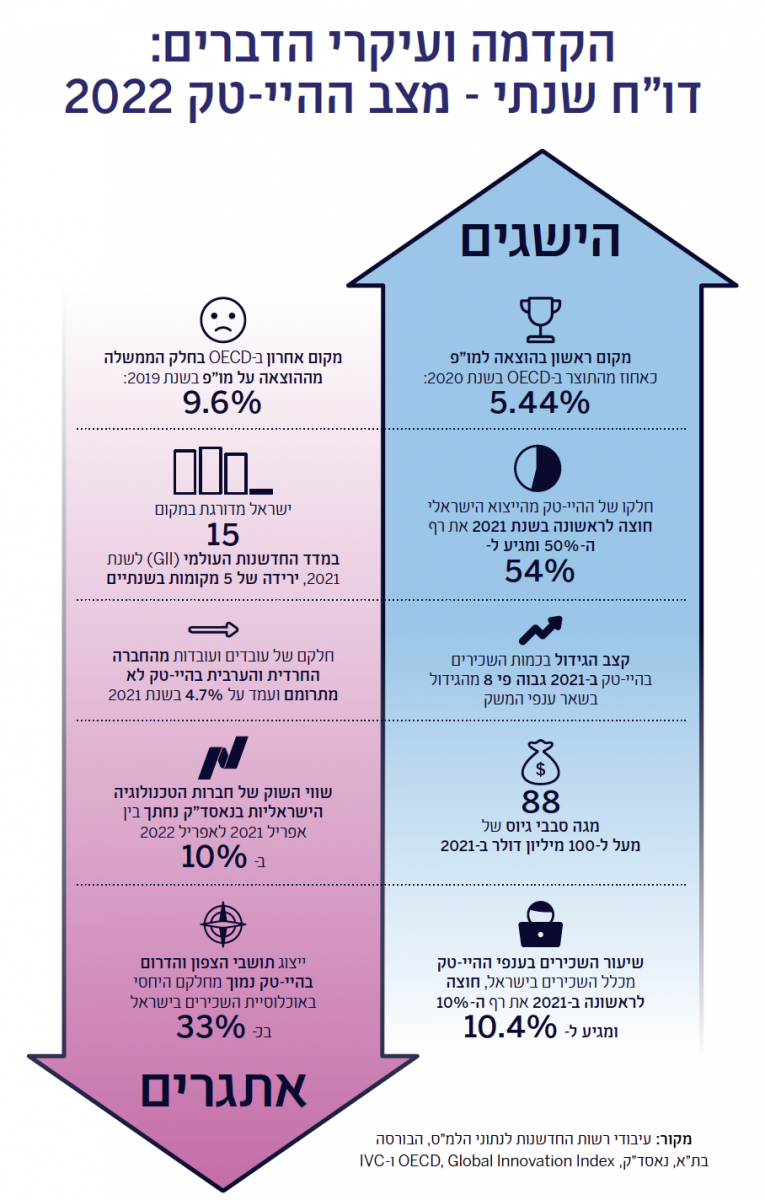

חלקו הראשון של הדו"ח מציג את תמונת המצב העדכנית של ההיי-טק הישראלי, לרבות האתגרים עימם הוא מתמודד. נתון בולט המדגיש פער זה הוא שישראל מחזיקה במקום הראשון במדינות ה-OECD בהוצאה למו״פ ביחס לתמ״ג. ב-2019 ישראל חצתה לראשונה את רף ה-5% במדד זה וב-2020 (השנה האחרונה לגביה פורסם הנתון) כבר עמד המדד על 5.44%. מנגד, ישראל מדורגת במקום האחרון מקרב מדינות ה-OECD בשיעור ההשקעה הממשלתית במו״פ, מתוך כלל ההוצאה בתחום. בשנת 2019, פחות מ-10% מכלל מההוצאה למו״פ, השקולים לכ-0.5% תוצר, מומנה על ידי הממשלה. לשם השוואה, בארצות הברית שיעור זה עלה על 20% והיווה כ-0.66% תוצר, ובמדינות אירופאיות כמו גרמניה וצרפת הוא טיפס עד לכ-30% שהיו 0.88%-0.69% תוצר. פערים אלה עשויים להיראות מינוריים אך הם מתורגמים לתוספת השקעה ממשלתית שנתית במו"פ של 5.7-2.4 מיליארד שקלים. השקעה ממשלתית זו מיועדת למו"פ פורץ דרך בסיכון גבוה שיבטיח את המשך הצמיחה בטווח הבינוני והארוך, אשר אותו מתקשה הסקטור הפרטי לממן.

ניגוד בולט נוסף קשור לעובדים המועסקים בענף ההיי-טק – סוגיה מהותית במיוחד בתקופה שבה יש תנועה של עובדים רבים לכיוון ההיי-טק ואף מתגבשת תוכנית לאומית להגדלת שיעור המועסקים בענף ל-15% מכלל המועסקים במשק. כמות המועסקים בהיי-טק צמחה בשנת 2021 ב-27 אלף איש וכעת סך המועסקים עומד על כ-362 אלף איש. ההיי-טק הציג צמיחה מהירה במיוחד בכמות השכירים: קצב הצמיחה ב-2021 עמד על 8%, לעומת צמיחה של אחוז אחד בלבד של מספר השכירים במשק באותה תקופה. כלומר קצב ההצטרפות של עובדים להיי-טק גבוה פי שמונה מאשר בשאר המשק.

בתוך כך, נסגרה האבטלה שנוצרה גם בענף ההיי-טק עם פרוץ מגפת הקורונה ושיעור האבטלה בתחום שב לרמה הנמוכה שאפיינה אותו לפני המגפה. המצטרפים להיי-טק משתייכים בעיקר לאוכלוסייה הצעירה בישראל, כפי שמתואר בהרחבה בחלקו הראשון של הדו״ח. ולראיה, מדעי המחשב היה מקצוע הלימודים הפופולרי ביותר בישראל בשנת הלימודים תש"ף (2019-2020). מספר הסטודנטים שלמדו שילוב כלשהו של מקצוע זה עלה על 20 אלף סטודנטים – כ-10.8% מכלל הסטודנטים לתואר ראשון. יתרה מכך, בכל קבוצות הגיל, כולל כאלו שפחות מאופיינות בשינוי קריירה, יש עלייה בשיעורי ההשתתפות בתעסוקה בהיי-טק.

עם זאת, ההיי-טק שומר על מעמדו כענף אקסקלוסיבי שהצמיחה בו היא בעיקר של האוכלוסייה היהודית (שאינה חרדית) ובמרכז הארץ. בחינת השינויים בהרכב אוכלוסיית השכירים בהיי-טק מעלה כי כמות הערבים שהתווספו ב-2021 להיי-טק היא 200 איש בלבד, וכמות החרדים הצטמצמה ב-500 איש (עיקר הירידה נובע מיציאה של 1,200 נשים חרדיות מהתחום).

תל אביב היא בירת ההיי-טק הבלתי מעורערת מבחינת מספר העובדים המועסקים בחברות שנמצאות בה ומספר החברות שקבעו בה את משרדיהן: העיר מהווה בית עבור יותר משליש מחברות היי-טק הפועלות בישראל ועבור כרבע מהעובדים המועסקים בענף. עוד עולה מהנתונים כי בירושלים יש בעיקר חברות היי-טק קטנות, לעומת חיפה שבה ממוקמות בעיקר חברות גדולות. באר שבע היא העיר הצומחת ביותר מבחינת כמות הסטארט-אפים שבה – אך המספרים עדיין קטנים (עלייה מכ-70 סטארט-אפים ב-2015 לכ-100 ב-2020).

הריכוזיות של הענף באה לידי ביטוי לא רק במיקום המעסיקים בענף, שלעיתים מרוחק מאזורי המגורים, אלא גם ביישובים בהם גרים עובדי ההיי-טק. 60.3% מהשכירים בהיי-טק גרים בערי המרכז – בעוד חלקם של כלל העובדים במשק מערים אלו הוא 45.5%. במילים אחרות, הייצוג של תושבי המרכז בהיי-טק גדול מחלקם היחסי באוכלוסיית השכירים בישראל בכ-35%, כך עולה מנתוני הלמ״ס המתייחסים לשנת 1.2020 מנגד, הייצוג של תושבי הצפון והדרום בהיי-טק נמוך בכ-33% מחלקם היחסי באוכלוסיית השכירים בישראל. בירושלים שיעור השכירים תושבי העיר הוא מחצית מחלקם מבין השכירים בישראל. רק במחוז חיפה שיעור השכירים בהיי-טק תואם את חלקו במשק כולו. יש להדגיש כי פערים אלה בין הפריפריה למרכז נובעים בחלקם מהייצוג הנמוך בענף ההיי-טק של האוכלוסייה הערבית והחרדית אשר לרוב מתגוררת מחוץ למרכז. כל זאת, כאשר קיים ריכוז משמעותי של האוכלוסייה החרדית בירושלים ושל האוכלוסייה הערבית ביישובי הצפון והדרום. גם בתוך החברה היהודית קיימים פערים בין תושבי המרכז לתושבי הפריפריה. הפערים מתחילים כבר במערכת החינוך – לתלמידי המרכז יש שיעורי זכאות גבוהים יותר לבגרות, בעלי תעודות הבגרות מהמרכז נכנסים למערכת ההשכלה הגבוהה בשיעורים גבוהים יותר, ומוצגת נטייה גבוהה יותר של הסטודנטים מהמרכז לפנות ללימודיי מקצועות היי-טק.2

מבדיקה של פיזור העובדים על פני סוגי המעסיקים השונים בהיי-טק הישראלי, עולה כי למרות הזיהוי עם הגדרת ״הסטארט-אפ ניישן״ רק 8% מהעובדים מועסקים בחברות שמוגדרות סטארט-אפים, ורוב העובדים מועסקים בחברות בוגרות יותר. למעשה, הריכוז הגבוה ביותר של עובדים הוא בחברות תעשיית ההיי-טק המעסיקות כ-30% מהעובדים בענף. מגזר זה כולל בעיקר את התעשיות הביטחוניות, שהן בין המעסיקים הגדולים בענף.

מדדים נוספים המעידים על חוסנו של ההיי-טק וחשיבותו לכלכלה הישראלית הגיעו בשנה האחרונה לאבני דרך משמעותיות: ייצוא ההיי-טק חצה לראשונה את רף 50% מהייצוא מישראל ועמד ב-2021 על 54%. בנוסף, שיעור השכירים בענף מכלל השכירים במשק עבר השנה לראשונה את רף ה-10% ועמד על 10.4%. יחד עם זאת, במדד החדשנות העולמי (Global Innovation Index) ישראל הידרדרה בשנת 2021 למקום ה-15, כאשר בשנת 2020 דורגה במקום ה-13 ובשנת 2019 במקום העשירי. ישראל מדורגת במקום הראשון בדירוג החדשנות העולמי בתתי-מדדים שונים, המעידים על רוחב ועומק ענף ההיי-טק במדינה, כגון הוצאה ציבורית על מחקר ופיתוח, היקף סבבי השקעות קרנות הון סיכון, ייצוא מוצרי ICT ושיתופי פעולה בין-מגזריים בתחומי חדשנות. מצד שני, ישראל נמצאת מתחת לממוצע העולמי במדדים אחרים הנוגעים לתשתיות הקריטיות להשגת קידמה טכנולוגית, כגון אקלים רגולטורי, השתתפות בתהליכים דיגיטליים במגזר הציבורי, אחוז הוצאה על תוכנה מתוך התמ"ג ועוד.

בצד החברות בתחום, בשנת 2021 נשבר שיא נוסף בסך גיוסי ההון של סטארט-אפים – כ-27 מיליארד דולר בשנה, 3 ויותר מפי שניים בהשוואה לשנה הקודמת. כ-56% מההון גויס על ידי חברות העוסקות בתוכנה ארגונית, סייבר או פינטק. חברות בתחומים מסוכנים יותר, עם תהליכי פיתוח ומכירות ארוכים יותר אשר לרוב גם יותר חשופות להשלכות רגולטוריות, משכו פחות את תשומת הלב של משקיעי ההון סיכון. סבבי גיוס ההון הגדולים הולכים ונעשים נפוצים: 88 מהגיוסים ב-2021 הוגדרו כמגה גיוסים של 100 מיליון דולר. מאז 2018 כמות המגה סבבים השנתית גדלה יותר מפי 10.

מנגד, בחברות הטכנולוגיה הבוגרות בישראל התקופה האחרונה הייתה מתונה יותר וציננה את תחושת האופוריה וההתרגשות עם גל ההנפקות של החברות הישראליות בבורסות וול סטריט בשנת 2021. רשות החדשנות בחנה את נתוניהן של 125 חברות טכנולוגיה בעלות קשר לישראל הנסחרות בנאסד״ק. בדיקה זו, שנעשתה לרגל פרסום הדו״ח, מעלה כי שווין המצרפי של החברות ירד בין אפריל 2021 לאפריל 2022 בכ-9.4%, מכ-252 מיליארד דולר לכ-228 מיליארד דולר, בעוד מדד נאסד"ק-100 טיפס באותה תקופה בכ-9.3%. גם שווי חברות הטכנולוגיה הישראליות הנסחרות במדד ת"א-35 ירד ב-9.5%, בעוד שווי מדד ת״א-35 עלה ב-22%. מגמה זו באה לידי ביטוי בניצנים ראשונים של ירידה בגיוסי הון בשוק הפרטי לסטארט-אפים בישראל ובארצות הברית ברבעון הראשון של 2022, בהשוואה לתקופות קודמות ומקבילות בשנה הקודמת. עם זאת, עוד מוקדם להצביע על מגמה ובתקופה הקרובה יש להמשיך ולעקוב אחר התנודות בגיוסי הון לסטארט-אפים.

חלקו השני של הדו"ח דן בהרחבה בתפקידה המשתנה של הממשלה ושל רשות החדשנות נוכח התבגרות ההיי-טק הישראלי והתהוות התחרות בין מרכזי חדשנות במדינות רבות, המתחרות על הון, עובדים ויזמים. בין היתר חלקה היחסי של ישראל בעוגת ההון סיכון העולמית נמצא במגמת ירידה (על אף העלייה בסך ההשקעות המוחלט שמגיע לסטארט-אפים), כמו כן, המדינה ירדה במדדי דירוג אקדמיה ובדירוג מוכנות לטכנולוגיות עתידיות. לכן נדרשות פעולות שיאפשרו את קפיצת המדרגה הבאה של ההיי-טק הישראלי.

בעשורים האחרונים התמיכה הממשלתית התמקדה בהנחת התשתיות הנדרשות להקמת הענף וביסוסו, כמו תוכנית יוזמה שהניחה את התשתית לתעשיית ההון סיכון הישראלית ותוכנית החממות שתמכה בסטארט-אפים עתירי סיכון בשלבים מוקדמים. כלי התמיכה המרכזי בו נעשה שימוש הוא תמיכה ישירה בחברות באמצעות מענקים כספיים. הדור החדש של כלי ההשקעה והתמיכה של רשות החדשנות, שמתחילים להיכנס לשימוש ומפורטים בדו״ח, מביא לידי ביטוי את השינוי בתפקיד הממשלה ורשות החדשנות באקו-סיסטם החדשנות. שינוי זה יעודד מעבר של טכנולוגיות ישראליות גם למגזר הציבורי ולחיי האזרחים הישראלים, אשר כיום לעיתים קרובות אינם נהנים מהחדשנות שנוצרת בחברות הישראליות. במידה רבה, מדינת ישראל ואזרחיה הם "הסנדלר שהולך יחף" בכל הקשור להטמעת הטכנולוגיה והחדשנות שהם נהנים ממנה. במסגרת התוכנית האסטרטגית החדשה של הרשות, שחלקים ממנה מובאים בדו"ח זה, היא תהפוך לגורם מתווך ומאפשר שיפעל לחיזוק החיבור בין המגזר הציבורי לתעשיית ההיי-טק הישראלי, מבחינת השירותים הציבוריים שמקבלים אזרחי מדינת ישראל והתשתיות הציבוריות להטמעת חדשנות.

במסגרת זו הדו"ח מפרט את התוכניות לארגזי חול רגולטוריים ופתיחת המגזר הציבורי כמגרש משחקים לניסוי בטכנולוגיות חדשות כמו רכב אוטונומי. כמו כן, מקודמים שיתופי פעולה של המגזר הציבורי והפרטי לפיתוח פתרונות פורצי דרך לטובת אזרחי ישראל בתחומים כמו תחבורה ציבורית אוטונומית או בנייה מודולרית שתביא להגדלת היצע הדירות בישראל. הדור החדש של כלי התמיכה הממשלתיים בחדשנות ישפר את השירות לאזרח ואת חיי היום יום בישראל ויאפשר לישראל להמשיך לשמור על עמדת מובילות מול האבים אחרים של חדשנות בעולם.

גם חברות הטכנולוגיה הישראליות יידרשו להתאים את עצמן למציאות המשתנה ולהיותן חברות בוגרות עם צרכים משתנים כדי להמשיך בצמיחתן הגלובלית. על מנת להמשיך להיות חדשניות יהיה על החברות להמשיך להשקיע במו״פ ולגוון את תחומי הפעילות והשווקים שבהם הן פועלות. במסגרת זו, הדו"ח עוסק באחד הגורמים שיתרמו לבניית חברות טכנולוגיה שלמות בישראל: שיתופי פעולה בין חברות טכנולוגיה בישראל לאוניברסיטאות ומכוני המחקר. כיום, עיקר שיתופי הפעולה בין התעשייה לאקדמיה בישראל נעשה על ידי חברות זרות ובראשן מיקרוסופט ויבמ, האחראיות יחד לכמחצית מהפרסומים המחקריים המשותפים למחקרים באקדמיה וממומנים על ידי חברות בתעשייה. חברות הטכנולוגיה הישראליות הצומחות ממעטות מאוד לפנות לאפיק זה כדי לתמוך בהמשך פיתוח החדשנות על ידן, על אף שזהו אפיק זמין לכוח אדם איכותי.

בשורה התחתונה, סיפורי ההצלחה של ההיי-טק הישראלי – כולל מגה סבבי גיוס של סטארט-אפים צומחים ואקזיטים מפוארים – תופסים את רוב הכותרות הקשורות לענף. אך לעיתים סיפורים אלה מסתירים את האתגרים הטמונים בעתידו של התחום, ובייחוד את האתגרים של הסטארט-אפים הצעירים, שנמצאים רק בראשית דרכם ועוד לא הוכיחו את עצמם. בראייה רחבה, מספר הסטארט-אפים החדשים בישראל נמצא בירידה מזה מספר שנים4 ומספר סבבי הגיוס המוקדמים צומח בקצב איטי משמעותית ביחס למספר הסבבים המאוחרים. מספר הסבבים המוקדמים צמח בכ-20% ביחס לשנת 2019 ועמד בשנת 2021 על קרוב לאלף, בעוד שמספר הסבבים המאוחרים הכפיל את עצמו והגיע ליותר מ-400 סבבים. כתוצאה ממגמות אלה, רק כ-4% מתוך כלל הגיוסים בשנת 2021, שהם כ-1.1 מיליארד דולר, הופנו לשלבי ה-Seed. יתרה מכך, כפי שציינו לעיל, למעלה ממחצית מכלל ההון שגויס על ידי חברות טכנולוגיה פרטיות בישראל בשנת 2021 הגיע לשלושה סקטורים בלבד, כולם מבוססי תוכנה. ממצא זה עשוי להצביע על התפתחות בעיית גיוון ופיזור סיכונים בענף היי-טק הישראלי. רשות החדשנות עוקבת באופן רציף אחר נתונים אלה ומבצעת מחקרים בנושא.

אתגר מרכזי נוסף בו על ההיי-טק הישראלי להשתפר הוא הכללה מגוונת יותר של קבוצות אוכלוסייה שונות, שנכון ל-2022 נמצאות בתת-ייצוג גם מבחינת הפיזור הגאוגרפי של המועסקים בו. שימור ההומוגניות המאפיינת את ההיי-טק יחד עם הצמיחה המהירה שלו ונהירת העובדים לתחום, עלולים להוביל לפגיעה במרקם החברתי בישראל ולהגדיל את הפערים הכלכלים-חברתיים במדינה. המעבר המהיר של חברות ההיי-טק בתקופת הקורונה לעבודה מרחוק, ולאחר מכן למודל עבודה היברידי, המשלב עבודה מרחוק ומהמשרד, פתח אפשרויות תעסוקה חדשות. לאור זאת, על החברות המעוניינות להתמודד עם המחסור הכרוני בעובדים בענף לייצר הזדמנויות איכותיות גם למי שגרים מחוץ למרכז הארץ ולמרכזי התעסוקה הגדולים של ההיי-טק. על הממשלה מוטלת האחריות לדאוג לתשתיות הנדרשות לשם כך. למשל, פריסת תשתיות תקשורת בפס רחב ויצירת פתרונות תחבורה הולמים על מנת לצמצם את זמן היוממות בימים שבהם העובדים עדיין נדרשים להגיע למשרד.

לסיום, אל לישראל לשקוע בשאננות ולצפות שבלי השקעות ארוכות טווח ענף הייצוא המרכזי של המשק ימשיך להוביל בזירה הגלובלית. לראיה, ההידרדרות של המדינה במדד החדשנות העולמית, ובעיקר במדדים הבוחנים את חוסנה של האקדמיה. השקעות עבר ברמה הלאומית אפשרו לישראל לתפוס עמדת הובלה עולמית בתחום החדשנות, ולאור התלות הגבוהה של המדינה בענף – חשוב לשמור עליה במציאות המשתנה.

1. שנת 2020 היא השנה העדכנית ביותר עבורה זמינים נתונים אלה. בניתוח זה ענף ההיי-טק כולל את ענף התקשורת.

2. ממצאים אלה מבוססים על ניתוח, שנערך על ידי משרד האוצר והלמ”ס, על ילידי שנתונים 1996-1993 והוצג במסגרת עבודת הוועדה להון אנושי בהיי-טק.

3. על פי נתוני חברת IVC הנכונים לתאריך 24.4.2022 וללא גיוסים באמצעות הנפקות קריפטוגרפיות והלוואות. יש להדגיש כי נתון זה צפוי להתעדכן במהלך החודשים הקרובים.

4. ראו פרסום “ירידה במספר הסטארט-אפים החדשים״ של רשות החדשנות ו-Start-up Nation Policy Institute.