חברות, יזמות ויזמים יקרים,

מדריך זה מוגש לפניכם במטרה לפשט ולהקל את קריאת דוח ההשוואה התקציבית אותו אתם מקבלים לאחר ששלחתם את הדיווח הכספי התקופתי ולאחר שמחלקת תשלומים בדקה את נתוני הדיווח.

__________

תוכן עניינים

תהליך הדיווח הכספי – איך זה עובד? >

תהליך הטיפול בבקשה להחזר כספי תקופתי >

איך לקרוא את דו"ח ההשוואה התקציבית? >

__________

בתום הרבעון או החציון, החברה יכולה להגיש בקשה להחזר הוצאות בגין ההשקעה שאושרה על ידי רשות החדשנות. לשם כך, על החברה לדווח לרשות החדשנות על הוצאות המו"פ בתקופת הפעילות האחרונה על ידי הגשת דיווח כספי תקופתי באזור האישי (ניתן להעזר במדריך להגשת דיווח כספי תקופתי).1קובץ דיווח כספי תקופתי מותאם למסלולים השונים של רשות החדשנות והוא בהתאם לנוהל מס’ 200-02: ניהול מערכת הכספים והגשת דוחות ביצוע.

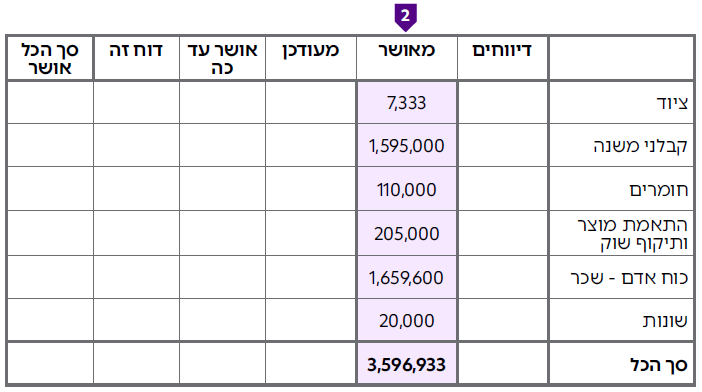

לאחר שמתקבל הדיווח, הוא נבדק על ידי מחלקת תשלומים והיא עורכת מסמך הנקרא "השוואה תקציבית". ההשוואה התקציבית היא סיכום של בדיקת הדיווח הכספי התקופתי שמפרטת את ההוצאות שהוכרו ואת התשלומים שהועברו לחברה עד כה, כולל מקדמה 0בהתאם לסעיפי התקציב המאושרים). אם יימצא שהחברה זכאית לתשלום, יועבר תשלום לחשבון הבנק של החברה.

החברה מגישה דיווח כספי תקופתי באזור האישי

מחלקת תשלומים בודקת את הדיווח ושולחת למייל של החברה

(המעודכן במערכת הרשות) דו"ח השוואה תקציבית

מחלקת תשלומים מאשרת לחשבות את העברת התשלום לחברה

החשבות מבצעת את התשלום בפועל לחברה ומיידעת אותה במכתב

התהליך אורך כ-10 ימי עסקים

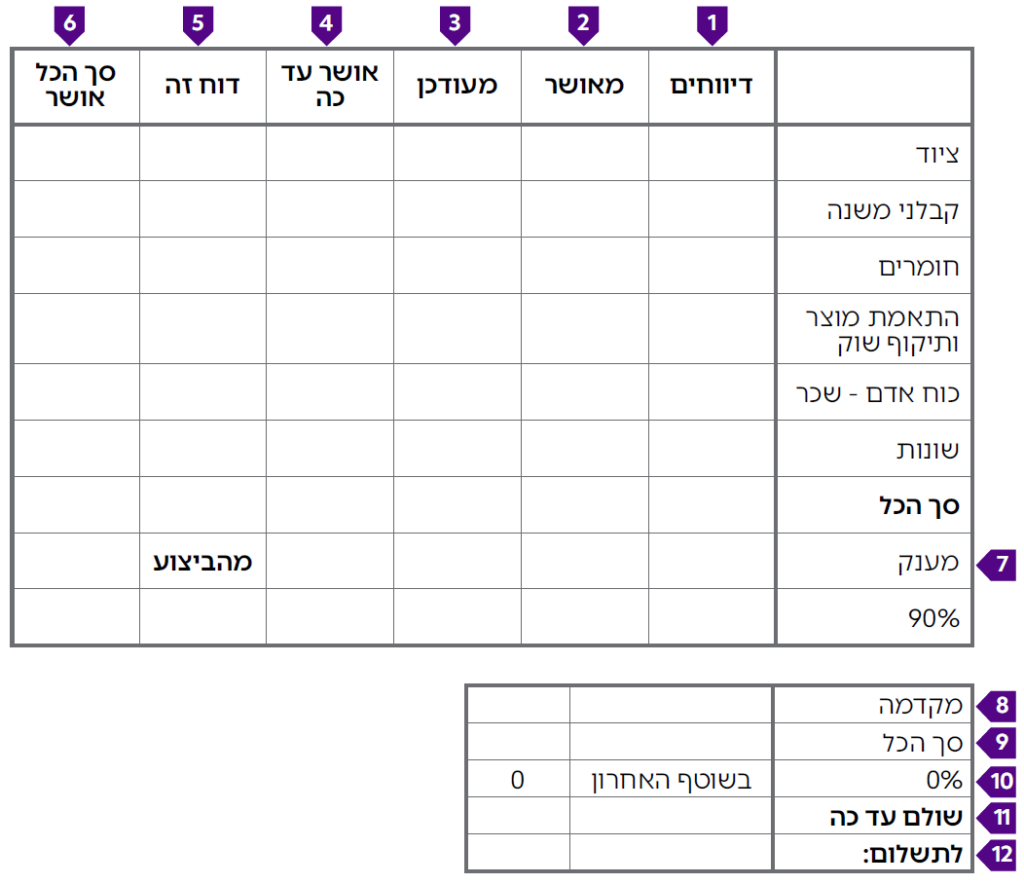

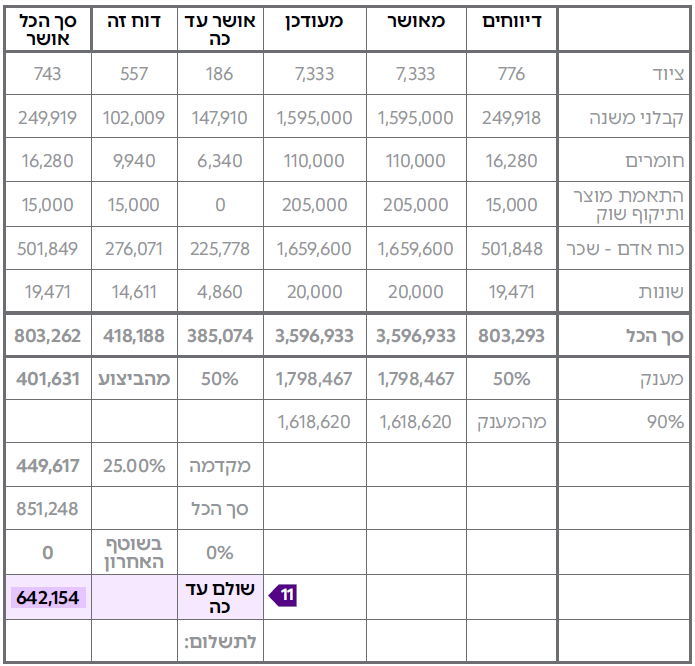

| 1 – דיווחים | סכומי ההוצאה המצטברים שהחברה דיווחה עד כה (כולל הדיווח הנוכחי), ללא קשר להוצאות שאושרו בפועל על ידי הרשות. |

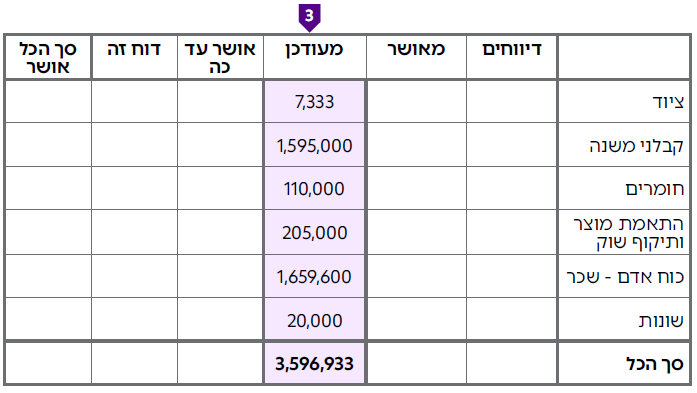

| 2 – מאושר | מפרט את התקציב המקורי שוועדת המחקר אישרה לחברה בעת הפעלת התיק (קובץ התקציב שהחברה חתמה עליו). הוא מחולק לסעיפים: ציוד, קבלני משנה, חומרים ועוד. |

| 3 – מעודכן | אם החברה ביצעה שינויים תקציביים בתיק, יופיע התקציב המעודכן ביותר שכולל את כל השינויים שאושרו לחברה. |

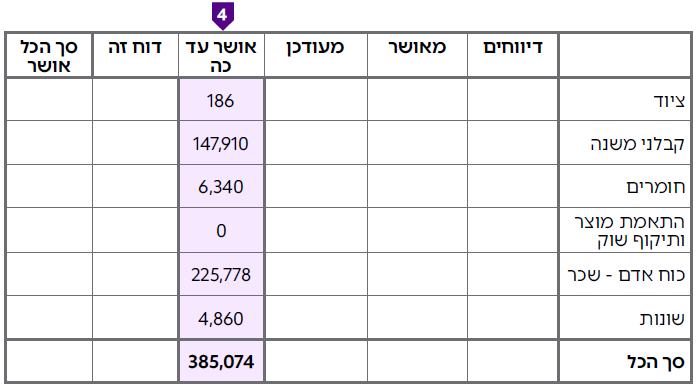

| 4 – אושר עד כה | סכומי ההוצאה המצטברים שהחברה דיווחה עד כה (כולל הדיווח הנוכחי) ואושרו על ידי הרשות. |

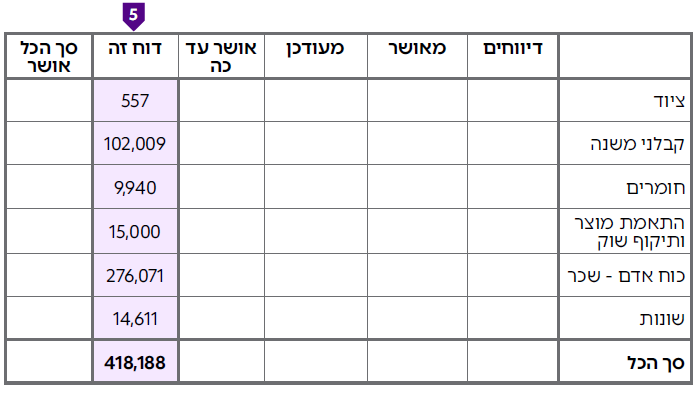

| 5 – דוח זה | סכומי ההוצאה שהחברה דיווחה בדיווח הנוכחי ואושרו על ידי הרשות. |

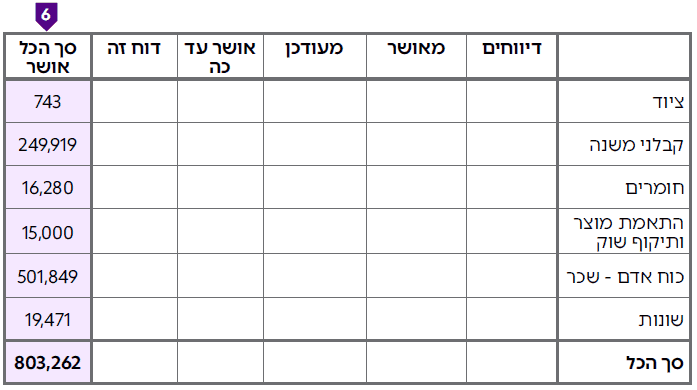

| 6 – סך הכל אושר | סכומי ההוצאה המצטברים שהחברה דיווחה עד כה (כולל הדיווח הנוכחי) ואושרו על ידי רשות החדשנות (במילים אחרות, חיבור הסכומים של "אושר עד כה" ו"דוח זה"). |

| 7 – מענק | פירוט המענק המאושר המצטבר שניתן לשלם בפועל לחברה. |

| 8 – מקדמה | לרוב, עם הפעלת התיק, החברה תקבל מקדמה בין 17% ל-35% מהמענק המאושר המעודכן, בהתאם לנהלי המסלול וכללים לעניין תשלום מקדמות ושיעורן (משתנה בין המסלולים השונים ובהתאם לתקופת הביצוע של התיק). |

| 9 – סך הכל | סכום המענק שאושר לחברה אותו תקבל מרשות החדשנות. |

| 10 – 0 אחוז | לא להתייחס – נתון לא רלוונטי. |

| 11 – שולם עד כה | הסכום שרשות החדשנות שילמה לחברה עד כה (לא כולל הדיווח הנוכחי). |

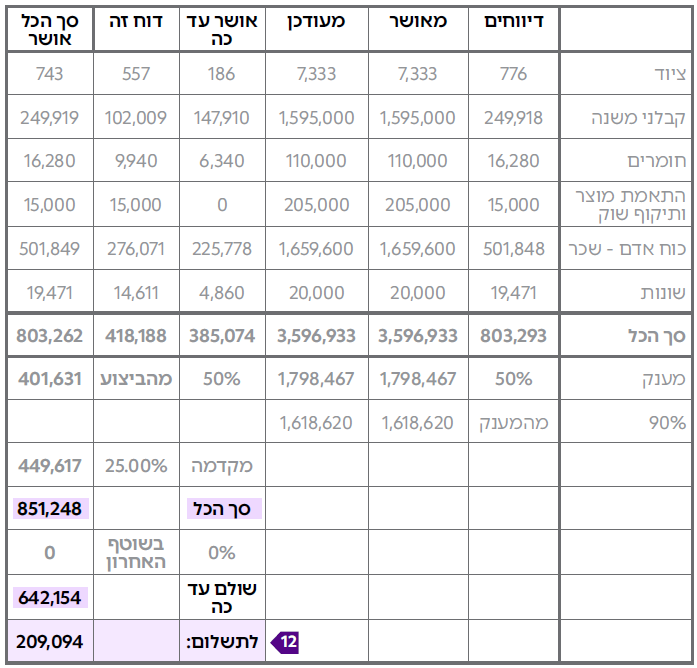

| 12 – לתשלום | הסכום שרשות החדשנות תשלם לחברה בגין התקופה המדווחת (במילים אחרות, חיסור הסכומים של "סך הכל" ו"שולם עד כה"). |

שימו לב!

- אם הסכום לתשלום יוצא חיובי, הרי שהחברה צפויה לקבל תשלום. אם סכום התשלום יוצא שלילי, הרי שלחברה יש חוב תיאורטי זמני שמתייחס לנקודת הזמן הנוכחית (אין זה אומר שלחברה יש חוב כלפי הרשות. בדיווחים הבאים יתאזן החוב התיאורטי עד לביצוע גמר חשבון).

- לפעמים, בסוף הדיווח, מצורפות הערות על כספים שלא אושרו לתשלום מסיבות שונות: תשלום מעוכב (חוסר בדיווחים למחלקת תמלוגים ועל כן יש להשלים דיווחים כדי שנוכל להסיר את העיכוב), סעיפים שלא אושרו (למשל: בסעיף קבלני משנה אושרה ההוצאה עד גובה התקציב המאושר, לא אושרה ההוצאה של חומרים בגלל אי מילוי מספר אסמכתא של החשבונית) וכו'. יש להתייחס ולפעול בהתאם.

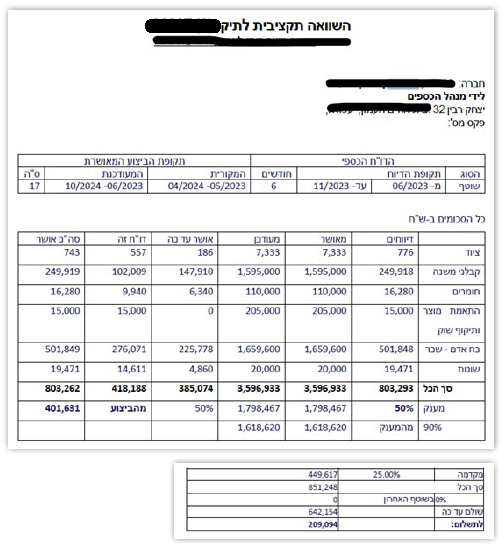

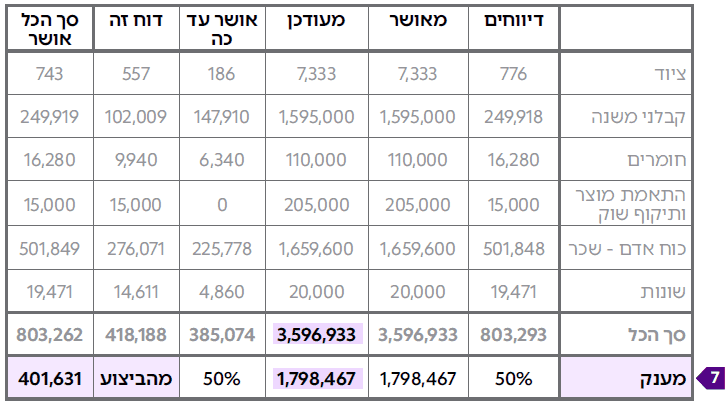

בהשוואה זו שלפנינו אפשר לראות שהחברה הגישה דיווח כספי תקופתי לתקופה של

חצי שנה (יוני עד נובמבר 2023). בסעיפים הבאים נעבור על כלל המושגים והמרכיבים של

ההשוואה התקציבית ונפרט:

דיווחים

החברה דיווחה כי סך ההוצאות המצטברות עד לתאריך הגשת הדיווח הנוכחי (כולל הדיווח הנוכחי) היו 803,293 ₪ המורכבים מציוד (776 ₪), קבלני משנה (249,918 ₪), חומרים (16,280 ₪), התאמת מוצר ותיקוף שוק (15,000 ₪), כוח אדם – שכר (501,848 ₪) ושונות (19,471 ₪). סך הכל: 803,293 ₪.

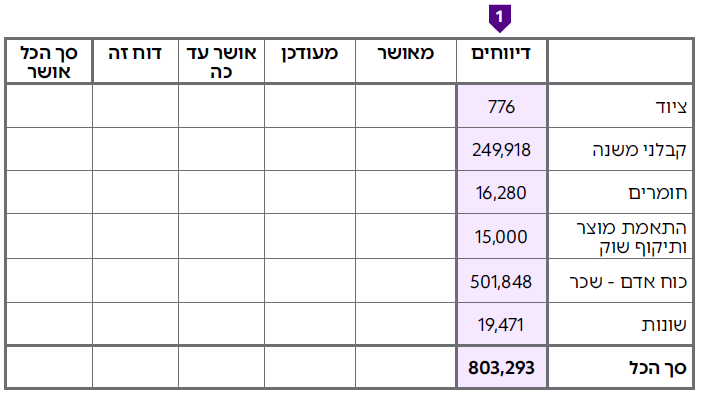

מאושר

התקציב המקורי שהרשות אישרה לחברה בעת הפעלת התיק היה 3,596,933 ₪ המורכבים מציוד (7,333 ₪), קבלני משנה (1,595,000 ₪), חומרים (110,000 ₪), התאמת מוצר ותיקוף שוק (205,000 ₪), כוח אדם – שכר (1,659,600 ₪) ושונות (20,000 ₪).

מעודכן

החברה לא ביצעה שינויים תקציביים בתיק, ועל כן, התקציב המעודכן זהה לתקציב המקורי. אם החברה ביצעה שינויים בין סעיפי התקציב, התקציב המאושר המעודכן יתעדכן בעמודה זו.

אושר עד כה

סכומי ההוצאה המצטברים שהחברה דיווחה עד כה (לא כולל הדיווח הנוכחי) ושאושרו על ידי הרשות היו 385,074 ₪ המורכבים מציוד (186 ₪), קבלני משנה (147,910 ₪), חומרים (6,340 ₪), התאמת מוצר ותיקוף שוק (0), כוח אדם – שכר (225,778 ₪) ושונות (4,860 ₪).

דוח זה

סכומי ההוצאה שהחברה דיווחה בדיווח הנוכחי ושאושרו על ידי הרשות הם 418,188 ₪ המורכבים מציוד (557 ₪), קבלני משנה (102,009 ₪), חומרים (9,940 ₪), התאמת מוצר ותיקוף שוק (15,000 ₪), כוח אדם – שכר (276,071 ₪) ושונות (14,611 ₪).

סך הכל אושר

סכומי ההוצאה המצטברים שהחברה דיווחה עד כה (כולל הדיווח הנוכחי) ושאושרו על ידי רשות החדשנות הם 803,262 ₪, המורכבים מציוד (743 ₪), קבלני משנה (249,919 ₪), חומרים (16,280 ₪), התאמת מוצר ותיקוף שוק (15,000 ₪), כוח אדם – שכר (501,849 ₪) ושונות (19,471 ₪).

מענק

בשורה זו מצוין אחוז המענק שוועדת המחקר אישרה מגובה התקציב המאושר ובהתאם לכך יחושבו ההוצאות המאושרות. ניתן לראות שגובה המענק של החברה הוא 1,798,467 ₪, שמהווה 50% מגובה התקציב המאושר – 3,596,993 ₪. בהמשך השורה, ליד המילה "ביצוע", מופיע סכום של 401,631 ₪ שהם 50% מההוצאות המצטברות המאושרות.

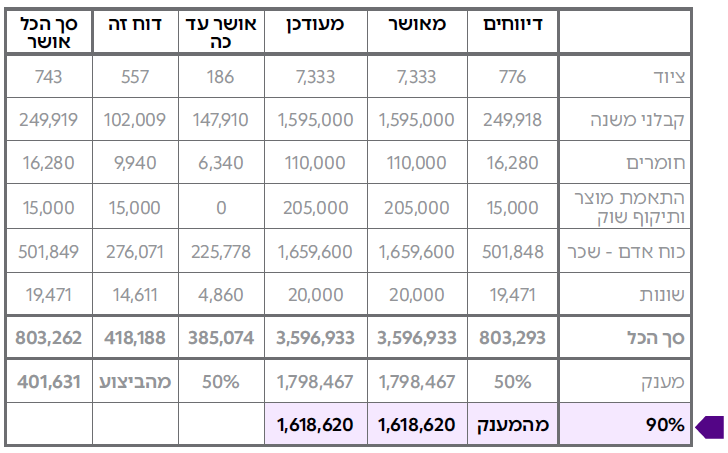

90%

מדובר בתזכורת שעד גמר הביקורת הסופית, תמיכת הרשות מוגבלת ל-90% מהמענק וה-10% הנותרים יחושבו בתום תהליך סגירת התיק כגמר חשבון.

כלומר, 1,618,620 ₪ = 0.9*1,798,467 יהיה התשלום לחברה עד הביקורת (את 10% הנותרים, הרשות תשלם לחברה כחלק מגמר חשבון אם היא זכאית לאחר ביקורת פיננסית וטכנולוגית).

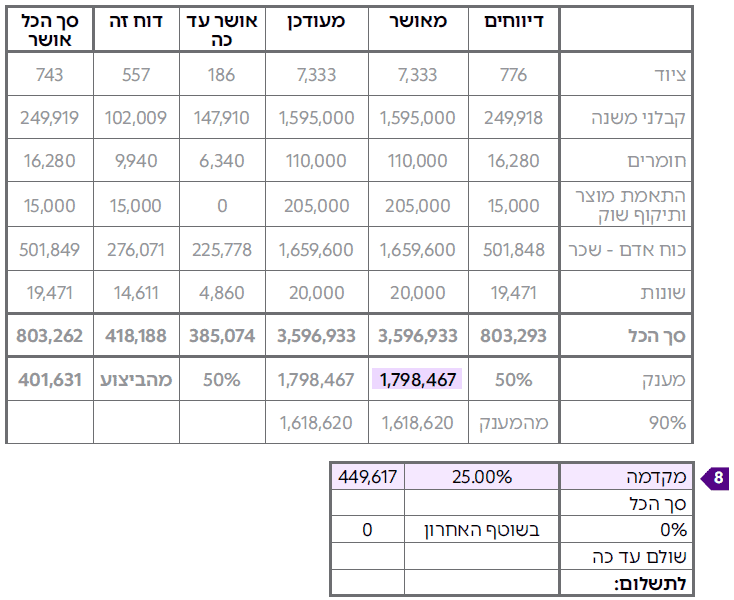

מקדמה

החברה קיבלה מקדמה של 25% מהמענק המאושר המעודכן.

כלומר, 449,616 ₪ = 0.25*1,798,467

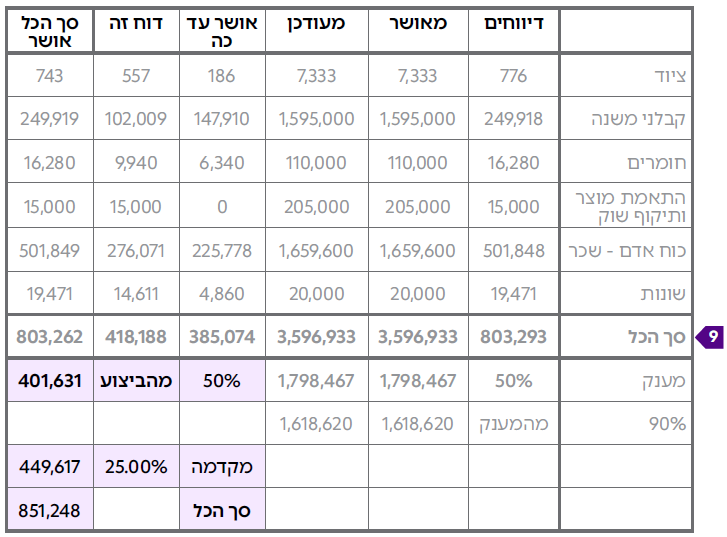

סך הכל

851,248 ₪ הוא הסכום הכללי שהחברה אמורה לקבל מרשות החדשנות )הסכום מורכב מהמענק שאושר ומקדמה (במידה ויש)).

שולם עד כה

642,154 ₪ הוא הסכום שרשות החדשנות שילמה לחברה עד כה (לא כולל הדיווח הנוכחי).

לתשלום

הסכום שרשות החדשנות תשלם לחברה בגין התקופה המדווחת הוא

209,094 ₪ = 851,248-642,154

לסיכום

בדוגמה ראינו שלאחר בדיקת הדיווחים הכספיים של החברה בגין תקופה של חציון, הסכום לתשלום שיועבר לחשבון הבנק של החברה הוא 209,094 ₪. התשלום בפועל יבוצע על ידי חשבות הרשות (אם אין מניעה) ולאחר כ-5 ימי עבודה תוכלו לראות זאת בחשבון הבנק של החברה.

1. למה לא אישרו סעיף כלשהו?

יכולות להיות מספר סיבות. למשל: הדיווח באותו סעיף בוצע לא על פי הנוהל, הפרטים ב- Excel לא מולאו באופן מלא (לדוגמה: לא צוינו תאריכי תשלום או מספרי אסמכתאות), ההוצאות או תאריכי התשלום דווחו אך הם לא בתקופה המאושרת בתיק, יש חריגה בהוצאה מסעיף תקציבי וכו'.

2. תשלום מעוכב על ידי קרן תמורה / סגירה. האם החברה צריכה לפנות לרשות לשחרור התשלום?

כן. יש לפנות אל הרפרנט הרלוונטי בקרן תמורה או במחלקת ביקורת ולהסדיר את שחרור התשלום (השלמת החובות / הדיווחים הנדרשים). אפשר למצוא את הרפרנט של החברה בקרן תמורה באזור האישי. פניות למחלקת סגירה במייל הבא: [email protected].

3. תשלום מעוכב עד לעמידה באבן דרך

יש להגיש עמידה באבן דרך. אפשר לעשות זאת באזור האישי באמצעות תפריט המערכת המופיע בסרגל העליון, להיכנס "לפעולות" ולבחור ב"שינויים בתיק קיים". בסוג השינוי יש לבחור ב"הגשת אבן דרך".

*המדריך נכתב בלשון זכר, אך מיועד לנשים ולגברים כאחד

__________

יש לכם שאלות נוספות? זקוקים לעזרה בהגשת הבקשה?

אנחנו מזמינים אתכם לפנות למוקד הלקוחות

בהצלחה!