היעד של מעבר למציאות של אפס פליטות נטו ושל כלכלת אקלים חיובית, הוביל להתפתחות מאמצים שיתופיים מגוונים, תכנון תשתיות, מימון פרטי וציבורי וצפי להזדמנויות עסקיות בשווי של טריליוני דולרים. התשואות הפיננסיות המשמעותיות, לצד תחושת הדחיפות המתלווה למשבר האקלים עצמו, הופכות את האקלים-טק לאפיק השקעה המבשיל במהירות, וכולל מעורבות של בעלי עניין מרובים, הממוקדים בפיתוח, מימון ופריסה של פתרונות הדרגתיים ומשבשים של טכנולוגיה אקלימית.

האקוסיסטם הישראלי משקף את ההאצה המאפיינת את הטכנולוגיה האקלימית הגלובלית, וממשיך להתרחב ולהתעצם. מספר חברות הסטארט-אפ הישראליות בתחום האקלים-טק, אשר מופו בהתאם למפת אתגרי האקלים של PLANETech, גדל במספרים אבסולוטיים והגיע ל-784. גם הנתח של חברות אלה, מתוך כלל חברות ההזנק אשר מוקמות מדי שנה גדל ועמד על 17% בשנת 2022, כלומר, אחת מתוך כל שש חברות סטארט-אפ שנוסדו באותה שנה, היא חברת אקלים-טק. רוב חברות ההזנק – כ-66% – בנות פחות מ-7 שנים. יותר מ-55% מכלל חברות ההזנק הישראליות הפעילות כיום, נמצאות בשלב ה-pre-seed או בשלב ה-seed. רובן – 80% בקירוב, מציעות פתרון חדשני מבוסס חומרה (באופן בלעדי או בשילוב עם תוכנה).

חמשת אתגרי האקלים הנפוצים ביותר איתם מתמודדות החברות שהוקמו מאז שנת 2018, הם חקלאות חכמה-אקלימית, מערכות אנרגיה נקיה, תחבורה בת קיימא, חלבונים אלטרנטיביים וניהול פחמן, סיכונים ולכידה. אם נתייחס למערך הרחב והוותיק יותר של חברות הזנק ישראליות, האתגר החמישי הפורה ביותר הוא תשתיות מים יעילות-סביבתית. נתון זה מדגיש את העובדה, כי באתגר זה ממוקדות לרוב חברות בוגרות יותר. ארבעת האתגרים הראשונים הם גם אלה המתאפיינים בסך ההשקעות הכולל הגבוה ביותר שגויס מדי שנה מאז 2018.

ניהול פחמן, סיכונים ולכידה וקיבוע פחמן הם שני התחומים המתאפיינים בנתח הגדול ביותר של חברות שהוקמו במהלך שלוש וחצי השנים האחרונות, אם כי חברות אלה טרם גייסו הון משמעותי. התחום המתאפיין בצמיחה המהירה ביותר, הן במספר חברות ההזנק החדשות שהוקמו והן בגיוס המימון, הוא חלבונים אלטרנטיביים. לעומת זאת, תחום הבנייה הירוקה, אשר בשנים 2021 ו-2022 שויך לאשכול האתגרים המתאפיינים בצמיחה מהירה, מתאפיין כעת במיעוט חברות הזנק חדשות, והוא ממוקם לצד מערכות ייצור נקיות ותשתית דיגיטלית בת קיימא באשכול הצמיחה בסטגנציה. אשכול זה מציג תחומי אתגרים הכוללים מעט מאוד חברות חדשות, אך עדיין ממוקמים הרבה מעל לחציון של סך כל ההשקעות באתגר אקלימי אחד. בהשוואה לשנים קודמות, ניתן לזהות שינויים קלים במספרים ובהשקעות בתוך אשכול הצמיחה המוקדמת. אתגרים כמו מעגליות, אובדן ובזבוז מזון וחומרים חדשים, מתאפיינים כולם בפחות מ-50 חברות הזנק, לצד קצב צמיחה ראוי לציון, בקרב חברות הזנק חדשות.

הסכום הכולל שהושקע בחברות הזנק ישראליות מתחום האקלים-טק בין 2018 למחצית הראשונה של שנת 2023 עמד על $8.2 מיליארד, שמתוכם $2.3 מיליארד גויסו בשנת 2022 בלבד. על כל דולר שהושקע בהייטק הישראלי בשנת 2022, 14 סנט הגיעו לתחום האקלים-טק.

המשקיעים בחברות הישראליות נחלקים באופן כמעט שווה למשקיעים ישראלים ושאינם ישראלים, כשארצות הברית מובילה את הקבוצה האחרונה. יותר מ-50% מכלל ההשקעות, גויסו דרך משקיעי הון סיכון, אחריהן ממוקמות קרנות הון הסיכון התאגידיות (16%), אשר ברובן הגדול אינן ישראליות. מגמות ההשקעה שזוהו עבור חברות הזנק ישראליות מתחום האקלים-טק משקפות לרוב מגמות כלל עולמיות.

בין השנים 2021-2018, ההשקעות באקלים-טק הישראלי תאמו למגמת הצמיחה הגלובלית, אם כי המימון במדינת ישראל צמח בסך של 320% – שיעור גדול פי 2.6 משיעור הצמיחה הגלובלי. במהלך ההאטה הכלכלית הגלובלית של שנת 2022, תחום האקלים-טק הישראלי הפגין חסינות גבוהה והמשיך לגייס השקעות ברמות הדומות לשנת 2021. גם במקרה זה ההתנהלות הייתה דומה לדפוסים הגלובליים, שהתאפיינו ביציבות של סך כל ההשקעות בתחום האקלים-טק בשנים 2021 ו-2022.

תחום האקלים-טק התאפיין בחסינות גבוהה ב-400% לעומת כלל האקוסיסטם הטכנולוגי בישראל, שההשקעות בו צנחו בצורה משמעותית בשנת 2022. בדומה למגמות הגלובליות, גם ההשקעות במחצית הראשונה של שנת 2023, התאפיינו בירידה משמעותית בהשוואה לתקופה המקבילה בשנת 2022. נראה כי ההקבלה למגמות הגלובליות מעידה על הטמעת יוזמות האקלים-טק הישראליות בשוק הכללי.

התמיכה הממשלתית, שהועברה מרשות החדשנות ליוזמות אקלים-טק בכל שלבי הפיתוח, החל ממחקר אקדמי וכלה בתוכניות הרצה וצמיחה, הסתכמה בסך של $71.4 מיליון בשנת 2022. תמיכה זו מהווה 16% מן התקציב השנתי של הרשות. משרדים, וגופים ממשלתיים נוספים, תומכים בתחום האקלים-טק במסגרת מחקרים אקדמיים, תוכניות פיילוט ופיתוחים טכנולוגיים.

סקר שנערך בקרב חברות הזנק ישראליות בתחום טכנולוגיות האקלים מעלה כי האתגרים העיקריים העומדים בפני חברות אלה הם מימון, צמיחה בסקאלה רחבה (scale-up) ומכשולים רגולטוריים. חברות בשלבי ה-pre-seed וה-seed מציינות במיוחד את היעדר ההזדמנויות לביצוע ניסויי הרצה (pilots). יכולת ההתרחבות והמכשולים הרגולטוריים היו דומיננטיים יותר עבור חברות הזנק שנמצאות בשלב גיוס ההון השני ומעבר לו. בהשוואה לסקר שערכנו בשנת 2021, אחוז גדול יותר מקרב המשיבים הצביע על הצמיחה בסקאלה רחבה כחסם (40% לעומת 28% בשנת 2021) – ממצא זה עשוי להעיד על התבגרות האקוסיסטם.

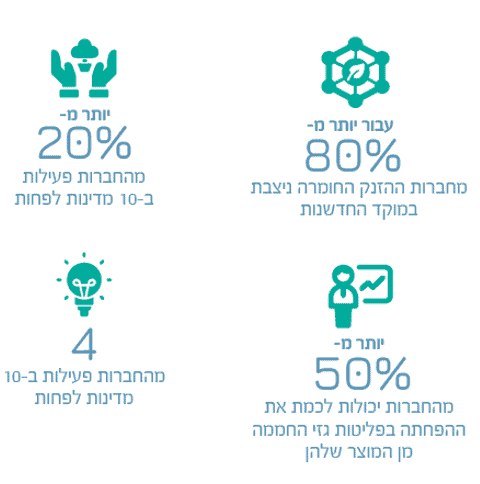

התשובות שניתנו במסגרת הסקר מלמדות כי חידושים ישראלים פרוסים ברחבי העולם, בכל היבשות, וביותר מ 100- מדינות. יתר על כן, 20% מכלל חברות ההזנק אינן פורסות כלל את הפתרונות החדשניים שלהן במדינת ישראל. יותר מ-20% מחברות ההזנק פעילות ב-10 מדינות לפחות ויותר מ-75% מהן פעילות בצפון אמריקה ובאירופה. השוק המוביל בצפון אמריקה הוא ארצות הברית, בעוד שהשווקים המובילים באירופה הם גרמניה, איטליה וספרד. באמריקה הלטינית, אסיה ואפריקה השווקים המובילים הם מקסיקו וברזיל, הודו ודרום אפריקה בהתאמה. החדירה לשוק האוסטרלי דומה לזו המאפיינת את מדינות אמריקה הלטינית.

במהלך השנים האחרונות, האקוסיסטם של האקלים-טק זכה להאצה ולהעצמה הודות לגישה השיתופית כלפי חדשנות הנהוגה במדינת ישראל, אשר משלבת סוגים מרובים של בעלי עניין. המיקוד הממשלתי בטכנולוגיות אקלים לצד קרנות מתמחות חדשות של השקעה באקלים- טק, ריבוי ה-venture builders החדשים, האקסלרטורים והחממות, ההתמקדות המוגברת של האקדמיה בפתרונות טכנולוגיים לאקלים ותנועת הכישרונות המובילים אל תחום האקלים-טק – כל אלה ימשיכו לקדם את האקוסיסטם של האקלים-טק הישראלי לגבהים חדשים ולהצלחה, לרבות השפעה גלובלית הולכת וגדלה בשנים הקרובות.