נספח 1 – עיקרי ההבדלים בין הגישות

המידע המוצג בעבודה מציג שתי גישות שונות להגדרת ענף ההייטק. הראשונה מבוססת על ההגדרה הבינלאומית כפי שמציגה הלמ”ס בפרסומיה השוטפים (״ענף ההייטק״), והשנייה (״חברות ההייטק״) מתבססת על מאגרי החברות של SNC ו-IVC. עבור שתי ההגדרות אנו מציגים נתונים מנהליים. במקרה של הגדרת ״ענף ההייטק״ אלו נתונים מנהליים של כלל עובדי ההייטק בישראל שנאספו על ידי רשות המיסים והתקבלו מהלמ”ס. במקרה של הגדרת ״חברות ההייטק״ הנתונים נשלפו ממערכת שע”מ ונותחו על ידי אגף הכלכלן הראשי במשרד האוצר. הטבלה מטה מציגה את הנתונים העדכניים ביותר לכל הגדרה1הרחבה בנושא הגדרות ההייטק השונות התפרסמה במסגרת דו״ח ״ועדת המומחים לשיפור איסוף, הגדרה והנגשה של הנתונים על סקטור ההייטק בישראל״ שכינסה הלמ״ס..

| מדד | הגדרת ענף ההייטק (2021, ללא תקשורת) | הגדרת ענף ההייטק (2020) |

|---|---|---|

| מספר חברות | 13,837 | 8,144* (6,980 חברות שדיווחו על תעסוקה, מחזור או רווח חיובי) |

| מספר משרות שכיר מלאות (אלפים) | 284.9 | 255 |

| מספר חברות זרות | 309 | 552 (527 חברות שדיווחו על תעסוקה, מחזור או רווח חיובי) |

| מספר משרות שכיר בחברות זרות (אלפים) | 58.8 | 68 |

| שכר ממוצע למשרה מלאה (חודשי, שקלים) | 26,544 | 27,407 |

| סך הכנסות מס הכנסה משכר של שכירים בהייטק (מיליוני שקלים) | 21,781 (23,810 כולל מס רווחי הון) | 19,626 (21,379 כולל מס רווחי הון) |

| מס הכנסה ממוצע למשרה מלאה (חודשי, שקלים) | 6,372 (6,966 כולל מס רווחי הון) | 6,409 (6,983 כולל מס רווחי הון) |

| הגדרת משרה מלאה** | עובדים שכירים בסוג משרה 3-1 בסיווג מס הכנסה, מחושב חודשית, בשקלול מספר החודשים בשנה בתעסוקה בהייטק | עובדים שכירים בסוג משרה 3-1 בסיווג מס הכנסה, מחושב חודשית, בשקלול מספר החודשים בשנה בתעסוקה בהייטק |

| הגדרת חברה זרה | מבוסס נתוני מרשם העסקים לגבי סקטור בבעלות זרה (סיומת ספרות “30” בסיווג הסקטוריאלי המבוסס על מדריך ה-SNA2008 לחשבונות לאומיים). הנתונים מבוססי אלגוריתם המשלב זיהוי העסק (“ח.פ.”) עם מידע המתקבל מסקרי העסקים השונים המתבצעים בלמ”ס (לדוג’: סקר גלובליזציה) | חברה זרה לפי IVC – חברה גלובאלית עם פעילות מו”פ בישראל, מטה החברה בחו”ל, בעלות זרה חברה זרה לפי SNC – חברה שיוסדה בחו״ל, מטה החברה בחו״ל, לחברה יש ענף/ פעילות בישראל |

* הגדרת חברות הייטק: החברות הוגדרו על פי הקריטריונים של מאגרי מידע חיצוניים – SNC ,IVC. נוסף לכך חברות שלא נכללו תחת ההגדרות הנ״ל אבל היו זכאיות להטבת מס בחוק עידוד תחת מסלול טכנולוגי נכנסו למאגר חברות ההייטק.

חברת הייטק לפי IVC – מטה החברה ממוקם בישראל, פעילות מו״פ מקומית, לחברה הנהלה ישראלית בכירה, קיבלה מימון מגורם ישראלי.

חברת הייטק לפי SNC – החברה מפתחת טכנולוגיה/קניין רוחני, לחברה יש משרד בישראל ופעילות מו”פ מקומית, לפחות אחד מהמייסדים הוא ישראלי.

** שתי הגדרות אלו מובילות לתוצאות שונות ביחס לנתונים המתפרסמים תדיר בנוגע להייטק ומבוססים לרוב על סקר כוח אדם של הלמ״ס. נתוני הסקר לשנת 2020 מצביעים על כ-340 אלף שכירים המהווים כ-10% מסך השכירים באותה שנה, לעומת 7.5% לפי הגדרת חברות ההייטק, המחושבת באמצעות מקור נתונים שונה (נתונים מנהליים). פערים אלו נובעים בעיקר מהבדלים בתקופה הקובעת להגדרת משרה/עובד, כך בעוד הנתונים המנהליים מחשבים משרות ברמה שנתית, סקר כוח אדם מתנהל ברמה חודשית. בסיווג לפי חברות ההייטק משרת שכיר מוגדרת עבור החלק היחסי של תעסוקה בהייטק למשך 12 חודשים מלאים בשנה קלנדרית. לדוגמה, אם בשנת 2019 דווח שעובד מסוים עבד 6 חודשים בחברות הייטק ועבר לתחום שלא מוגדר כהייטק, משרת שכיר תיחשב רק בחלקה היחסי מתוך השנה הקלנדרית (6/12). להרחבה בנושא זה ראו ״קובץ מס הכנסה שכירים – ניתוח השוואתי של מדדי תעסוקה ושכר בין מקורות שונים״ שפרסמה הלמ”ס.

נספח 2 – הכנסות המדינה מעבודה ומחברות, 2019

התפלגות הכנסות המדינה ממיסים בשנת 2019 דומה לנתוני 2020 כפי שהוצגו בפרסום, אף שזו הייתה שנת קורונה.

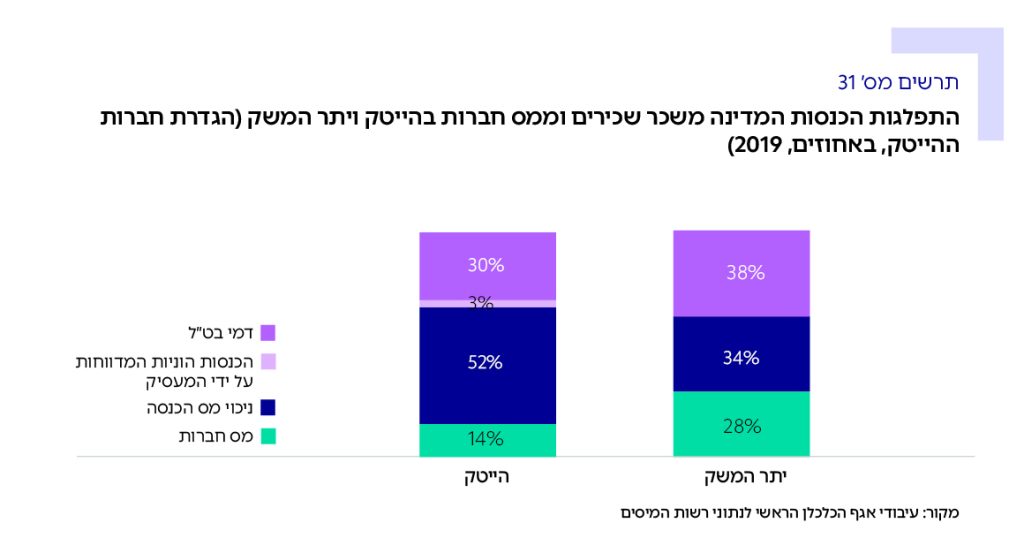

סך גביית המס הישירה הכוללת מחברות ההייטק הסתכמה בשנת 2019 בכ- 34 מיליארדי שקלים, המהווים כ-22% מסך חבות המס במשק בגין רווחי חברות וכן בגין מיסי הכנסה, דמי ביטוח לאומי ובריאות משכירים.

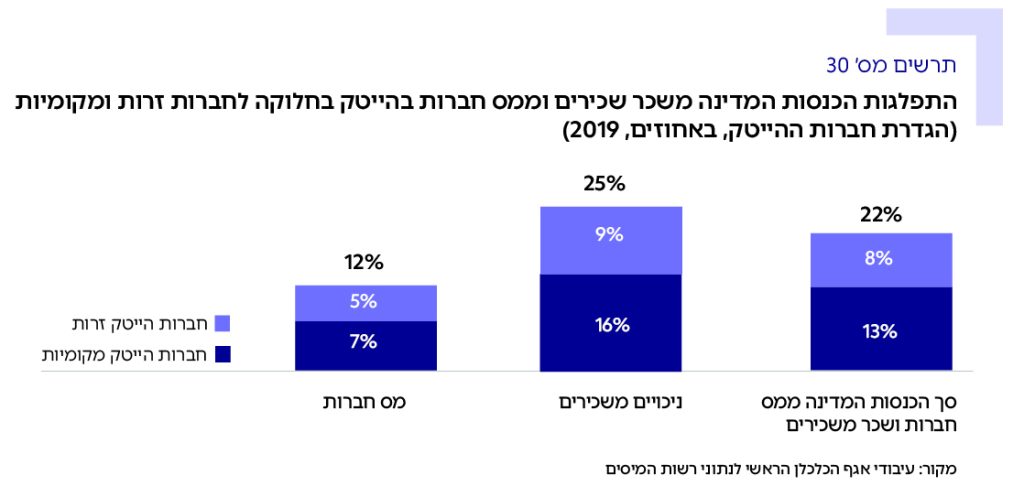

גם בשנת 2019, חלק הארי בתרומה הישירה של ההייטק להכנסות המדינה מקורו במיסוי הקשור באופן ישיר בעבודה. הכנסות שמקורן בניכוי מיסים משכר עובדי חברות ההייטק הסתכמו בכ-86% מסך חבות המס בענף והיתרה, כ-14%, התקבלה ממס חברות.

חלקו של ההייטק בהכנסות לפי קטגוריות הכנסה של המדינה (2019)

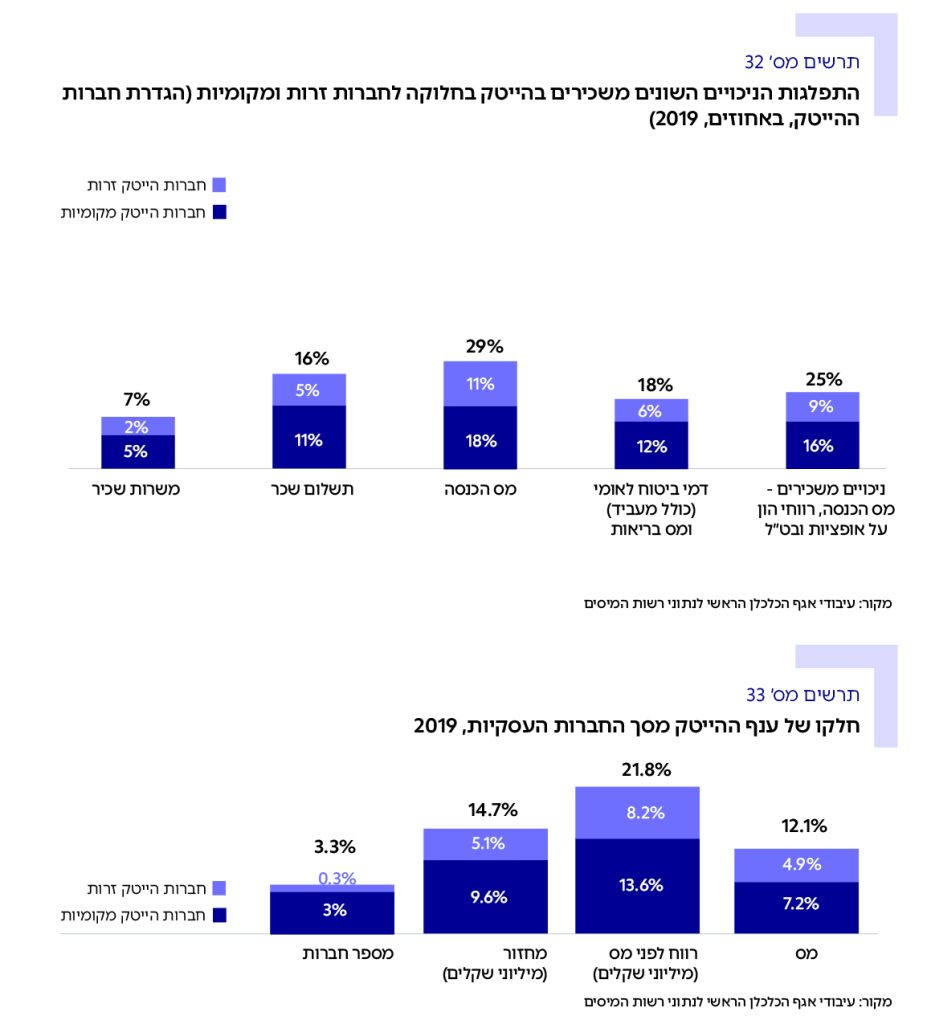

גם בשנת 2019, השכירים המועסקים בהייטק היו אחראים בסך הכול ל-25% מתשלום מס ההכנסה ודמי הביטוח הלאומי ששולמו על ידי עובדים שכירים במשק. ברכיב מס הכנסה, חלקם של השכירים בהייטק הסתכם בכ-30%, ובדמי ביטוח לאומי תרומתם הסתכמה ב-18% מהתשלום המשקי ב-2019.

שיעור המס הממוצע שחברות ההייטק שילמו על רווחיהן ב-2019 עמד על 12%, בהשוואה לשיעור מס ממוצע של 21% בכל החברות. כתוצאה מכך, חבות מס החברות של חברות ההייטק קטנה יחסית לחלקן מסך הרווחים, והסתכמה בשנת 2019 בכ-4.9 מיליארדי שקלים (12.3% מסך חבות המס של חברות עסקיות ב-2019).