לפי הגדרת ענף ההייטק והגדרת חברות ההייטק

קיימות מספר גישות מקובלות המשמשות להגדרת החברות והעובדים והעובדות המשתייכים לתחום ההייטק בישראל. ההגדרות נבדלות זו מזו במספר ובסוג החברות שנכללות בכל אחת מהן. כתוצאה מכך, גם מספר העובדים והתשלומים הקשורים אליהם משתנים. כמו כן, יש שיטות שונות לאיסוף נתונים (נתונים מנהליים, המציגים נתוני אמת, מול סקרים, המציגים אומדנים) ושוני בתדירות עדכון הנתונים.

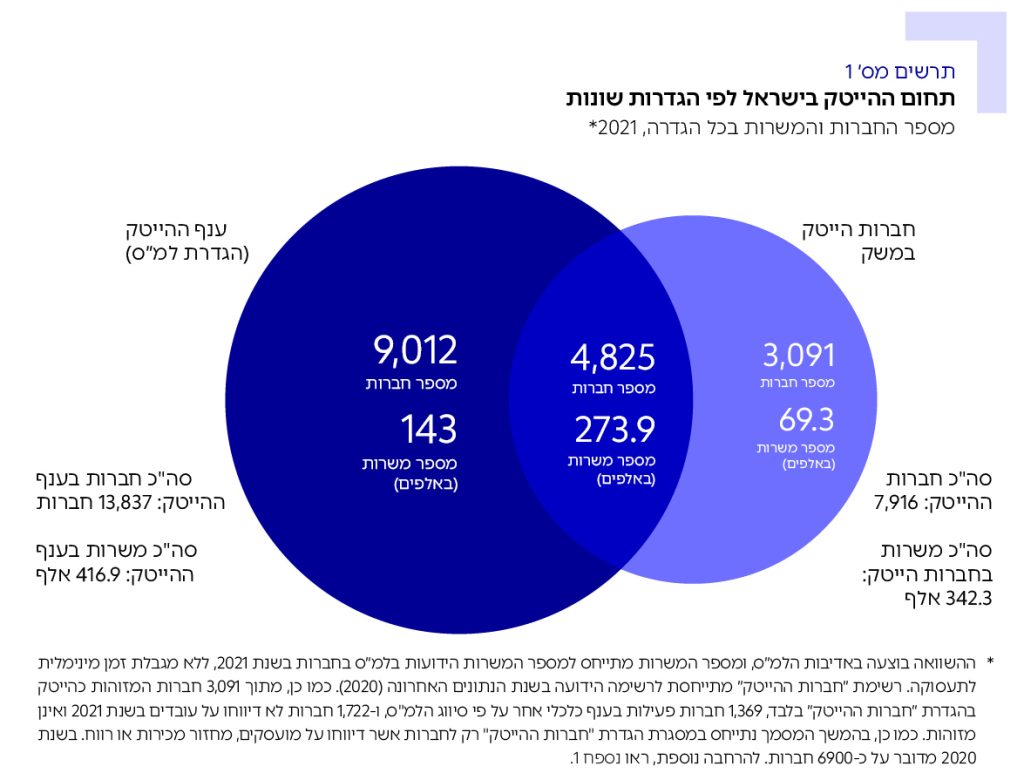

בעבודה זו אנו מתמקדים בשתי הגדרות לתחום ההייטק על מנת לאמוד את תרומתו להכנסות המדינה, תוך שימוש בנתונים מנהליים. הראשונה היא הגדרת ״ענף ההייטק״ המקובלת בלמ״ס. בהגדרה זו נכון לשנת 2021, כלולות 13,837 חברות אשר דיווחו על העסקת עובדים, מתוכן 309 חברות זרות, וקיימות בהן כ-285 אלף משרות מלאות (ללא ענף התקשורת). הגדרה שנייה שבה אנו משתמשים היא של חברות טכנולוגיה במשק המתבססת על מאגרי מידע של SNC ו-IVC . בהגדרה זו כלולות 8,144 חברות, מתוכן 552 חברות זרות ו-255 אלף משרות מלאות (ב-7,916 חברות אשר דיווחו על העסקת עובדים). לאורך המסמך נתייחס להגדרה זו כ״חברות ההייטק״.

אומדן תרומת תחום ההייטק

בהמשך המסמך, הגדרת ענף ההייטק שבה נשתמש תהיה בהתאם לסטנדרטים הבינלאומיים המקובלים, בשינוי עיקרי אחד – אנו משמיטים את ענף התקשורת ולא מכלילים אותו בהגדרת ענף ההייטק1השמטת ענף התקשורת היא בהתאם להמלצת ועדת המומחים לשיפור איסוף, הגדרה והנגשה של הנתונים על סקטור ההייטק בישראל. ראו את דוח הוועדה בקישור. הגדרת חברות ההייטק מנסה למקד ולזהות את חברות ההייטק הפעילות בישראל על פי מאגרי מידע חיצוניים מרכזיים. בנספח 1 מופיע מידע מפורט בנוגע לכל אחת מההגדרות והפערים ביניהן. לאור מגבלות הנתונים השונות בכל אחת מההגדרות, נציין בכל ניתוח באיזו מהן נעשה שימוש (הגדרת ״ענף ההייטק״ המייצגת את הגדרת הלמ”ס או הגדרת ״חברות ההייטק״ המתבססת על מאגרי המידע של SNC ו-IVC).

כאמור, המידע העדכני ביותר הזמין בנוגע לתשלומי מס בישראל בעת כתיבת מסמך זה נגע לשנת 2021, עקב מועדי הגשת הדו״חות לרשות המיסים. חלק מהפילוחים אינם זמינים לשנה זו, ולכן השתמשנו במידע העדכני ביותר הקיים עבור כל ניתוח. אם השנה העדכנית ביותר לניתוח הייתה שנת הקורונה (2020) השתדלנו להוסיף נתונים בדבר המגמה ארוכת הטווח2בכל מקום במסמך זה בו מצוין הביטוי מס הכנסה, הכוונה היא למס הכנסה משכר שכירים, אלא אם מצוין במפורש אחרת..

כאמור, המידע העדכני ביותר הזמין בנוגע לתשלומי מס בישראל בעת כתיבת מסמך זה נגע לשנת 2021, עקב מועדי הגשת הדו״חות לרשות המיסים. חלק מהפילוחים אינם זמינים לשנה זו, ולכן השתמשנו במידע העדכני ביותר הקיים עבור כל ניתוח. אם השנה העדכנית ביותר לניתוח הייתה שנת הקורונה (2020) השתדלנו להוסיף נתונים בדבר המגמה ארוכת הטווח.