מדדי המאקרו בעלייה מתונה – ההשקעות המשיכו בירידה

על רקע הטלטלות הגיאו-פוליטיות והביטחוניות ב-2023, חלה עלייה מתונה ברוב מדדי המאקרו של ההייטק הישראלי: ובראשם בגודל תוצר ההייטק וייצוא הענף. גם מספר המועסקים בענף צמח, אולם בשיעור נמוך יחסית לגידול בשנים הקודמות.

מדד מרכזי בהייטק בו חלה ירידה, שהמשיכה מגמת ירידה שהחלה ב-2022, הוא ההשקעה בסטארטאפים ישראלים. גיוסי ההון של סטארטאפים ישראלים ירדו בכ-55% ב-2023, כאשר רוב הירידה הייתה בסבבים בשלבים מתקדמים. אולם, גם בשלבים המוקדמים חלה ירידה.

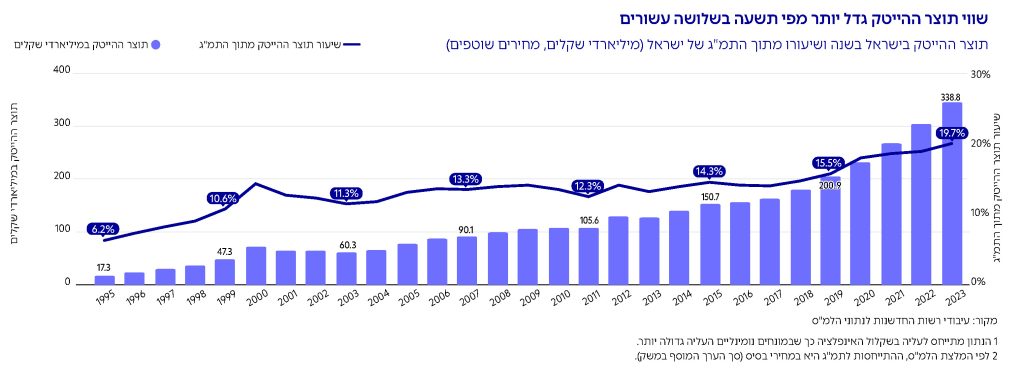

גם ב-2023 ההייטק המשיך לחזק את מעמדו כמשמעותי ומרכזי לכלכלה. חלקו של ההייטק הסתכם בכ-53% מכלל הייצוא מישראל (73.5 מיליארד דולרים). חלקו של ההייטק בתוצר הגיע לרמה של כחמישית מהתוצר בישראל (19.7%) והיה בשווי של 338.8 מיליארד שקלים.

הפער מול נאסד"ק לא נסגר, אך המשקיעים בחברות טכנולוגיה ישראליות אינם חוששים מהמלחמה

מאז פרוץ משבר הקורונה ב-2020 ועד ההכרזה על הרפורמה המשפטית בינואר 2023, הביצועים של חברות הטכנולוגיה הנסחרות במדד ת״א טכנולוגיה היו מתואמים באופן כמעט מלא עם התנודות בנאסד״ק.

לעומת זאת, מדד ת"א-35 המייצג חברות מכלל ענפי המשק הישראלי, הציג בתקופה זו ביצועי חסר ביחס לחברות הטכנולוגיה בישראל ובחו״ל. עם פרוץ מלחמת רוסיה-אוקראינה בתחילת 2022, הצטמצמו באופן משמעותי הפערים בין נאסד״ק ות"א-35.

בתחילת 2023, עם ההכרזה על הרפורמה המשפטית, חלה היפרדות בין המדדים בתל אביב, טכנולוגיה ות"א-35 כאחד, למדד הנאסד"ק והחל להיפתח פער. כך, בזמן שמדד הנאסד״ק נהנה מעליות, ביצועי החברות בישראל דשדשו.

לאחר ה-7.10 חלה ירידה במדדי ת״א טכנולוגיה ות"א-35. מייד לאחר מכן, הזעזוע העולמי השפיע גם על ביצועי נאסד״ק שהראו ירידה. אולם, בעוד שבמדדי הטכנולוגיה בתל אביב ובנאסד״ק נצפו תיקון ועלייה חדה בשווי המדדים של כ-15% ביחס ל-7.10 (נכון למועד כתיבת הדוח באפריל 2024), כך שהם הציגו תשואה דומה, במדד ת"א-35 העלייה מתונה יותר והסתכמה בכ-3%.

כלומר, מדד ת"א-טכנולוגיה ומדד הנאסד"ק חזרו להתנהל בתנודות דומות לאלה שאיפיינו אותם עד ההכרזה על הרפורמה המשפטית. זאת על אף שעדיין קיים ביניהם פער הנובע מביצועי החסר של מדד ת"א-טכנולוגיה, בתקופה שבין מועד ההכרזה על הרפורמה המשפטית בתחילת 2023 ועד פרוץ המלחמה. כמו כן, נראה כי המשקיעים בשוק ההון הישראלי אינם חוששים מהשפעת המלחמה הנוכחית על מניות הטכנולוגיה הישראליות.

תמונת מצב:

תוצר ההייטק

תוצר ההייטק: לראשונה חמישית מהתוצר של ישראל

תוצר ההייטק: לראשונה חמישית מהתוצר של ישראל

מאז שנות התשעים, ענף ההייטק צמח באופן משמעותי, עד שב-2023 היווה כחמישית מהתוצר, והפך לאחד הענפים המרכזיים במשק הישראלי.

חלקו של ההייטק בתוצר עלה משמעותית מאז החלה הצמיחה של הענף והתבססותו בישראל: ב-1995 שיעור ההייטק בתוצר עמד על 6.2% בלבד, ומאז עלה פי שלושה. במונחים ריאליים, תוצר ההייטק צמח בתקופה זו ביותר מפי תשעה.1הנתון מתייחס לעליה בשקלול האינפלציה כך שבמונחים נומינליים העליה גדולה יותר. באותה תקופה, התוצר של ישראל צמח פי שלושה במונחים ריאליים והגיע לרמה של 1.7 טריליון שקלים ב-2לפי המלצת הלמ"ס, ההתייחסות לתמ"ג היא במחירי בסיס (סך הערך המוסף במשק)..2023 כלומר, קצב הצמיחה של תוצר ההייטק גבוה מקצב הצמיחה של התוצר במשק.

העלייה בתוצר ההייטק לא הייתה אחידה לאורך השנים. חלק ניכר מהצמיחה התרחש בשנים 2000-1995 (בועת הדוט.קום), ומאז 2018 ועד היום. בין שתי התקופות הללו, במשך כעשור וחצי, שיעור ההייטק נשמר ברמה דומה ללא שינוי משמעותי.

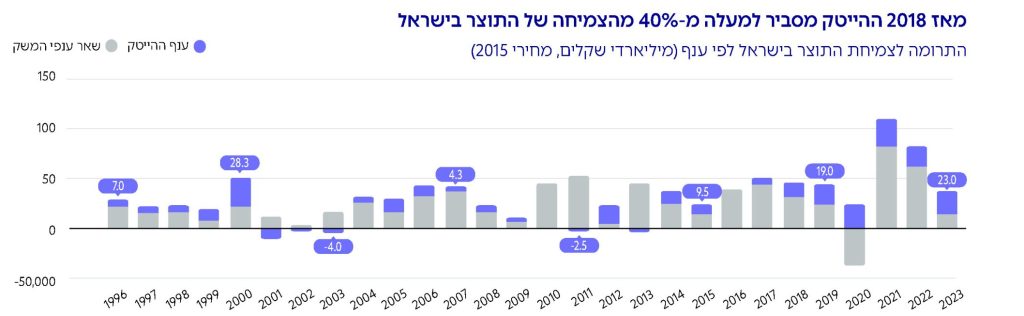

ההייטק הישראלי: בולם הזעזועים של הכלכלה הישראלית

מניתוח הנתונים עולה כי מאז 2018, ההייטק ביסס את מעמדו כבולם הזעזועים של המשק הישראלי בשנות משבר (הקורונה ב-2020 והטלטלה הגיאו-פוליטית ב-2023) וכקטר הצמיחה שלו. בשנים הללו להייטק הייתה תרומה משמעותית לצמיחה בתוצר: מאז 2018 ההייטק אחראי בכל שנה לפחות ל-24% מהגידול בתוצר שחוותה הכלכלה הישראלית משנה לשנה. כפי שנראה בהמשך, מ-2018 חלה עלייה משמעותית בתעסוקה בהייטק שמתואמת עם הגידול בתוצר ההייטק בשנת הקורונה (2020), התוצר של מדינת ישראל הצטמצם. בתוך כך, תוצר ההייטק הציג צמיחה של 12% בהשוואה לגודלו בשנה קודם לכן. כלומר, אלמלא הצמיחה בהייטק ב-2020, הפגיעה בתוצר הישראלי הייתה גדולה יותר.

כאמור, בשנים האחרונות ההייטק אחראי לפחות לרבע מהצמיחה בתוצר שנצפתה בכל שנה. בראייה כוללת, כאשר בוחנים את התקופה כולה מ-2018 ועד 2023, מתברר כי ההייטק אחראי במצטבר ליותר מ-40% מהצמיחה בתוצר בישראל. כבר בשנת 2000 הייתה להייטק תרומה יחסית גדולה לצמיחה בתוצר הישראלי – הצמיחה בהייטק הסבירה מעל למחצית מהגידול בתוצר הישראלי באותה השנה. אך בשנים לאחר מכן, תוצר ההייטק הצטמק ודחף מטה את התוצר של כל ישראל. למעשה, להייטק היה "עשור אבוד" מפיצוץ בועת הדוט.קום ב-2001. ברוב השנים מאז 2004 ההייטק חזר לתרום לצמיחת התוצר בישראל, אך בשיעורים נמוכים יחסית, עד הצמיחה שהחלה ב-2018.

מקור: עיבודי רשות החדשנות לנתוני הלמ"ס

תמונת מצב:

ייצוא ההייטק

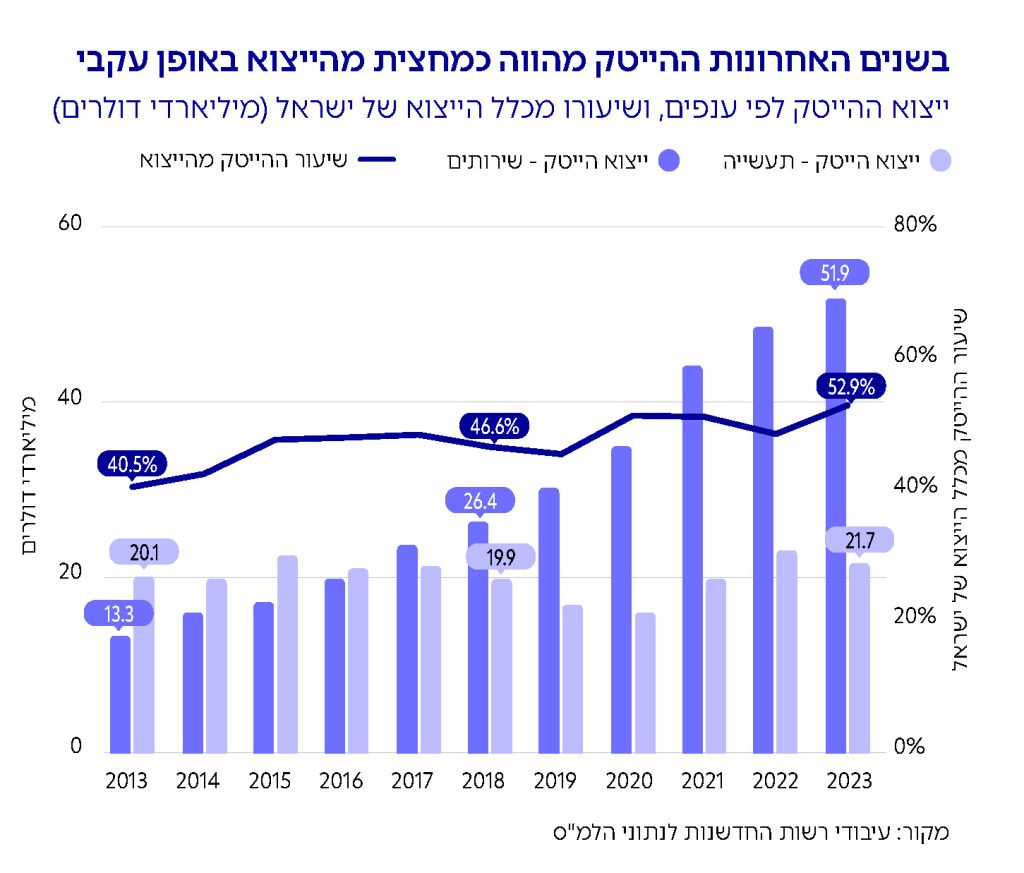

ייצוא ההייטק: 53% מהייצוא הישראלי, שמגיע בעיקר מחברות התוכנה

ייצוא ההייטק ב-2023 עמד על 53% מהייצוא של מדינת ישראל. שיעור זה עקבי בשנים האחרונות: מאז 2020, בשלוש מתוך ארבע מהשנים, ייצוא ההייטק היה מעל 50% מהייצוא הישראלי.

צמיחת ייצוא ענף ההייטק בישראל בעשור האחרון, נבעה בעיקרה מהגידול המשמעותי בייצוא שירותי ההייטק. ענף שירותי ההייטק כולל בין היתר חברות בתחומי התוכנה, וחלקו מתוך סך ייצוא ההייטק עלה מ-40% ב-2013, ל-71% ב-2023. בערכים נומינליים, שווי ייצוא שירותי ההייטק צמח כמעט פי ארבעה בתקופה זו והגיע לכ-52 מיליארד דולר ב-2023.

בעשור האחרון, ייצוא תעשיית ההייטק, שכולל חברות בתחומי החומרה והפארמה, שמר על גודלו היחסי. חברות המשתייכות לענפי התעשייה בהייטק ייצאו בממוצע כ-20 מיליארד דולר בשנה בעשור האחרון. אומנם בשנים 2020-2019 חלה ירידה בהיקף הייצוא של חברות תעשיית ההייטק, אך מאז חלה התאוששות והייצוא חזר לרמתו הממוצעת.

תמונת מצב:

תעסוקה בהייטק

מנוע הצמיחה של ההייטק: התעסוקה בענף

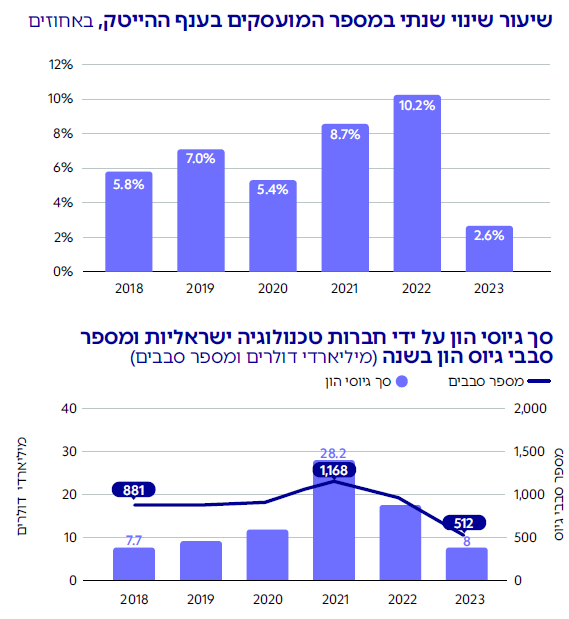

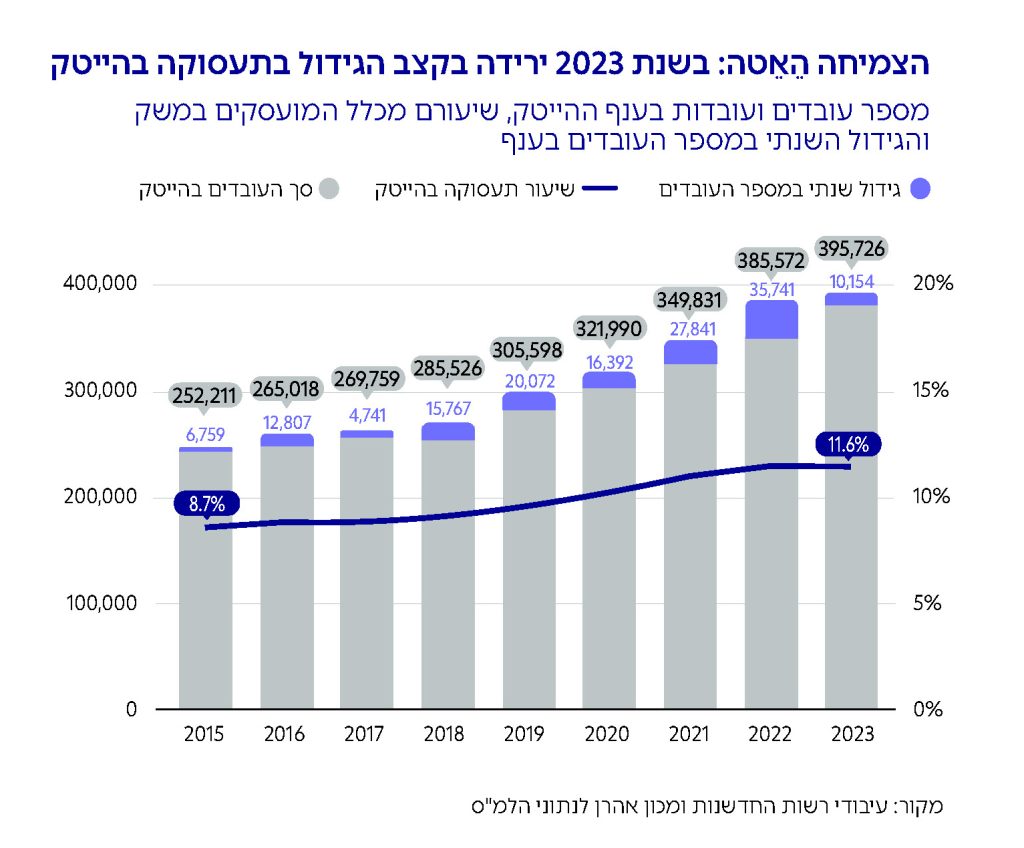

ב-2023 הועסקו בענף ההייטק כ-396 אלף עובדים ועובדות. המשמעות היא שבמהלך השנה מספר העובדים בענף גדל בכעשרת אלפים איש.3 לאורך כל מסמך זה, אלא אם מצוין אחרת, ההתייחסות למועסקים בענף ההייטק מבוססת על המלצות הועדה להגדלת ההון האנושי להייטק ("ועדת פרלמוטר"). כלומר, מועסקים בגילאי 64-25 בענף ההייטק בהתאם להגדרתו לפי הלמ"ס, בנטרול ענף התקשורת.

מאז 2014 ועד 2023, גדל מספר העובדים בענף בכ-150 אלף איש, כלומר צמיחה של כ-60%. עיקר הגידול החל ב-2018, ומאז בכל שנה מספר העובדים בענף גדל במספר דו-ספרתי של אלפי עובדים.

בתקופה זו גדלה תרומת ההייטק לתוצר המדינה ובתוך כך לתשלומי המיסים של העובדים והעובדות ושל החברות בענף לקופת המדינה. גידול זה נובע מצמיחה מואצת במספר העובדים בענף וכן מעלייה בשכר הממוצע בענף, כפי שיוצג בהמשך. המשמעות היא שהמשך הצמיחה בתוצר הענף יושפע באופן ישיר מממספר העובדים בענף, וכל שינוי משמעותי בתעסוקה בהייטק ישפיע על הכלכלה הישראלית כולה.

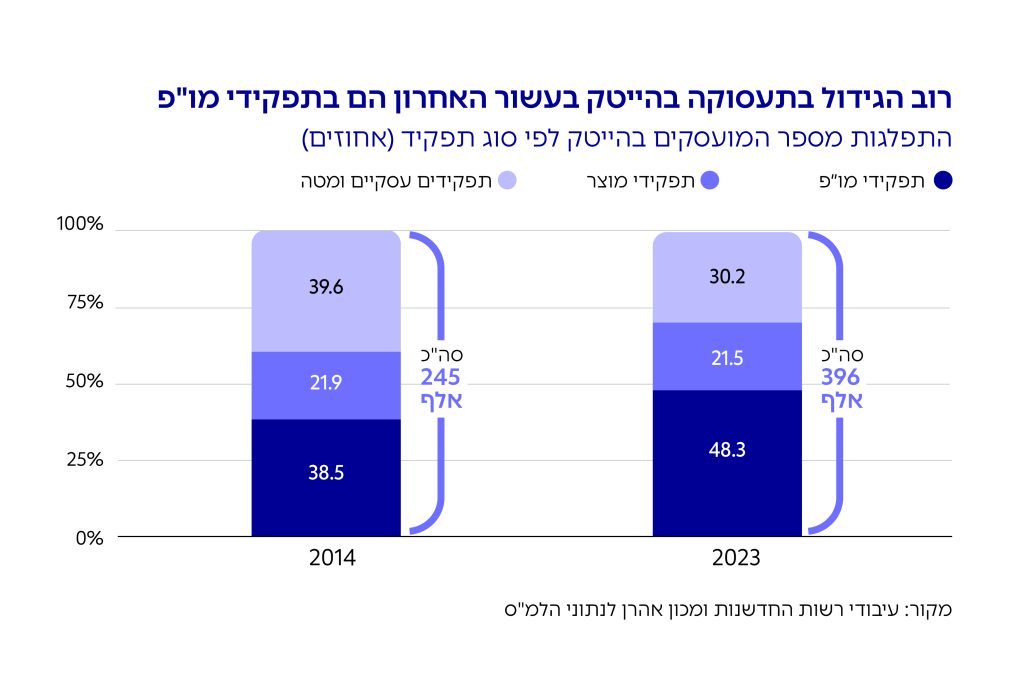

במהלך העשור האחרון חל שינוי בתמהיל התפקידים בהם עוסקים עובדי ההייטק: ב-2014 עבדו כ-94 אלף איש במשרות מו״פ בהייטק – ב-2023 מספרם יותר מהוכפל, וחלקם מכלל עובדי ההייטק עלה מ-38.5% ל-48.3% – עלייה של 10 נקודות האחוז. חלקם של העובדים במשרות מוצר (פרודקט) נשמר, ואילו חלקם של העובדים בתפקידים עסקיים ומטה ירד בתקופה זו. זאת על אף שמספר המועסקים הכולל בכל אחד מסוגי התפקידים עלה בעשור האחרון. כלומר, על אף התבססות חברות ישראליות גדולות שמוכרות בעשרות ובמאות מיליוני דולרים בשנה. עיקר הצמיחה בתעסוקה בהייטק בישראל מגיע עדיין ממקצועות המו"פ, שתנאי הסף לכניסה אליהם גבוהים מאוד.

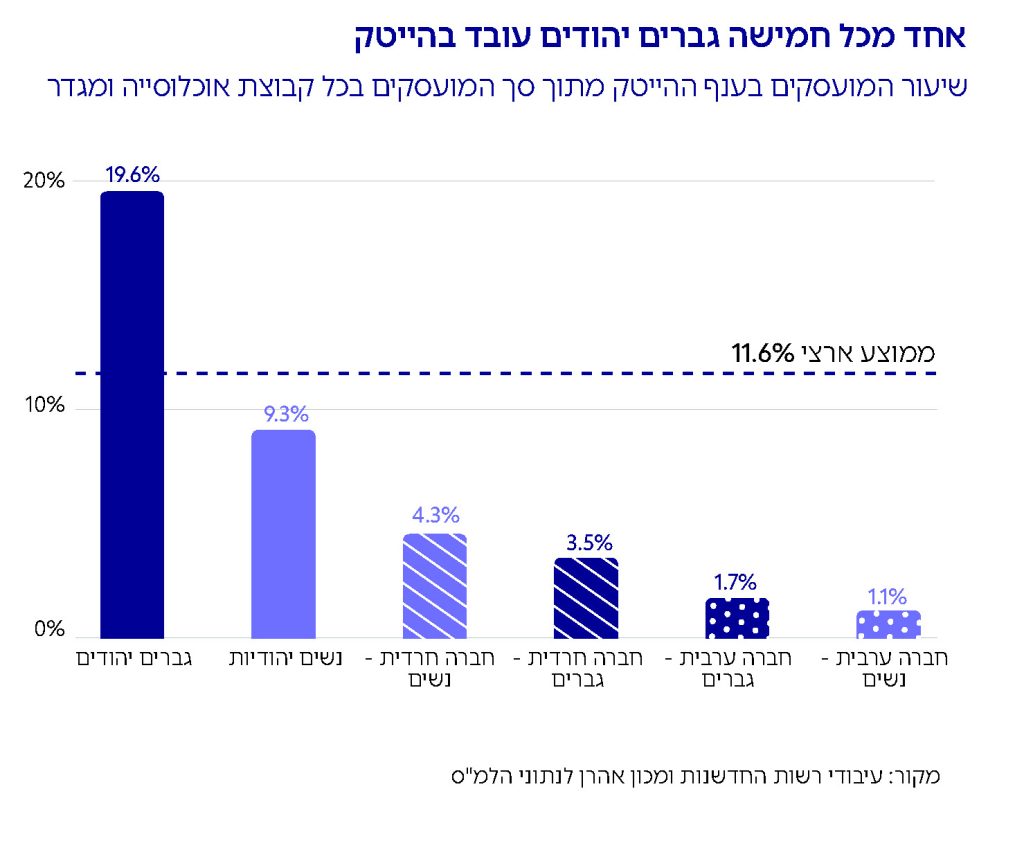

הגיוון הדמוגרפי בהייטק הישראלי לוקה בחסר

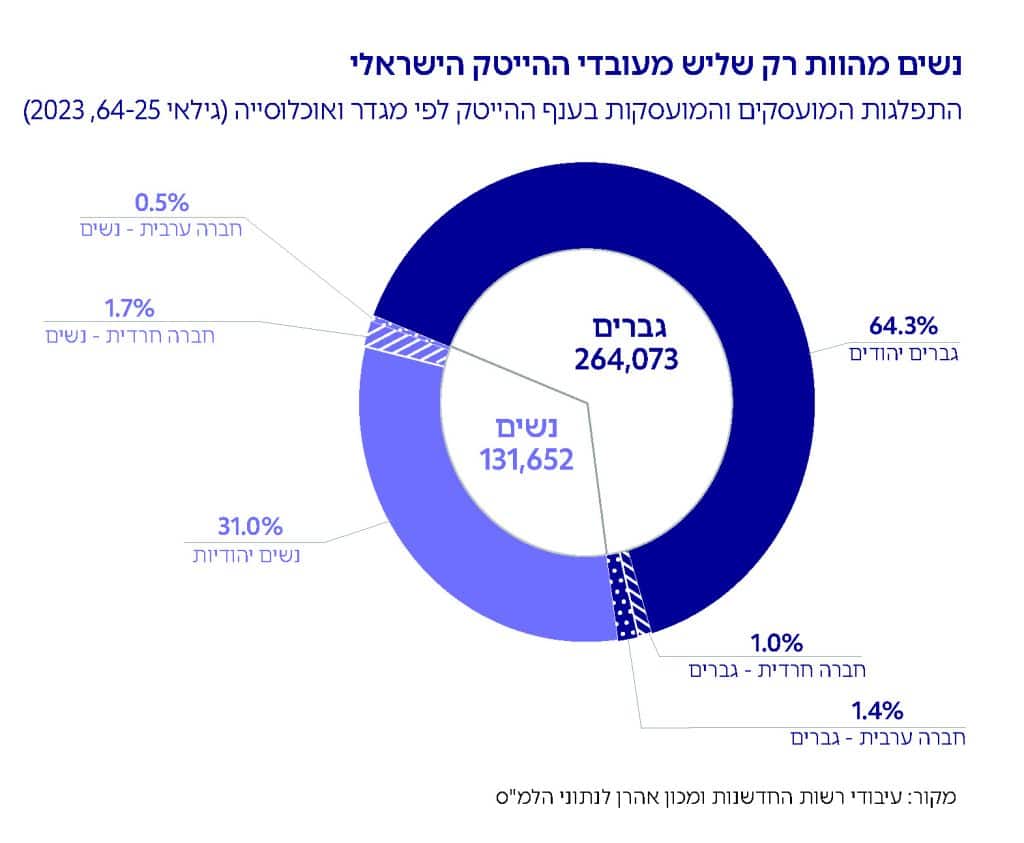

ב-2023 לא היה שינוי משמעותי מבחינת הגיוון הדמוגרפי בתעשיית ההייטק. כ-65% מהעובדים בענף הם גברים יהודים (שאינם חרדים) – 254.5 אלף איש. למעשה, כמעט 20% מהגברים היהודים המועסקים במשק (שאינם חרדים) עובדים בהייטק. ב-2014, שיעור זה עמד על 13.7%, כך שחלה עלייה משמעותית בעשור האחרון בהצטרפות של גברים יהודים (שאינם חרדים) לענף זה.

הקבוצה השנייה בגודלה בהייטק הישראלי היא נשים יהודיות (שאינן חרדיות), שהן 31% מהמועסקים בענף – 122.7 אלף נשים. מתוך כלל הנשים היהודיות המועסקות במשק (שאינן חרדיות), 9.3% מועסקות בענף ההייטק.

גם החברות הערבית והחרדית ממשיכות להיות בתת-ייצוג בהייטק. גברים חרדים מהווים כאחוז מעובדי ההייטק והנשים החרדיות הן 1.7% מהמועסקים בענף. גברים ערבים מהווים 1.5% מעובדי ההייטק בישראל ונשים ערביות מהוות חצי אחוז בלבד מהמועסקים בענף.

שיעור ההשתתפות הנמוך בכוח העבודה של גברים חרדים ונשים ערביות מביא לכך שבהסתכלות על הגברים החרדים המועסקים במשק, כ-3.5% בלבד מועסקים בהייטק. ובמקביל, חלקן של הנשים הערביות העובדות בהייטק מתוך כלל הנשים הערביות המועסקות במשק הוא 1.1% בלבד. כלומר, אחת מכל מאה נשים ערביות בשוק העבודה מועסקת בהייטק.

תמונת מצב:

השפעות ה-7.10 על ההייטק

האטה בפעילות העסקית וקושי בגיוסי הון

אחד האירועים המשפיעים ביותר על ההייטק בשנה החולפת הוא פרוץ המלחמה ב-7.10. בסקר שנערך על ידי רשות החדשנות בחודשים מרץ ואפריל 2024 , שעליו השיבו בכירים ובכירות בכ-500 חברות הייטק ישראליות, הם התבקשו להעריך במילותיהם כיצד המלחמה השפיעה על תוכניות החברות שלהם ל-4להרחבה על האופן בו בוצע הסקר, ראו נספח 1..2024

התובנות המרכזיות העולות מהסקר

ההשפעה המרכזית אותה ציינו חברות הטכנולוגיה הישראליות בסקר קשורה לפגיעה בפעילות העסקית של החברה. זו באה לידי ביטוי בהאטה, בעיכובים בפיתוח המוצר או באי-עמידה ביעדי החברה. בחלק מהמקרים הפגיעה בפעילות העסקית נגרמה כתוצאה מהיעדרות עובדים ועובדות בחברה בנסיבות הקשורות למלחמה – שירות מילואים, פינוי ממקום המגורים וכו'. עוד עולה מן הסקר, כי ביותר ממחצית מחברות ההייטק, שירות המילואים של עובדי החברה או בני/ות זוגם/ן השפיע במידה בינונית או רבה על העמידה ביעדי החברה. כצפוי, ככל ששיעור גבוה יותר מעובדי החברה שירת במילואים, כך ההשפעה על החברה הייתה גדולה יותר.

קושי בולט נוסף שציינו בחברות קשור לגיוס הון – אתגר זה הוא משמעותי תמיד עבור סטארטאפים, אך חלק מהמשיבים ציינו שבתקופה זו סבבי גיוס שהיו בעיצומם בוטלו או הוקפאו על רקע המלחמה, וטענו כי יש משקיעים שנמנעים מהשקעות בישראל נכון לעכשיו. לכן, בחלק מהחברות נדרשו לצמצם את ההוצאות, ולעתים להתייעל באמצעות פיטורים, כדי להפחית את קצב "שריפת המזומנים". כמו כן, חלק מהחברות דיווחו על פגיעה בביקושים למוצר שלהן ועל לקוחות או שותפים ששינו את התוכניות הקשורות בחברה על רקע המלחמה. היו לכך השפעות שהתבטאו בירידה בהכנסות החברות או במכירות שלהן.

כתוצאה מהמצב, קבוצה קטנה יותר של חברות דיווחה על הוצאת חלק מהפעילות או כולה מישראל למקומות אחרים, על גיוס עובדים בחו״ל ועל מיקוד הפעילות העסקית של החברה בשווקים מחוץ לישראל. כלומר צמצום החשיפה של החברה להשפעות המלחמה בישראל. בכמה חברות התייחסו לקושי להתנהל בסביבה שמאופיינת ברמות גבוהות של חוסר ודאות. בחלק מהמקרים, המלחמה הביאה לסגירת החברה או לאיום ממשי על המשך פעילותה. בכמה חברות ציינו שהחברה עברה ל״מצב הישרדות״.

חשוב לציין כי יש חברות שתוכניותיהן לא הושפעו מהמלחמה, ויש חברות – למשל בתחומי הביטחון או ההתמודדות הנפשית – שהמלחמה יצרה עבורן הזדמנויות חדשות (למשל, הגדלת הביקושים בישראל, התאמת המוצר לצרכים המקומיים וכו׳).

CEO, חברת פודטק: ״במקום להשלים פיתוחים טכנולוגיים ולגייס כסף מהשוק, גייסנו מבעלי המניות הקיימים, ויתרנו על כמה תחומי פיתוח והתמקדנו בהגעה למכירות בכל מחיר״

CEO, חברת תוכנה ארגונית: "היעדים יותר נמוכים. קושי בגיוס עקב המצב הפוליטי. יש כסף רב בישראל אבל אין מספיק הטבות למשקיעים שייתנו להם מוטיבציה להשקיע"

CFO, חברת תוכנה: ״תוצאות רבעון 1 נפגעו והחברה הצליחה להגיע רק ל-30% מיעדי המכירות של הרבעון״

CEO, חברת EdTech: ״האצנו תחילת פעילות בחו״ל. לפני כן היינו ממוקדים בישראל, בנינו תוכנית להכנסת משקיע אסטרטגי ואנחנו בתהליכי מו״מ. שינוי דרמטי״

מתוך סקר חברות ההייטק של רשות החדשנות, מרץ ואפריל 2024

יותר מחפשי עבודה, יותר יציבות

התובנות המרכזיות העולות מהסקר

נקודת הזמן הנוכחית מעמידה את תעשיית ההייטק הישראלית בפני סיטואציה ייחודית ושונה מהמצב בשנים האחרונות: לאחר כמה שנים של עלייה משמעותית בגיוסי עובדים, במהלך 2022 האט קצב גיוס העובדים. לכן, בהדרגה השוק הפך מ״שוק של עובדים״, בו התחרות על כל מועמד או מועמדת היא גדולה, ל״שוק של מעסיקים״. כלומר, נראה שהכוח עבר לידיהם של המעסיקים, משום שהיצע המשרות הצטמצם ומספר מחפשי העבודה גדל.

מהסקר שערכה רשות החדשנות, בו התבקשו בכירים בחברות הייטק לתאר במילותיהם בחודשים מרץ ואפריל 2024 את השינויים המרכזיים שחלו בתהליכי גיוס עובדים בענף מאז ה-7.10, השינוי הנפוץ ביותר שציינו החברות היה שהיצע המועמדים והמועמדות גדל. השינוי הנפוץ השני אותו הזכירו הוא שקל יותר לגייס כוח אדם. סיבות אלה לא קשורות בהכרח למלחמה. יש משיבים שהתייחסו לקשר בין מצב גיוסי ההון לסטארטאפים בתקופה זו, על רקע המלחמה והמשבר העולמי, לגיוסי עובדים. עוד עולה מן הסקר, כי ל-76% מהחברות לקח פחות משלושה חודשים לאייש משרות טכנולוגיות וב-87% מהחברות לקח פרק זמן זה לאיוש משרות לא טכנולוגיות.

כמו כן, חלק מהמשיבים ציינו שלמרות הגידול בהיצע מחפשי העבודה, התחרות על כוח אדם טכנולוגי מנוסה עדיין קשה, בעוד הזמינות של בעלי תפקידים לא טכנולוגיים גדולה יותר. חלק מהמשיבים התייחסו דווקא לבעיות בזמינות של עובדים ועובדות על רקע התקופה, בין היתר בגלל גיוס מילואים, פינוי תושבים ועוד.

מאפיין ייחודי לתקופה בא לידי ביטוי בתשובות המתייחסות לכך שעל רקע חוסר הוודאות שמאפיין את התקופה, יש העדפה של יציבות תעסוקתית מצד העובדים והעובדות בענף ולכן הם נוטים פחות להחליף מקומות עבודה. כמו כן, הייתה התייחסות למצב הרוח הירוד המאפיין את התקופה ומשפיע על תהליכי הגיוס.

שינוי השוק ל״שוק של מעסיקים״ בא לידי ביטוי גם בכך שהמשיבים ציינו שציפיות השכר כעת נמוכות יותר בהשוואה לתקופה הקודמת. עם זאת, נתוני השכר הממוצעים בהייטק ל-2023 הראו כי השכר המשיך לעלות בשנה זו. ייתכן שהתחושות בשוק מקדימות את הנתונים, בנוסף, עיקר המשיבים מייצגים חברות סטארטאפ קטנות יחסית ולא את התעשייה כולה.

חשוב לציין כי בחלק מהחברות דיווחו שאין הבדלים בתהליכי גיוס מאז ה-7.10.

CEO, חברת תוכן ומדיה: ״אין כמעט שינוי בגיוס אנשים טכנולוגיים מנוסים, עם כישורים גבוהים. זה היה ועדיין קשה״

CEO, חברת אגריטק: ״יותר קל לגייס עובדים, אבל אנשים לא בפוקוס כמו בעבר״

CFO, חברת תחבורה חכמה: ״אי-הוודאות גורמת לעובדים לשמור על יציבות תעסוקתית יותר מבעבר, ולכן יש פחות רצון לעבור למשרה חדשה״

CEO, חברת מסחר מקוון: ״יש הרבה יותר עובדים טובים ואיכותיים פנויים וזמינים לעבודה בעלות נמוכה יחסית מלפני שנה״

CEO, חברת מכשור רפואי: "היה לנו קשה לגייס בתקופת המלחמה כי הרבה אנשים לא היו פנויים. בסוף גייסנו קבלן משנה"

מתוך סקר חברות ההייטק של רשות החדשנות, מרץ ואפריל 2024

ההתגייסות בהייטק: כמעט 30 אלף משרתי ומשרתות מילואים בענף

גיוס המילואים הנרחב שהוכרז עם פרוץ המלחמה ב-7.10 הוא גורם משמעותי שהשפיע על ההייטק הישראלי ברבעון האחרון של 2023 ומשפיע גם במהלך 2024.

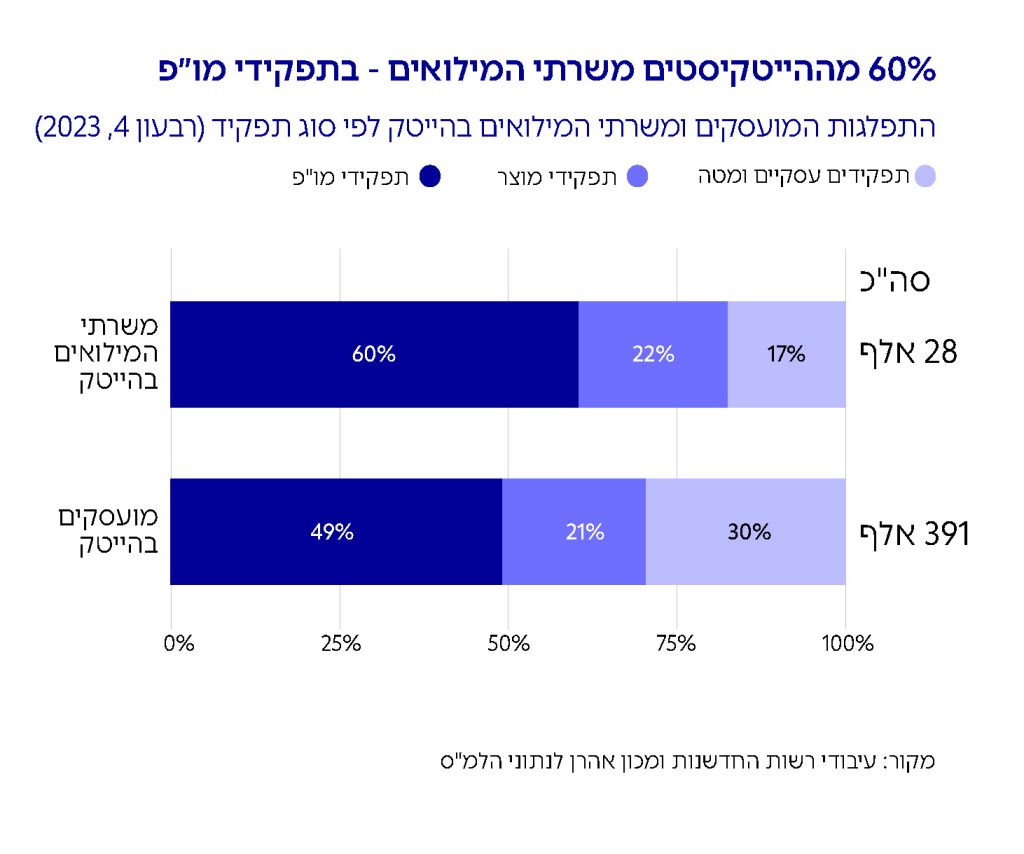

ניתוח נתוני סקר כוח האדם של הלמ״ס מעלה כי כ-7% מעובדי ענף ההייטק, שהם כ-28 אלף איש, נעדרו מעבודתם במהלך הרבעון הרביעי של 2023 עקב שירות מילואים. ברבעונים שגרתיים נעדרים בממוצע כמה מאות עובדים בענף עקב שירות מילואים.

60% ממשרתי המילואים ההייטקיסטים מועסקים בתפקידי מו״פ ועוסקים בפיתוח הליבה הטכנולוגית של החברות בהן הם עובדים – 16.9 אלף עובדים. מדובר בשיעור גבוה יחסית לחלקם של העובדים המועסקים בתפקידי מו״פ בהייטק (כ-49%). כלומר, כמעט אחד מכל עשרה מעובדי המו״פ ברבעון הרביעי שירת במילואים.

נשים מהוות פחות מ-6% ממשרתי המילואים בענף ההייטק. שיעור זה נמוך ביחס לשיעור הנשים מכלל משרתי המילואים בישראל במהלך המלחמה, שהיה כ-5על פי נתוני INSS..19% מתוך כלל הנשים המועסקות בענף ההייטק, שיעור משרתות המילואים ברבעון הרביעי של 2023 היה 1.8%.

בחודשים ינואר ופברואר 2024, מספר משרתי המילואים מקרב עובדי ההייטק הצטמצם לפחות מ-12 אלף איש, כ-3% מהמועסקים בהייטק.

ברבעון השני למלחמה – התאוששות זהירה בפתיחת משרות

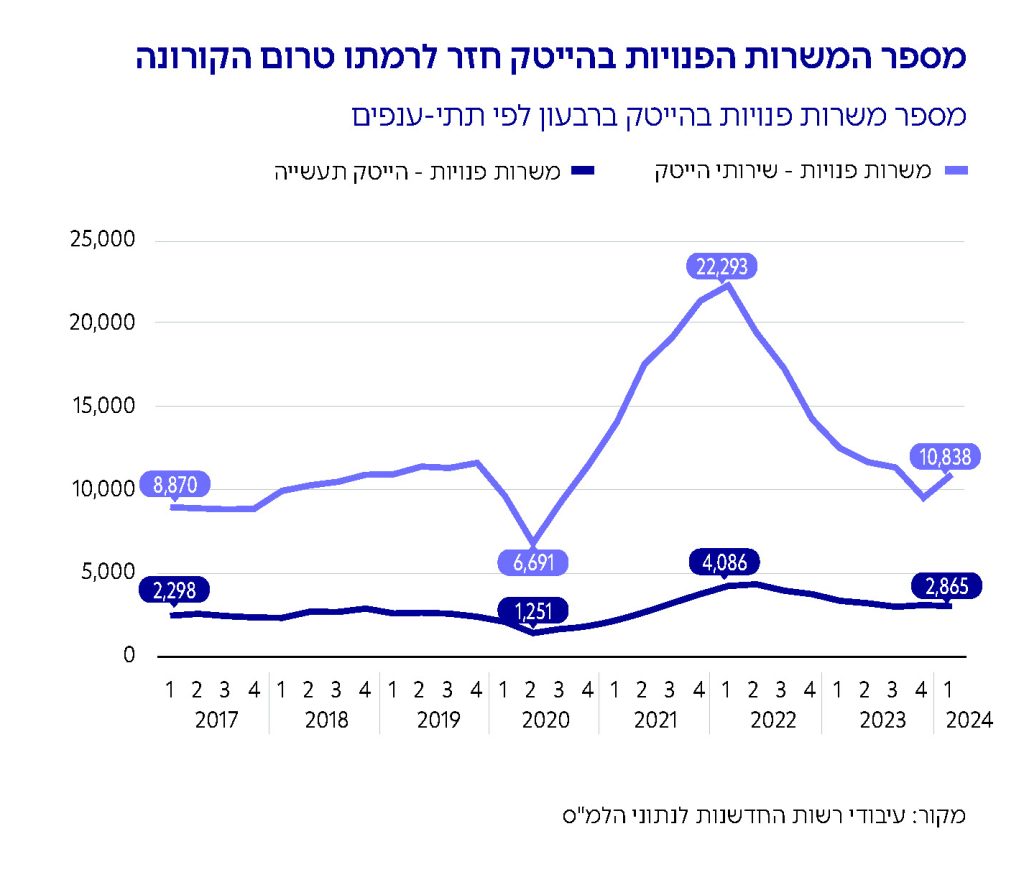

החל מתחילת 2020 חלה עלייה משמעותית במספר המשרות הפנויות6משרה שאינה מאוישת, משרה חדשה או משרה שעומדת להתפנות והחל חיפוש עובד.ת באופן פעיל. בחברות טכנולוגיה המשתייכות בעיקר לענף שירותי ההייטק.

מניתוחי עבר עולה כי בשנים האחרונות היה מתאם בין סך גיוסי ההון לסטארטאפים לבין קצב פתיחת משרות בענף ההייטק ברבעונים העוקבים. כך, לאחר שההשקעות בסטארטאפים הגיעו לרמת שיא ברבעון האחרון של 2021, גם מספר המשרות הפנויות הגיע לשיא ברבעון, בעיקר בחברות התוכנה (ענף שירותי ההייטק). החל מנקודה זו, חלה ירידה חדה שהביאה את מספר המשרות הפנויות ערב המלחמה לזה שהיה לפני העלייה הגדולה של 2022-2021 . המשמעות היא שנראה שההייטק חוזר למגמת הצמיחה שאיפיינה אותו לפני הגידול המואץ שנצפה בתחילת העשור.

ברבעון הרביעי של 2023 חלה ירידה נוספת במספר המשרות הפנויות, בעיקר במחוזות תל אביב והמרכז. אך כבר ברבעון הראשון של 2024 התחילה התאוששות וחזרה לרמה שלפני המלחמה.

הייטקיסטים בחל"ת: בעוד בענפים אחרים הוצאו עובדים רבים לחל״ת בתחילת המלחמה, בהייטק התופעה הייתה שולית יחסית. ברבעון הרביעי של 2023, רק כ-1% מהעובדים – שהם 4,400 איש – הוצאו לחל״ת. זאת בהשוואה לכמאה עובדים ברבעון קודם לכן (0.03% מהעובדים). נראה שבניגוד לקורונה – אז הוצאו לחל"ת כ-19 אלף מהעובדים בהייטק (5.7%), בעיקר לא מנוסים – המלחמה לא גרמה לחברות הייטק להוציא עובדים לחל״ת.

ציפיות לגיוסי כוח אדם בסטארטאפים: בעיקר בחו״ל

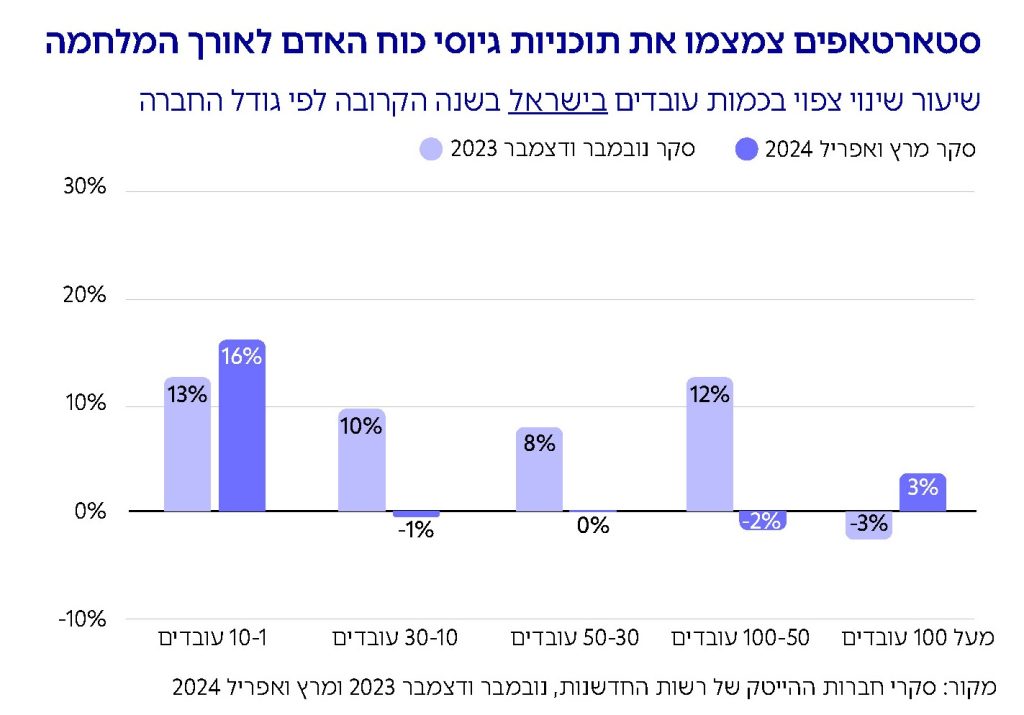

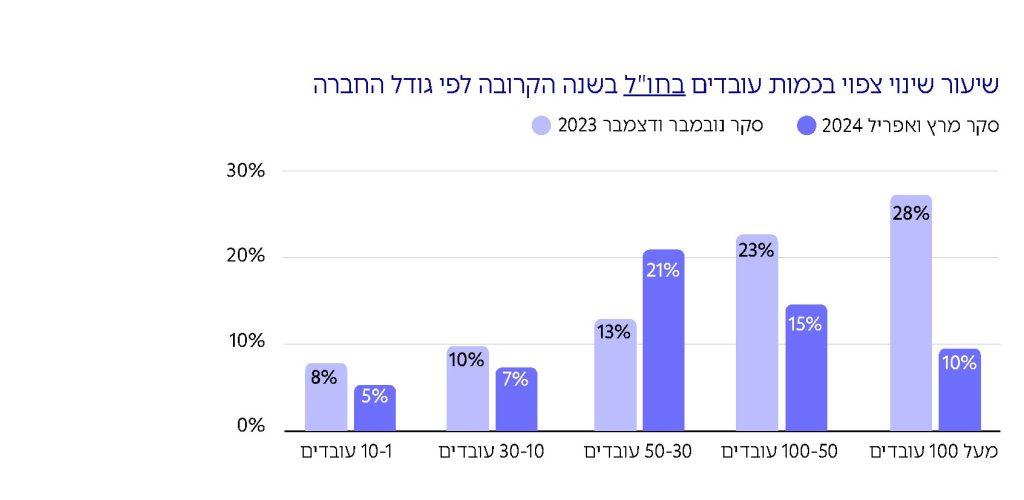

חברות הטכנולוגיה הישראליות נשאלו בסקרים של רשות החדשנות על תוכניות גיוסי העובדים שלהן בישראל ובחו״ל בשנה הקרובה. זאת על מנת לקבל אינדיקציה ראשונית לתוכניות בנוגע לצמיחת החברות בישראל בתקופה הקרובה, ולאופן בו הן תופסות את המצב ואת הסביבה העסקית בישראל בתקופה זו. ראשית, מניתוח שני מועדי הסקר – הראשון בנובמבר ובדצמבר 2023 והשני במרץ ובאפריל 2024 – עולה כי עיקר הגידול בכוח האדם שהחברות צופות בשנה הקרובה יהיה בחו״ל ולא בישראל.

בנוסף, נראה כי יש בסטארטאפים הישראלים מגמה של צמצום תוכניות גיוס כוח האדם בישראל יותר מאשר בחו"ל. כך למשל, חברות שמעסיקות 30-10 עובדים העריכו בנובמבר ובדצמבר שיגדילו את כוח האדם שלהן בישראל בשנה הקרובה ב-10% ואילו במועד המאוחר יותר העריכו שיצמצמו את התעסוקה בישראל. מצב דומה נרשם גם בחברות שמעסיקות 100-30 עובדים – בהן הגידול הצפוי בישראל ירד לשיעור אפסי. תופעה דומה נרשמה בנוגע לתוכניות גיוס העובדים בחו״ל שהתמתנו, אך נותרו בשיעורים חיוביים גם במרץ ובאפריל. תשובות הסקר יכולות להעיד על התאמת תוכניות החברות למלחמה המתארכת ולקושי בגיוסי הון.

*החברות נשאלו בסקר על שינויים צפויים בגיוס עובדים בישראל ובחו"ל כאשר התשובות היו בטווחי אחוזים. שיעור השינוי הצפוי משקלל בתוכו את כמות החברות שענו בכל טווח ואת מידת השינוי לפי הטווח (כאשר נלקח הממוצע של קצוות הטווח).

תמונת מצב:

גיוסי הון בהייטק

בשני הרבעונים הראשונים למלחמה נרשמה ירידה בהשקעות בסטארטאפים

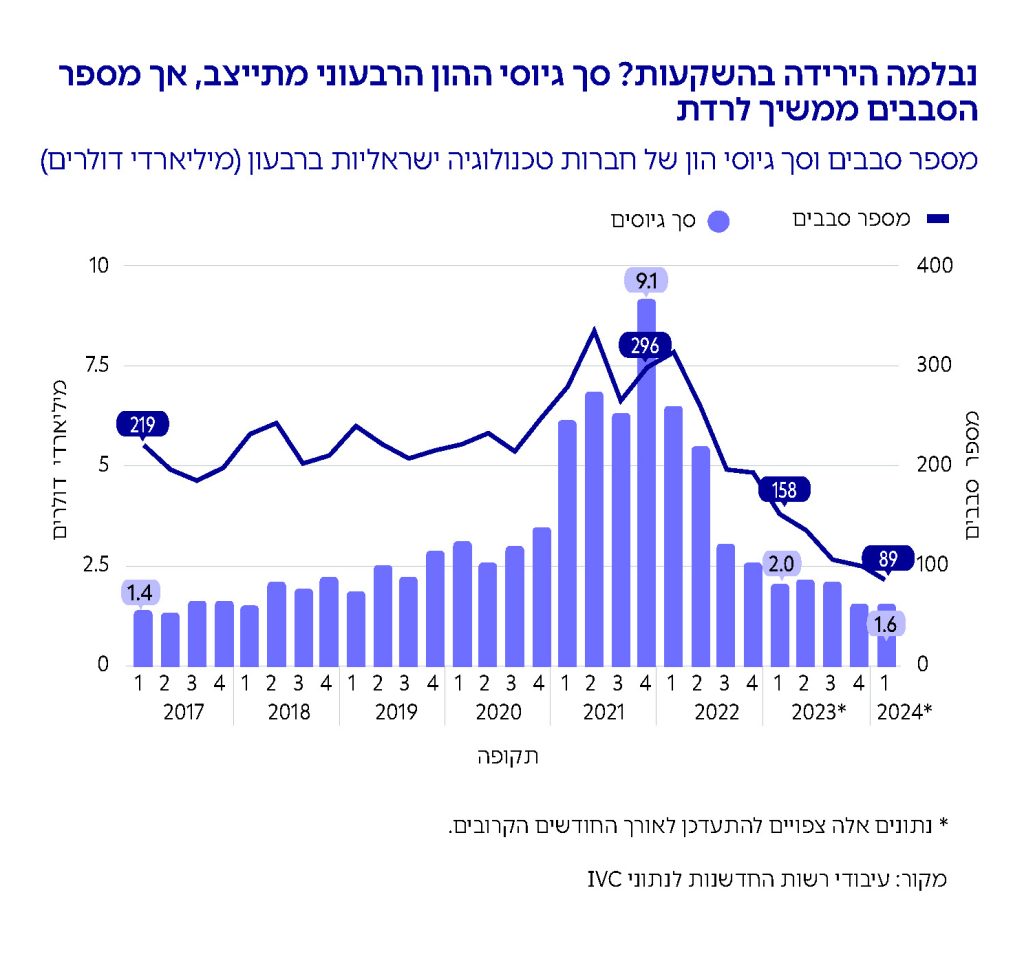

אחרי כעשור של צמיחה ברוב המדדים הקשורים להשקעות בסטארטאפים בישראל, חל שינוי במגמה והחלה ירידה מהרבעון השני של 2022.

במהלך 2023, נראה היה כי נבלמה מגמת הירידה בגיוסי הון לסטארטאפים: סך גיוסי ההון הרבעוניים עמדו על רמה של כ-2 מיליארד דולר בממוצע ברבעון לאורך כל השנה. כמו כן, רמה זו דומה לגיוסי ההון הרבעוניים לסטארטאפים שנרשמה בשנים 2019-2018.

סכום הגיוס שנצפה ברבעון הראשון של 2024 עומד גם הוא על רמה דומה. כמו כן, ראוי לאזכר את עסקת הענק של חברת Wiz במאי 2024 בה גייסה החברה, לפי דיווחיה, כמיליארד דולר. עסקה זו צפויה להשפיע לחיוב על נתוני הרבעון השני של 2024, שנכון למועד כתיבת הדוח כבר עולים על 2 מיליארד דולר.

במהלך 2023 ולתוך הרבעון הראשון של 2024, המשיכה הירידה הרבעונית במספר סבבי הגיוס ברבעון. יש לציין כי נתונים אלה צפויים להתעדכן מעט כלפי מעלה לאורך החודשים הקרובים. עם זאת, ניתן להעריך כי בסבירות גבוהה מספר הסבבים ב-2023 ובתחילת 2024 הוא הנמוך ביותר מאז 2017.

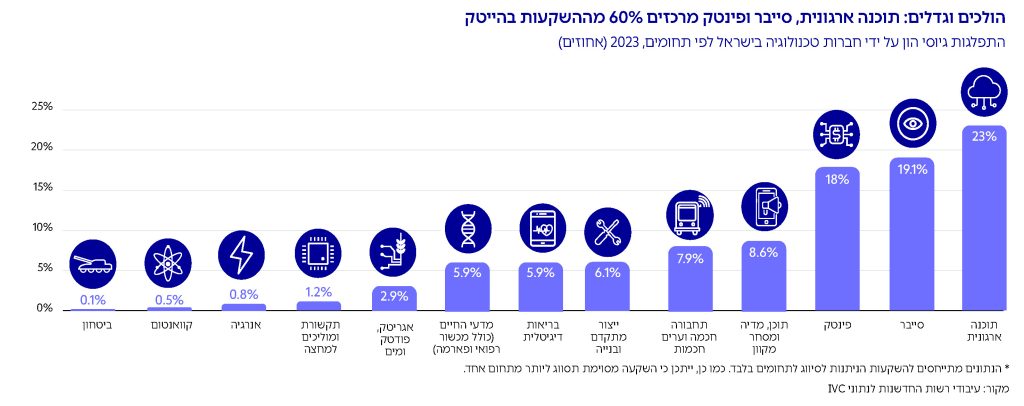

גיוסי הון: התפלגות ההשקעות בסטארטאפים לפי תחומים

בחינה של התפלגות ההשקעות בחברות טכנולוגיה ב-2023 מגלה כי בדומה למגמה בשנים האחרונות, ההשקעה בסטארטאפים בתחומי התוכנה הארגונית, הסייבר והפינטק מרכזת את מירב ההשקעות, והן מהוות 60% מההון שגויס על ידי חברות טכנולוגיה בשנה החולפת. ב-2023 חל גידול נוסף במרכזיות התחומים האלה לעומת 2022, אז 53% מההשקעות היו בשלושתם. במקביל לגידול זה, נרשמה ירידה בחלקן של ההשקעות בתחומי התקשורת, מדעי החיים, הייצור המתקדם וכן בתחומי האגריטק, הפודטק והמים. עוד נציין, כי לאור הגידול בחלקן של ההשקעות בתחום המחשוב הקוונטי ולאור חשיבותו האסטרטגית העתידית, נכנס תחום זה לראשונה לסקירה השנה.

תמונת מצב:

גיוסי הון בהייטק – השוואה בין-לאומית

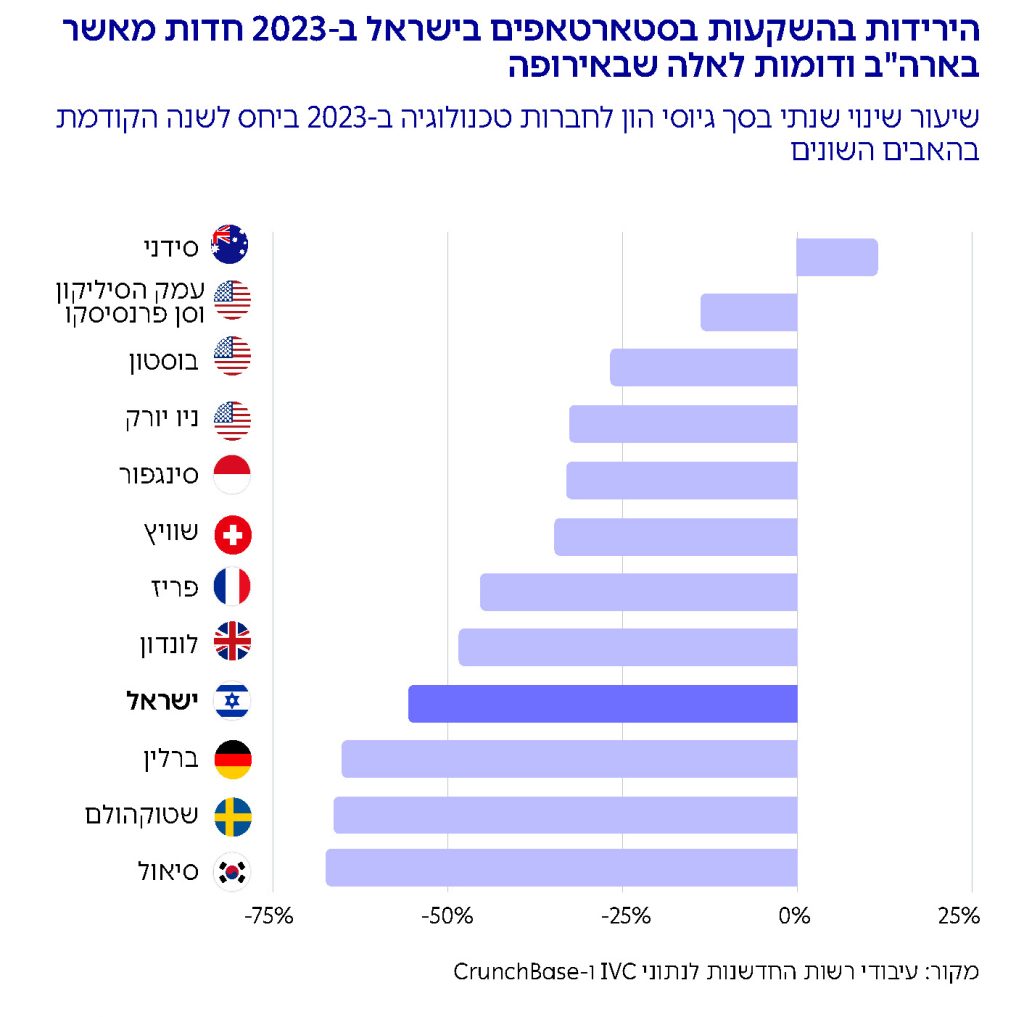

בדומה למצב באירופה: ירידה חדה בהשקעות בסטארטאפים בישראל בשנתיים האחרונות

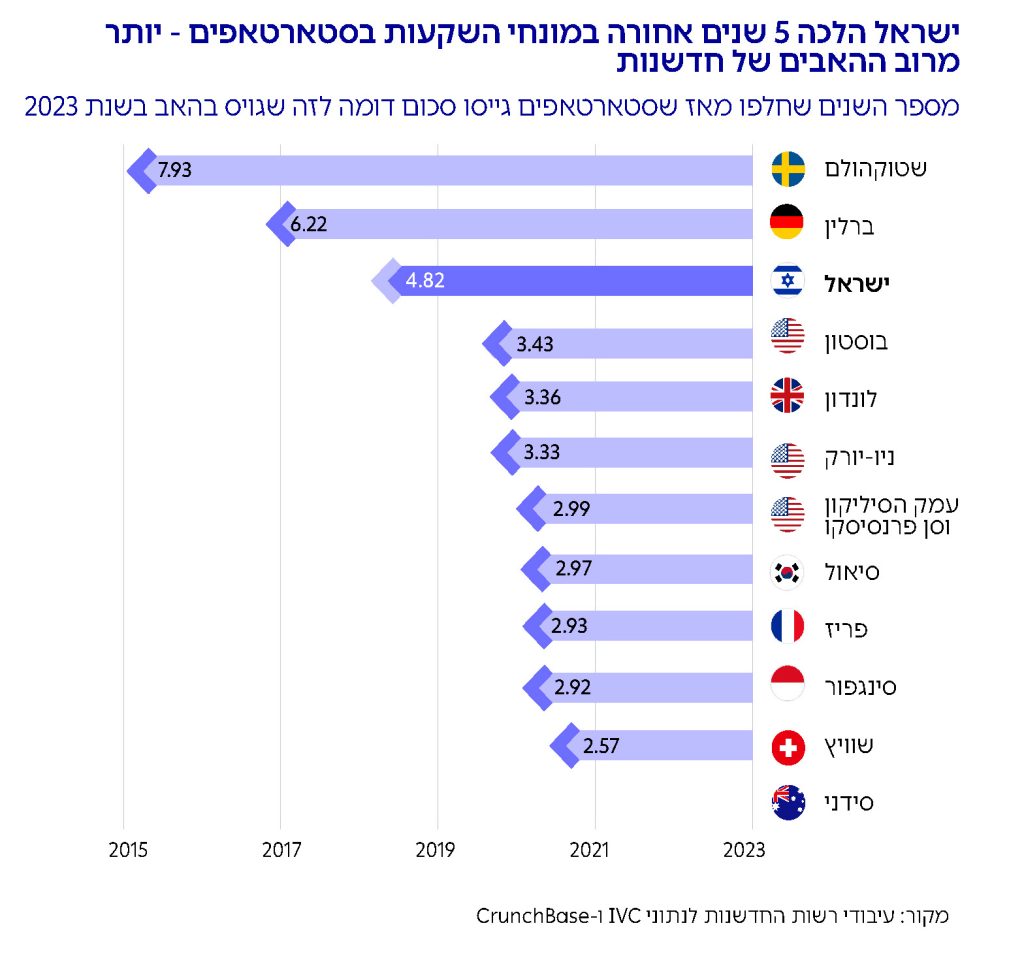

ב-2023 גיוסי ההון של סטארטאפים ישראלים עמדו על 8 מיליארד דולר. זוהי ירידה של 54% בהשקעות בסטארטאפים בהשוואה ל-2022, שגם בה חלה ירידה של 38% בהשקעות של סטארטאפים מאז שיא ההשקעות שנרשם ב-2021.

הירידה בהשקעות בסטארטאפים ישראלים היא חלק ממגמה עולמית, ונראה שהמצב בישראל דומה לאירופה. בממוצע, ההשקעות בהאבים אירופאיים ירדו ב-45%. בברלין ההשקעות ירדו ב-65%, בשטוקהולם ב-67%, בפריז ב-45% ובלונדון ב-49%.

יחד עם זאת, לאחר הירידות בהשקעות ב-2022, בארה״ב האטה הירידה בהשקעות בסטארטאפים ב-2023. ברוב ההאבים הגדולים בארה״ב הירידות ב-2023 היו מתונות בהשוואה לאלה שנרשמו בשנה לפני כן. בניו יורק הירידה בגיוסי הון לסטארטאפים ב-2023 הייתה 33%, בסן פרנסיסקו – 14% ובבוסטון – 27%.

הירידה בהשקעות מחזירה את ישראל לסך ההשקעות בסטארטאפים שנרשם ב-2018 – כלומר, חזרה למקום שבו הייתה לפני כחמש שנים. כאמור, ברוב ההאבים המרכזיים לסטארטאפים בעולם חלו ירידות. בבדיקה שנועדה לבדוק כמה שנים כל האב ״הלך אחורה״ במונחי השקעות, כלומר לסך השקעות של איזו שנה חזר ביחס להון שגויס בו בשנים הקודמות, נראה שרוב ההאבים איבדו 3.5-2.5 שנים. שטוקהולם וברלין, שני האבים אירופאיים מרכזיים שמהווים תחרות לישראל, איבדו כשמונה שנים ושש שנים בהתאמה.