יזמות ויזמים יקרים,

מדריך זה מוגש לפניכם במטרה לפשט ולהקל את מילוי הדיווח הכספי התקופתי הנדרש מכם כדי לקבל החזר הוצאות מרשות החדשנות במהלך תקופת המו”פ.

קובץ דיווח כספי תקופתי מותאם למסלולים השונים של רשות החדשנות והוא בהתאם לנוהל מס’ 200-02: ניהול מערכת הכספים והגשת דוחות ביצוע.

בהצלחה!

רשות החדשנות

___________________

6

תוכן עניינים

תהליך הטיפול בהגשת דיווח כספי תקופתי >

דגשים למילוי דיווח כספי תקופתי >

אופן מילוי דיווח כספי תקופתי (קובץ אקסל) >

מילוי גיליון ראשי

מילוי גיליון כח אדם

מילוי גיליון חומרים / קבלני משנה / שונות / התאמת מוצר ותיקוף שוק

מילוי גיליון ציוד

_______________

1

1. החברה מגישה דיווח כספי תקופתי באזור האישי

2. מחלקת תשלומים בודקת את הדיווח ושולחת לחברה השוואה תקציבית

3. מחלקת תשלומים מאשרת לחשבות את העברת התשלום לחברה

4. החשבות מבצעת את התשלום בפועל לחברה ומיידעת אותה במכתב

התהליך אורך כ-10 ימי עסקים

2

א. כללי

- לצורך קבלת כספי מענק יש להגיש דיווח כספי תקופתי, דרך האזור האישי, המפרט את כל הוצאות החברה במסגרת התיק המאושר.

- על החברה למלא את כל השדות הרלוונטיים בגיליונות השונים. אחרת, לא יהיה ניתן לבדוק את הדיווח.

- אם נקבעו אבני דרך לתיק המאושר, כל עוד אבני הדרך לא הוגשו ואושרו על ידי ועדת המחקר, התשלומים יעוכבו.

- יש לוודא שיש אישור ניהול ספרים בתוקף (יש להסדיר זאת מול רשויות המס). אחרת, לא יהיה ניתן לקבל תשלום בהתאם.

- יש לוודא כי קיים פטור של 100% מניכוי מס במקור (יש להסדיר זאת מול רשויות המס). אחרת ינוכה מס בהתאם.

- לצורך עדכון פרטי חשבון בנק יש לשלוח טופס עדכון מוטב ואישור ניהול חשבון למחלקת תשלומים.

- אם אתם מעוניינים לקבל הדרכה על ניהול מערכת הכספים לצורכי מו”פ, על ידי רו”ח מטעם הרשות, יש לפנות למחלקת ביקורת.

ב. דיווחי הוצאות תקופתיים

אופן הגשת הדיווח

- יש ללחוץ על לשונית “פעולות” בסרגל העליון באזור האישי ולבחור ב”דיווח כספי תקופתי”. אפשר להגיע למסך זה גם דרך “פעולות נפוצות” שבתחתית המסך הראשי של האזור האישי.

- אין צורך לצרף חשבוניות והוכחות תשלום, מלבד מסלולים: מכינת מו”פ, תנופה ומסלול 37 (הגברת השתתפות תאגידים ישראליים בתוכנית המסגרת האירופית) או אם התבקשתם לעשות זאת באופן פרטני על ידי רשות החדשנות.

מועד הגשת הדיווח

- הדיווח יוגש כדיווח רבעוני או חציוני.

- הדיווח יוגש עד 60 יום מתום הרבעון או החציון המדווח (רבעון/חציון נקבע בהתאם למועד תחילת תקופת הביצוע ולא קלנדרי).

- אי אפשר להגיש יותר מדיווח אחד עבור אותה תקופה. תיקונים יבוצעו בשלב סגירת התיק.

- יש להגיש, בנוסף לדיווחים השוטפים, את הדיווח הכספי הסופי עם סיום תקופת המו”פ.

ג. הכרה בהוצאות

- יוכרו הוצאות שנעשו במסגרת המשימות שאושרו בתיק.

- יוכרו הוצאות ששולמו ונפרעו במלואן בתקופת הדיווח ולא יאוחר מ-60 יום מתום תקופת הביצוע המאושרת בתיק.

- מובהר כי התחייבות לתשלום בלבד לא תוכר.

- ההוצאות המוכרות על ידי הרשות הן הוצאות לפני מע”מ בלבד. אין לדווח הוצאות הכוללות מע”מ, למעט מלכ”ר שרשאי לכלול את סכום המע”מ בהוצאותיו המדווחות.

- כל תשלום עבור המענק המאושר ייחשב כמפרעה בלבד עד לאישור הדו”ח הסופי.

- עד לאישור הדו”ח הסופי לא ישולמו לחברה יותר מ-90% מהמענק המאושר או 90% מסך המענק עבור ההוצאות שאושרו בפועל במסגרת הדוחות התקופתיים, הנמוך מביניהם (אלא אם צוין אחרת בנהלי המסלול).

3

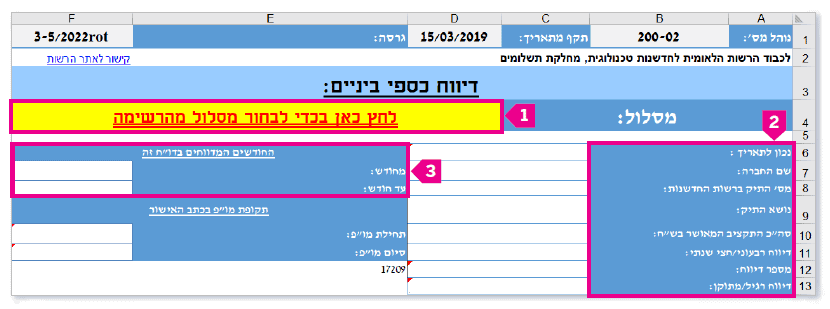

מילוי גיליון ראשי – פרטים כלליים וריכוז הוצאות

מילוי גיליון ראשי – פרטים כלליים וריכוז הוצאות

דיווח כספי ביניים

1. יש לבחור את סוג המסלול בו מוגשת הבקשה (אחרת לא ייפתחו שאר הגיליונות הרלוונטיים במסלול הנבחר). 1

2. על החברה למלא את כל התאים הלבנים: שורות 13-6. אחרת, אי אפשר יהיה לבדוק את הדיווח. 2

- יש לשים לב שציינתם בתא הלבן שבשורה 11 אם מדובר בדיווח רבעוני או חציוני (שהרי ע”פ בחירה זו, ייפתחו שאר הגליונות בהתאם).

3. על החברה למלא את החודשים המדווחים ותקופת המו”פ. 3

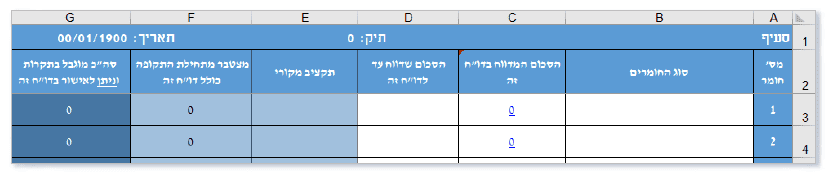

ריכוז הוצאות

1. בשורות 26-18 יופיע סיכום הנתונים שהוזנו על ידכם בגיליונות הרלוונטיים. לכן אין למלא בחלק זה את סעיפי ההוצאות (הנתונים יימשכו באופן אוטומטי משאר הגיליונות).

2. יש למלא את הפרטים המופיעים בשורה 31.

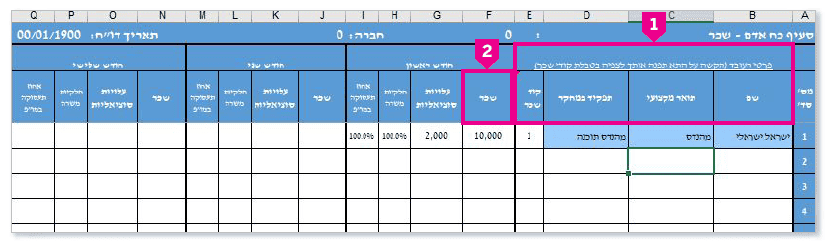

מילוי גיליון כח אדם – שכר

פרטי העובד

יש לפרט באופן מלא את שמות העובדים, תיאור מקצועי, תפקידם במחקר וקוד שכרם (לפי הטבלה שנמצאת בתחתית הגיליון). 1

רכיבי השכר לפי חודשים

א. שכר 2

- כל רכיבי השכר הנכללים בתלוש השכר מוכרים כולל שווים, ללא שווים שחורגים מתקרות מס הכנסה (בתנאי ששולמו בפועל עד למועד הגשת הדיווח).

- ניתן להכיר בהוצאות כוח אדם ששולמו בפועל על ידי תלושי שכר, חשבוניות ו/או אסמכתאות מבוססות (בהתאם לקוד שכר המדווח).

ב. עלויות סוציאליות – הוצאות סוציאליות ספציפיות ישירות לעובד, כמופיע בדו”ח עלות המעביד ואשר שולמו בפועל ללא הפרשות ותקורות כלליות.

ג. חלקיות משרה ואחוז תעסוקה במו”פ – יש להקפיד על הזנת הנתונים כפי שמופיעים בדיווחי השעות של העובדים.

שימו לב!

- הוצאות חד פעמיות כמו: דמי הבראה, בונוסים, משכורת 13 וכדומה, ידווחו בדו”ח הסופי בלבד ובאופן יחסי לתקופת העסקת העובד בתיק המאושר. אין לדווח עליהן בדיווח הכספי התקופתי.

- שעות עבודה יוכרו בחו”ל רק אם ועדת המחקר אישרה זאת מראש. במקרה כזה משימות המו”פ ידווחו בנפרד תחת משימה ייעודית במערכת השעות והמשימות הממוחשבות.

מידע משלים לעובד

- בעמודה של סה”כ דיווחים קודמים (מוגבל בתקרות), יש למלא את ההוצאות שדווחו ברבעונים קודמים (לא ההוצאות שאושרו). 3

- אם אין מספיק שורות בגיליון כוח אדם עבור העובדים, יש לשלוח מייל למחלקת תשלומים עם קובץ הדיווח ולציין את מספר השורות המבוקש להוספה.

מילוי גיליונות: חומרים/ קבלני משנה/ שונות/ התאמת מוצר ותיקוף שוק

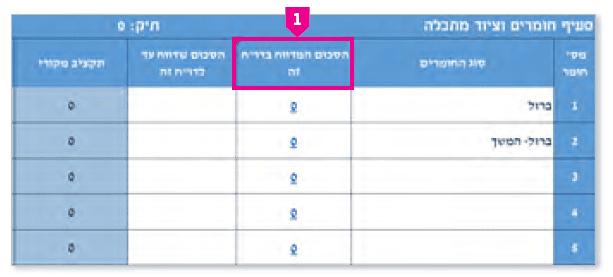

1. לחיצה על התא בעמודה C (הסכום המדווח בדו”ח זה) מפנה לטבלה של פירוט ההוצאות הרלוונטיות* ודורשת מילוי של הנתונים הבאים: מספר אסמכתא, תאריך היווצרות ההוצאה, תאריך תשלום וסכום. שימו לב! אם ההוצאה מורכבת ממספר חשבוניות, יש לפרט אותן בנפרד.

*אם שורת הפירוט בטבלה של ההוצאות הרלוונטיות לא מספיקה, יש לפתוח בטבלה הראשית שורה חדשה ולכתוב את שם הסעיף ולציין כי מדובר בהמשך.

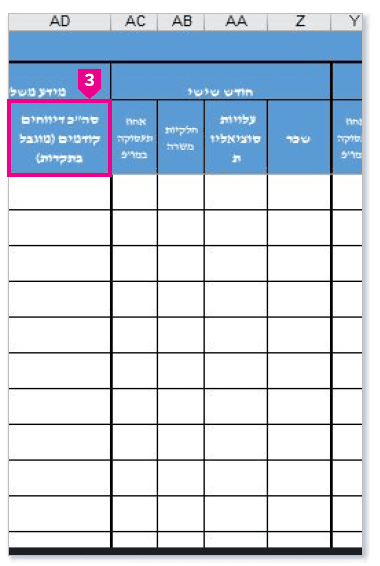

2. הסכום שדווח עד לדו”ח זה – יש למלא את ההוצאות שדווחו ברבעונים קודמים (לא ההוצאות שאושרו). 1

מילוי גיליון ציוד

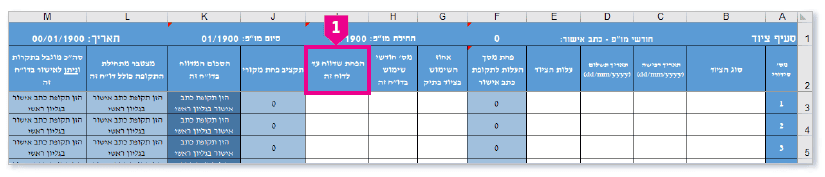

1. על החברה למלא את התאים הלבנים: טור B-I (ללא תא F). תאים שלא ימולאו, יגרמו לאי סכימה בתאים המסכמים.

2. בעמודה H (מספר חודשי שימוש בדו”ח זה), יש להקפיד על מילוי חודשי השימוש בציוד בהתאם לתקופת הדיווח. במידה והציוד נרכש באמצע התקופה המדווחת, יש לדווח את מספר החודשים הרלוונטיים.

3. הפחת שדווח עד לדו”ח זה – יש למלא את הפחת שדווח ברבעונים קודמים. 1

4

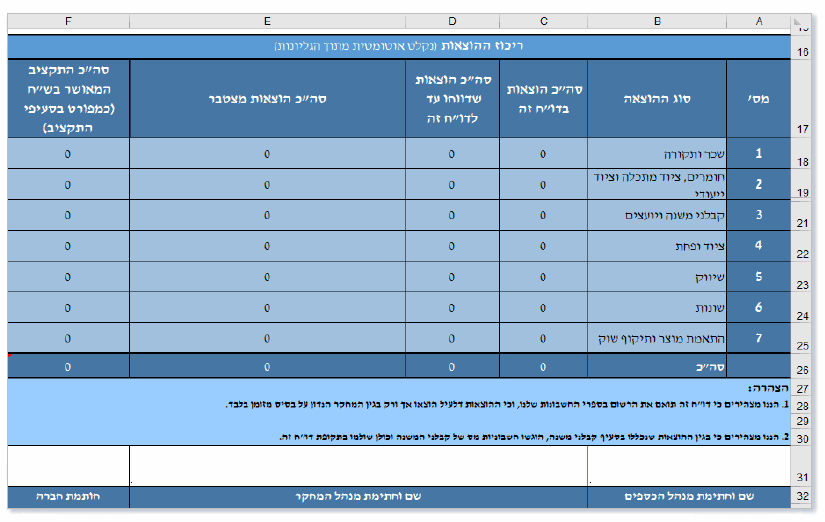

מחלקת תשלומים תערוך השוואה תקציבית (סיכום בדיקה של הדיווח הכספי התקופתי). השוואה זו מפרטת את ההוצאות שהוכרו ואת התשלומים שהועברו לחברה עד כה, כולל מקדמה ובהתאם לסעיפי התקציב המאושרים. אם יימצא כי החברה זכאית לתשלום, יועבר תשלום לחשבון הבנק של החברה. ההשוואה התקציבית תישלחו למייל של החברה המעודכן במערכות הרשות.

אופן חישוב התשלום לחברה

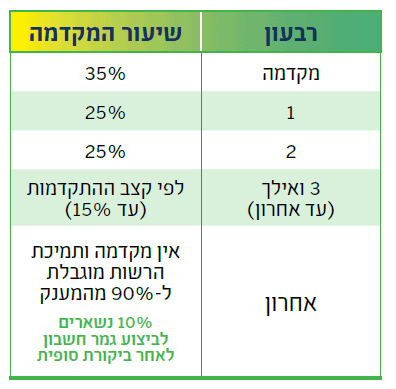

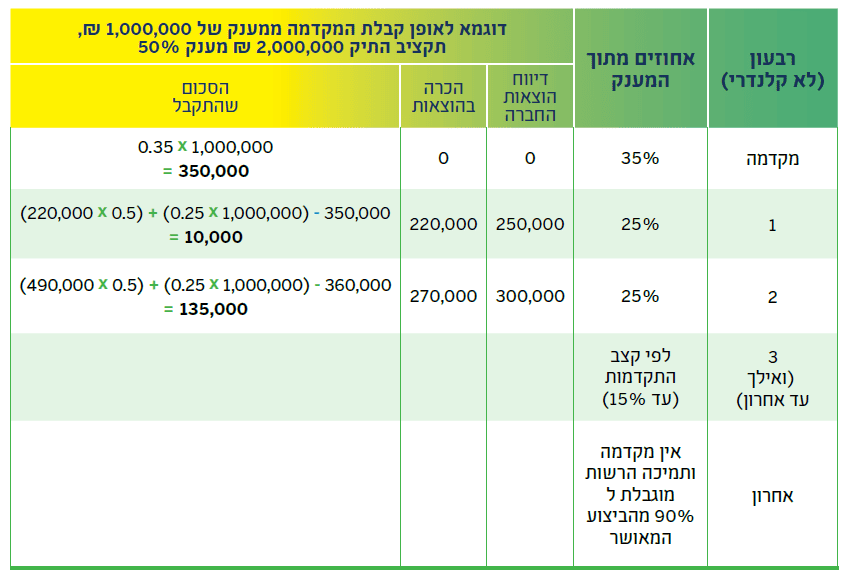

שימו לב! שיעור המקדמה יבוצע באופן הדרגתי במהלך תקופת הביצוע המאושרת של התיק על פי הפירוט הבא*:

פירוט זה הוא עבור מתן מקדמה בשיעור של 35% וניכוי המקדמה במהלך תקופה של 12 חודשים (בתיקים שאושרו לתקופה של מעל 12 חודשים, האחוזים יותאמו באופן יחסי). חשוב לציין כי לאחר הפעלת התיק, תשולם מקדמה של 35% מהמענק המאושר בהתאם לנהלי המסלול וכללים לעניין תשלום מקדמות ושיעורן (אלא אם נאמר אחרת).

פירוט זה הוא עבור מתן מקדמה בשיעור של 35% וניכוי המקדמה במהלך תקופה של 12 חודשים (בתיקים שאושרו לתקופה של מעל 12 חודשים, האחוזים יותאמו באופן יחסי). חשוב לציין כי לאחר הפעלת התיק, תשולם מקדמה של 35% מהמענק המאושר בהתאם לנהלי המסלול וכללים לעניין תשלום מקדמות ושיעורן (אלא אם נאמר אחרת).

דוגמה:

חברה שאושר לה תקציב של 2,000,000 ₪ למשך 12 חודשים ושיעור המענק עומד על 50% (כלומר, המענק הוא 1,000,000 ₪)

שלב 1

בזמן הפעלת התיק החברה מקבלת 35% מקדמה. המקדמה מחושבת מהמענק ולא מהתקציב ועל כן, המקדמה שתשולם:

שלב 2

החברה דיווחה עבור רבעון ראשון על הוצאות בסך 250,000 ₪.

הרשות בדקה את ההוצאות והכירה ב-220,000 ₪

חישוב הסכום שתקבל החברה ברבעון הראשון:

התשלום שתקבל החברה ברבעון הראשון: 10,000 ₪

שלב 3

החברה דיווחה עבור רבעון שני על הוצאות בסך 300,000 ₪.

הרשות בדקה את ההוצאות והכירה ב-270,000 ₪

חישוב ההוצאות שהוכרו במצטבר (רבעון ראשון ושני):

490,000 = 220,000 + 270,000

חישוב הסכום שתקבל החברה ברבעון השני:

התשלום שתקבל החברה ברבעון השני: 135,000 ₪

שלב 4

וכך הלאה עד לרבעון האחרון. ברבעון האחרון החברה לא תקבל מקדמה ותמיכת הרשות תוגבל ל-90% מההוצאות בתיק (10% נשארים לביצוע גמר חשבון לאחר ביקורת סופית)

5

1. למה קיבלנו סכום נמוך מזה המופיע בהשוואה התקציבית?

רשות החדשנות מחויבת בניכוי מס במקור כדין בהתאם לאישורי המס של החברה או ייתכן ובוצע קיזוז בעקבות חוב שהיה לחברה בגלל תיק מו”פ אחר או בגלל חובת תמלוגים.

2. האם יש להגיש בקשה לשינויים עבור עובדים חדשים שהצטרפו?

אפשר לדווח על הוצאות עבור עובדים חדשים שלא תוקצבו ללא אישור מראש של רשות החדשנות למעט אנשי מפתח בתיק (מנכ”ל, סמנכ”ל, מנהל פיתוח), עבורם נדרש אישור ויש להגיש בקשה לשינויים.

3. הדיווח נדחה בגלל סכומים מצטברים. מה זה אומר?

החברה צריכה למלא בכל הגיליונות הרלוונטיים בחלק של “הסכום שדווח עד לדו”ח זה” את סך ההוצאות שדווחו ברבעונים הקודמים (לא הוצאות שאושרו).

4. האם אפשר להגיש דו”ח מתוקן?

לא, תיקון הדיווחים ייעשה עם סגירת התיק בשלב הגשת הדו”ח הסופי והמסכם.

5. תשלום מעוכב ע”י קרן תמורה / סגירה. האם החברה צריכה לפנות לרשות לשחרור התשלום?

כן. יש לפנות אל הרפרנט הרלוונטי בקרן תמורה או סגירה ולהסדיר את שחרור התשלום (השלמת החובות/הדיווחים הנדרשים).

6. למה לא אישרו לנו סעיף כלשהו?

יכולות להיות מספר סיבות. למשל: הדיווח באותו סעיף בוצע לא על פי הנוהל, הפרטים באקסל לא מולאו באופן מלא (לדוגמה: לא צוינו תאריכי תשלום / מספרי אסמכתאות), ההוצאות או תאריכי התשלום דווחו אך הם לא בתקופה המאושרת בתיק, יש חריגה בהוצאה מסעיף תקציבי וכדומה.

*המדריך נכתב בלשון זכר, אך מיועד לנשים ולגברים כאחד

__________

יש לכם שאלות נוספות? זקוקים לעזרה בהגשת הבקשה?

אנחנו מזמינים אתכם לפנות למוקד הלקוחות

בהצלחה!